のオンチェーン分析~投機筋はリスクを抑えているのか?")

ビットコイン(BTC)価格のボラティリティが低いため、デリバティブ市場の投機家は清算リスクを抑えるためにポジショニングを調整しています。また、10月18日(火)には、3~4年前のBTCが大量に消費されました。オンチェーンによる状況分析

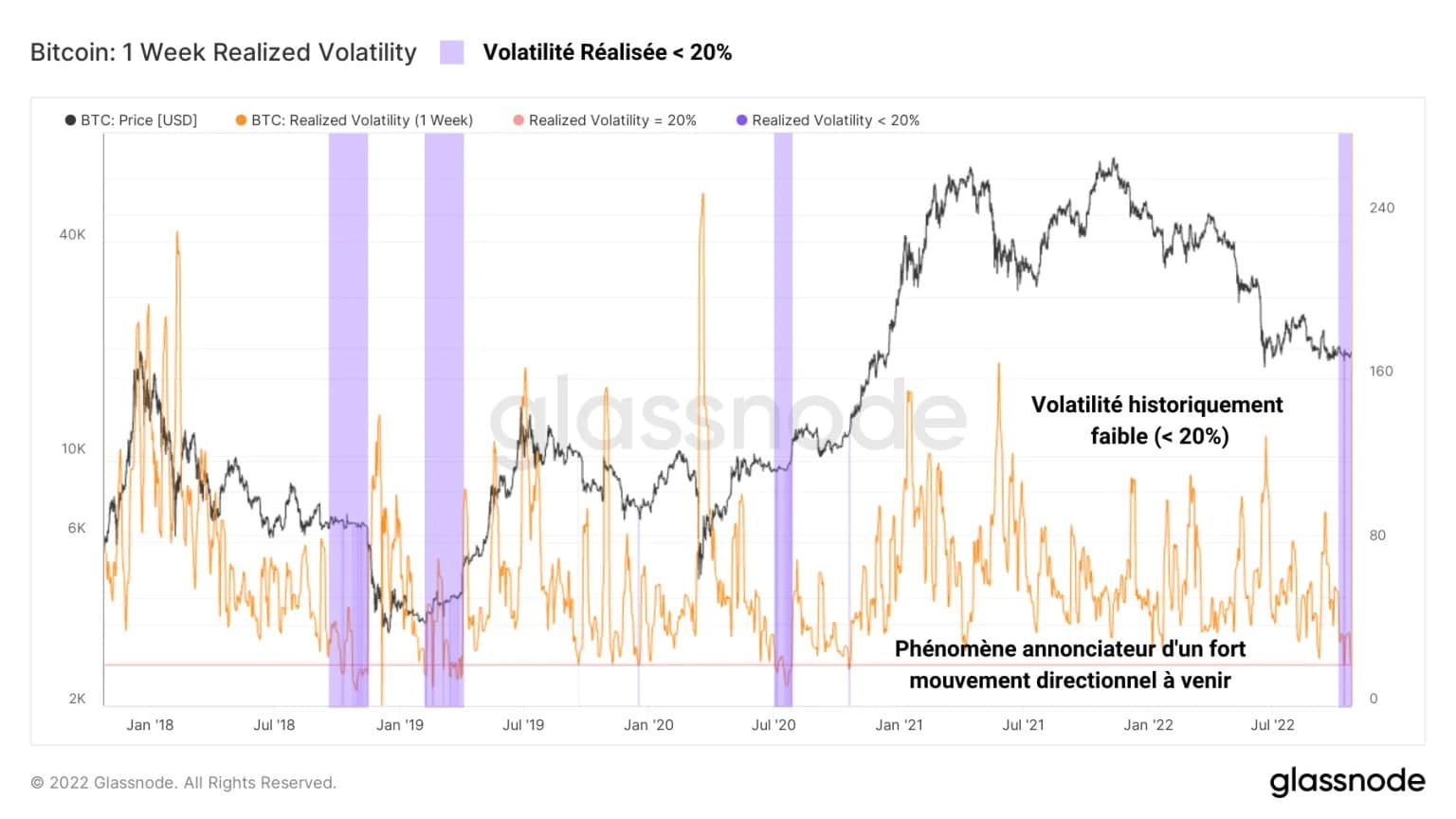

ボラティリティーが過去最低を記録

ボラティリティがビットコイン(BTC)価格を縮小し続ける価格帯に圧迫している現在の市場の暗さは、2015年9月や2019年11月の出来事を彷彿とさせるものである。

経験豊富な投資家や投機家が知っているように、資産のボラティリティが低いほど、そのエネルギーは凝縮され、この統合に続く方向性のある動きはより強力になります。

図1:BTC日次価格

スポット市場ではHODLing行動が維持され、売り圧力が減少している一方で、デリバティブ市場では建設的なリスク管理の力学に伴う投機が増加しています。

今週は、

を評価します。

- デリバティブ市場参加者の活動や位置づけ。

- 2018-19年以降休眠中の旧UTXOの最近の支出について。

。

オンチェーン分析をより深く理解し把握するために、このテーマに関するポッドキャストをご覧ください。

投機筋はリスクを制限する

。

Volatilityはテクニカル指標で、BTCの価格の変化の大きさを測定します。高い数値は価格変動が激しいことを、低い数値は価格が安定していることを示します。

現在20%を下回るボラティリティは、2万ドルから1万8000ドルの間で1マイナス以上を過ごしてきたBTCの暗い現状整理を表している。BTC市場の歴史上、このような値を記録したのは非常に稀なケースです。

- 2015年9月に、コンソリデーションを上から割って、2016-17年のブルランの引き金になっていた ;

- 2019年11月に下からブレイクされ、数週間で50%下落する事態となりました。

。

図2:BTCの週間変動率

循環供給と損益分配の力学は、あるダウンサイクルから次のサイクルへ移し替えることはできませんが、BTC価格が大きな動きの頂点にあることは明らかで、その方向はまだ不明です。

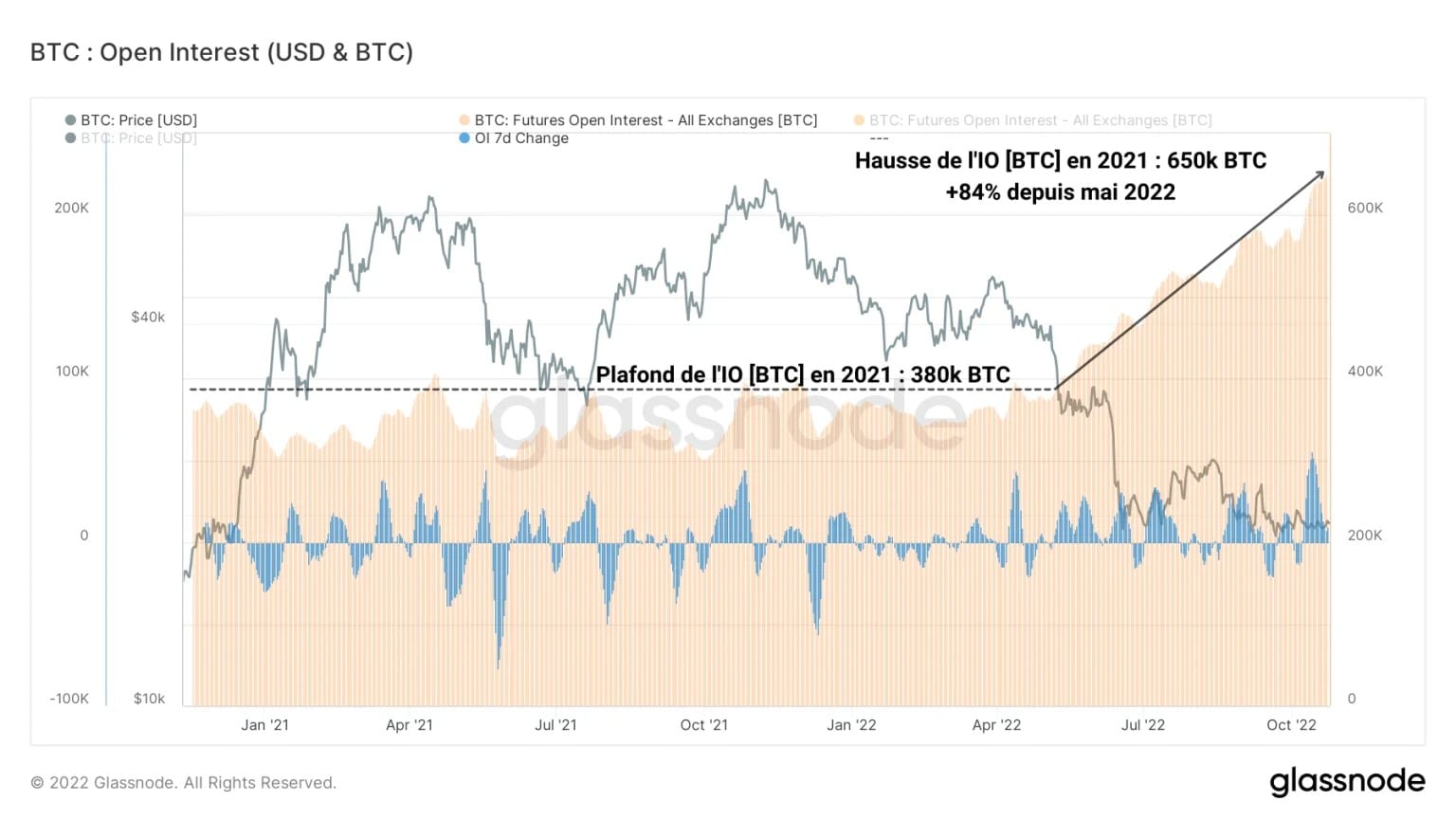

スポット市場では、BTC価格の将来の潜在的な方向性を評価することはできないが、デリバティブ市場には、さらに考えるためのヒントがたくさんある。

以下のチャートは、ビットコイン先物に割り当てられた総額(BTCで計測)を示すもので、オープンインタレスト(OI)と呼ばれています。2021年中は300kBTCから380kBTCの間で推移していたが、2022年5月以降、OIは新たな上昇モメンタムを開始した

。

図3:BTC建ての建玉

ベアマーケットの逆境にもかかわらずBTCへの投機的関心が高まっている証として、OIは5月から80%近く上昇し、本日650k BTCのATHを更新しました。

歴史的な価格下落やマクロ経済の悪化要因にもかかわらず、投機がこれほど強くなったことはない。

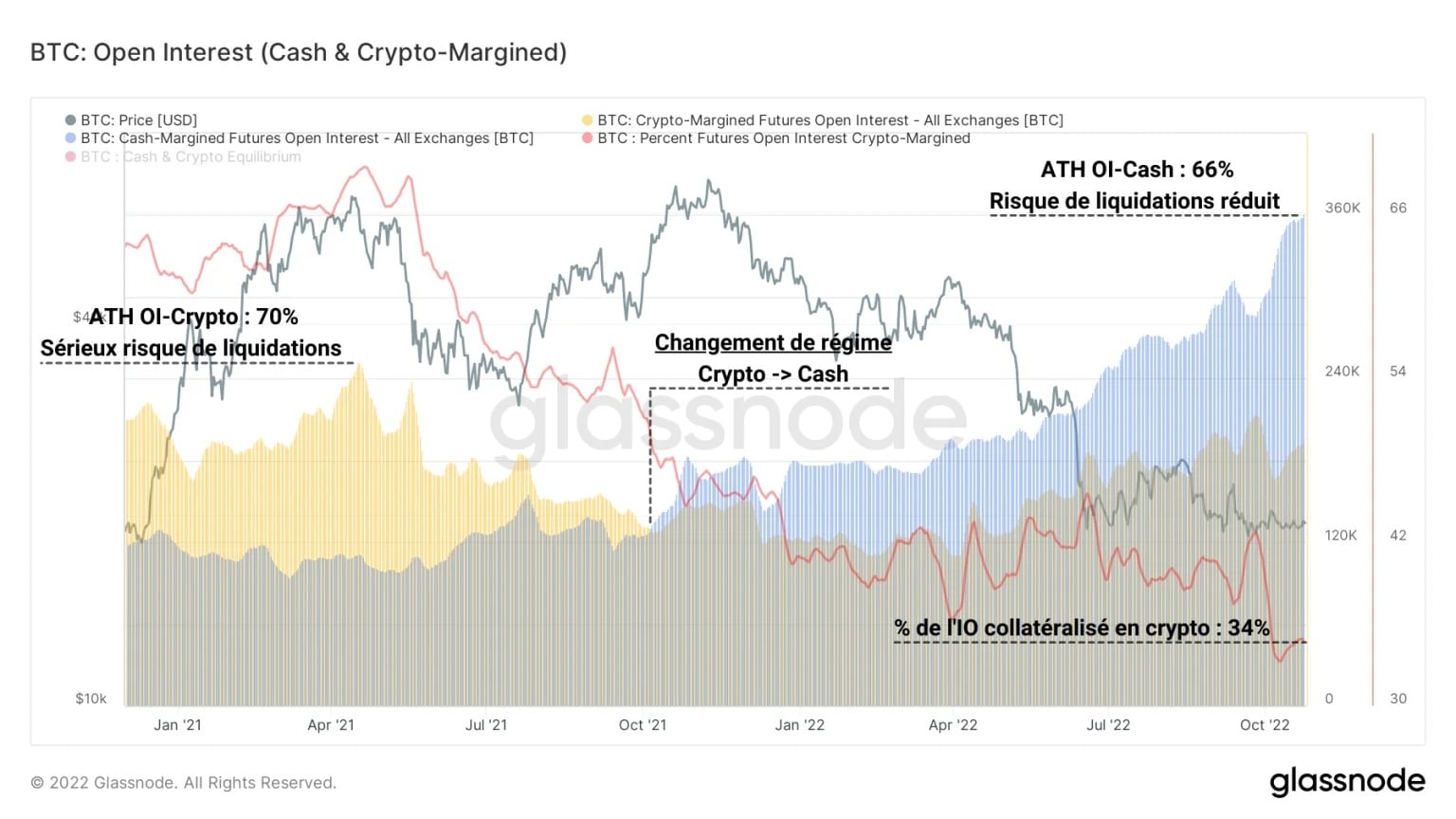

この観察に従うと、起立耐性失調は2つの担保モードに分けることができます:

。

- IOは暗号(BTCまたはETH)を担保としており、弱気トレンドでは高い清算リスクを伴いますが、強気相場では極めて高い収益性を示します。

- IOはフィアット(現金またはステーブルコイン)を担保としており、担保の価値に影響されない清算比率を持つため、強制的にポジションをクローズされることが少ないです。

。

図4:暗号&ランプで担保された建玉、現金/安定コインで担保された建玉

2020-21年の強気相場は、暗号の担保OIの強い支配によって特徴付けられたが、2021年10月に体制転換が行われたことに注目することができる。

それ以来、現金担保のOIが主流となっているが、これは投機家がよりリスクの低い投機行動を取り、より慎重なリスク管理を行うようになったことの表れである。したがって、現在の投機環境は、多額の資本流入があったにもかかわらず、以前より健全なものとなっています。

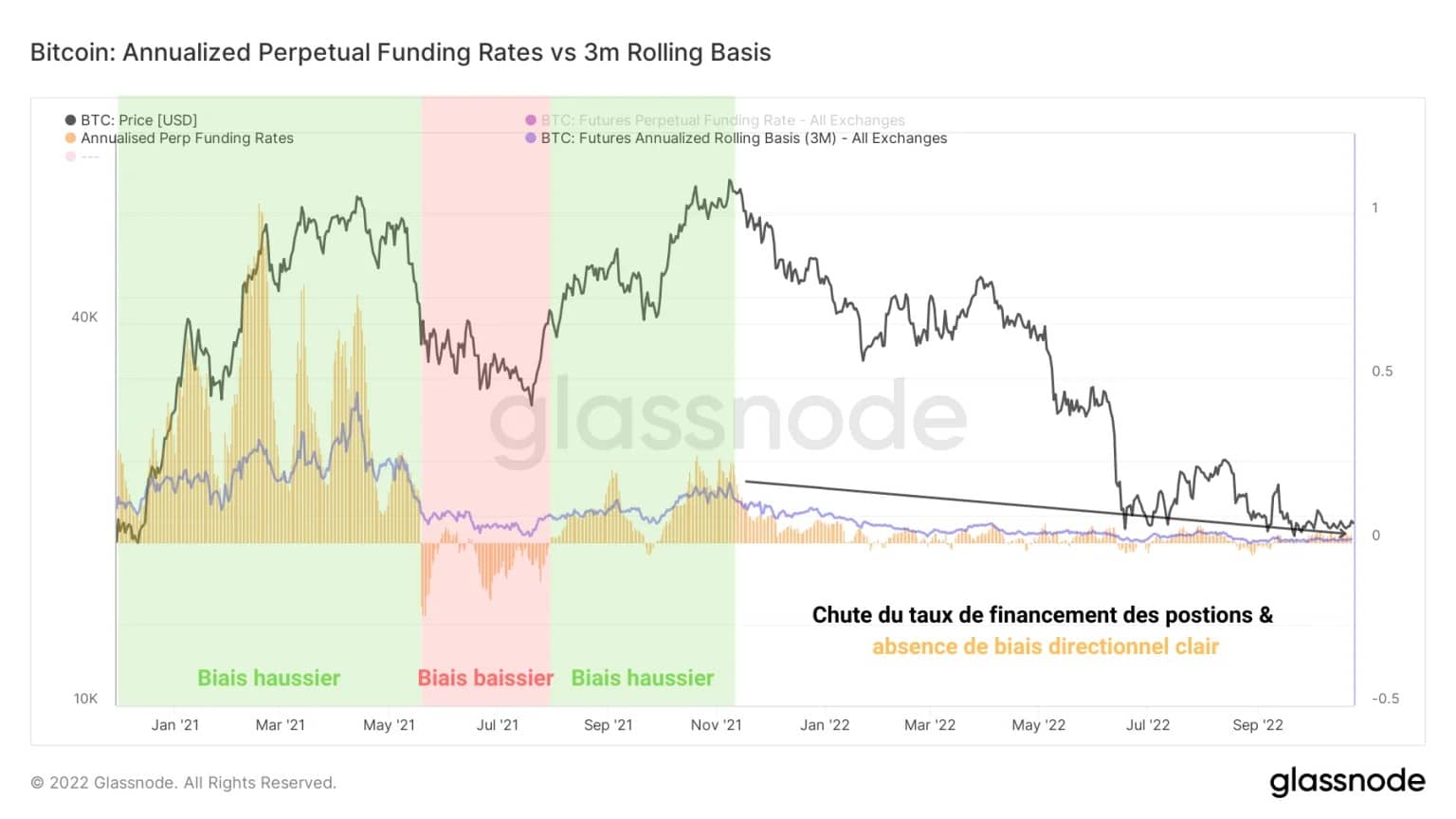

先物ポジションの資金調達率の推移(黄色)を見ると、現状では明確な投機的バイアスを確認することはできない。

図5:永久契約の週次・年次資金率

確かに、2020-21年に見られた強気または弱気の強いバイアスとは対照的に、2021年11月以降のファイナンスレートの下落は、追求するに値する手がかりを与えていない。

収縮がますます強くなり、指標の振幅は非常に小さくなって、現在は年平均値(青色)で推移しており、値は+0.05%から-0.05%の間で揺れ動いている

。

元UTXOの注目すべき支出

。

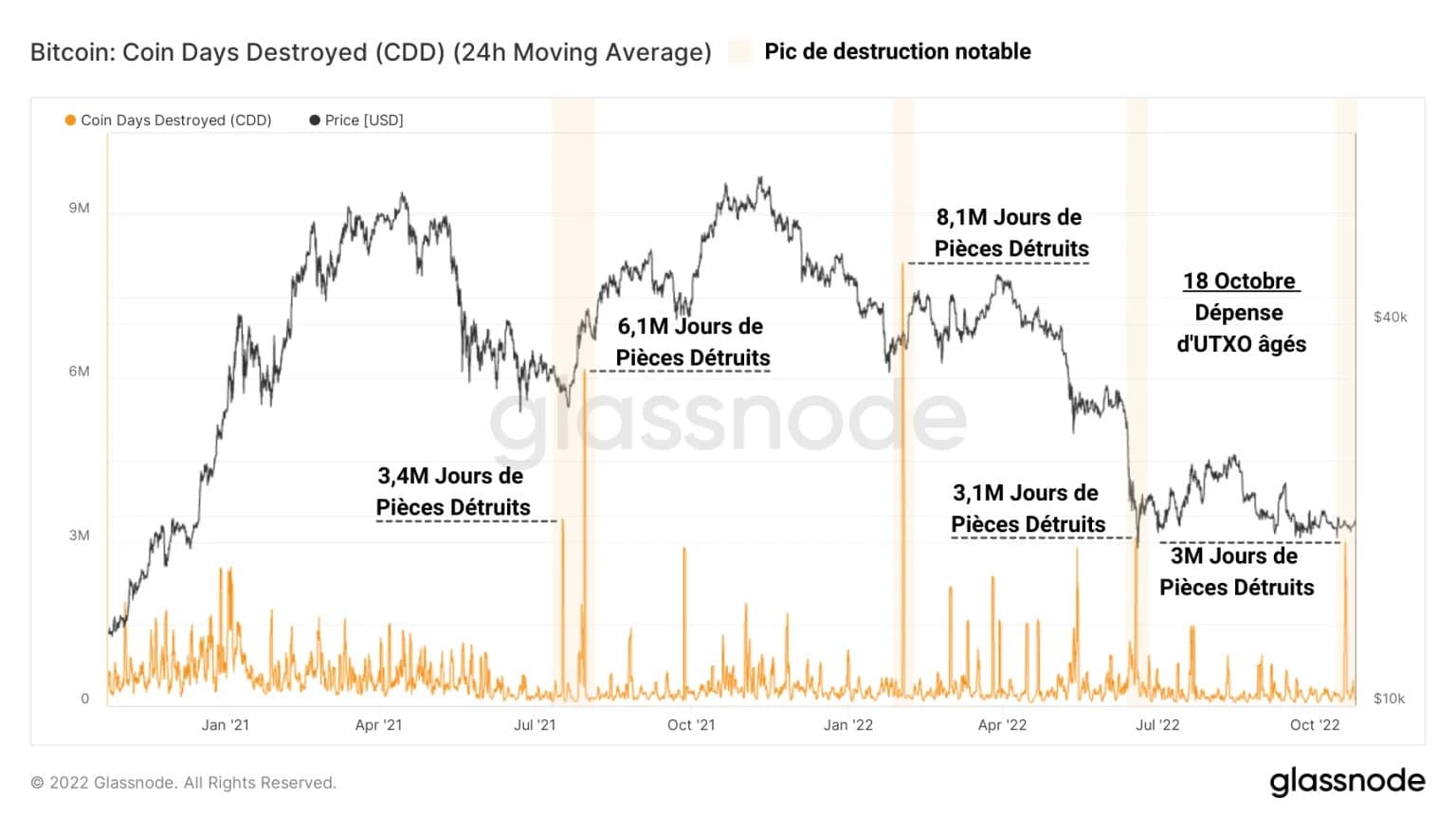

もう一つの分析対象は、10月18日(火)に発生した、少なくとも3年以上前の3,000BTC以上の使い込みです。

一見すると、この日はコインデイズ(CD)破壊の急増を記録しているように見える。合計300万以上の破壊されたコインデーは、このスパイクは、2021年9月(3万ドルの大台を跳ね返す)と2022年7月(2万ドルの大台を跳ね返す)に作成されたものに匹敵するものです。

これらのスパイクは大きな弱気バイアスを促進するものではありませんでしたが、この古いUTXOの支出が短期的に価格に実際の影響を与えるかどうかは判断できません。

。

図6:破壊されたコイン時代

ここでのメッセージは、相当量の古いUTXOが使われたことですが、これらのBTCが売られた形跡はありません。単に別のウォレットに移されただけかもしれないし、別のプレイヤーから移されただけかもしれないし、同じオーナーから移されただけかもしれない。

UTXOの活況を観察することで、コインデイズ(CD)破壊の急増がネットワークの全体的な貯蓄/消費行動にどの程度影響を与えるかを測定することができます。

この指標は、ある期間に破壊されたPDを、ネットワークが開始されてから作成されたPDの合計で割ることによって得られる。したがって、ある時点の消費行動を、過去の全体的な傾向と比較することができるのです。

2021年9月以降の目に見える活況の落ち込みは、世界的に見ても、破壊よりも創造されるJPの方が多いことを物語っている。つまり、支出行動よりも貯蓄行動の方が存在感があるのです。

図7:BTCの活況

しかし、この指標の長期的なトレンドに逆らうものではありませんが、活気の自然な高まりは、JP破壊の顕著なスパイク(紫色で表示)を示すこともあります。

この支出は、チェーン上のUTXOの大規模な成熟過程を考えると比較的小さく、大きな構造変化を示すものではありません。

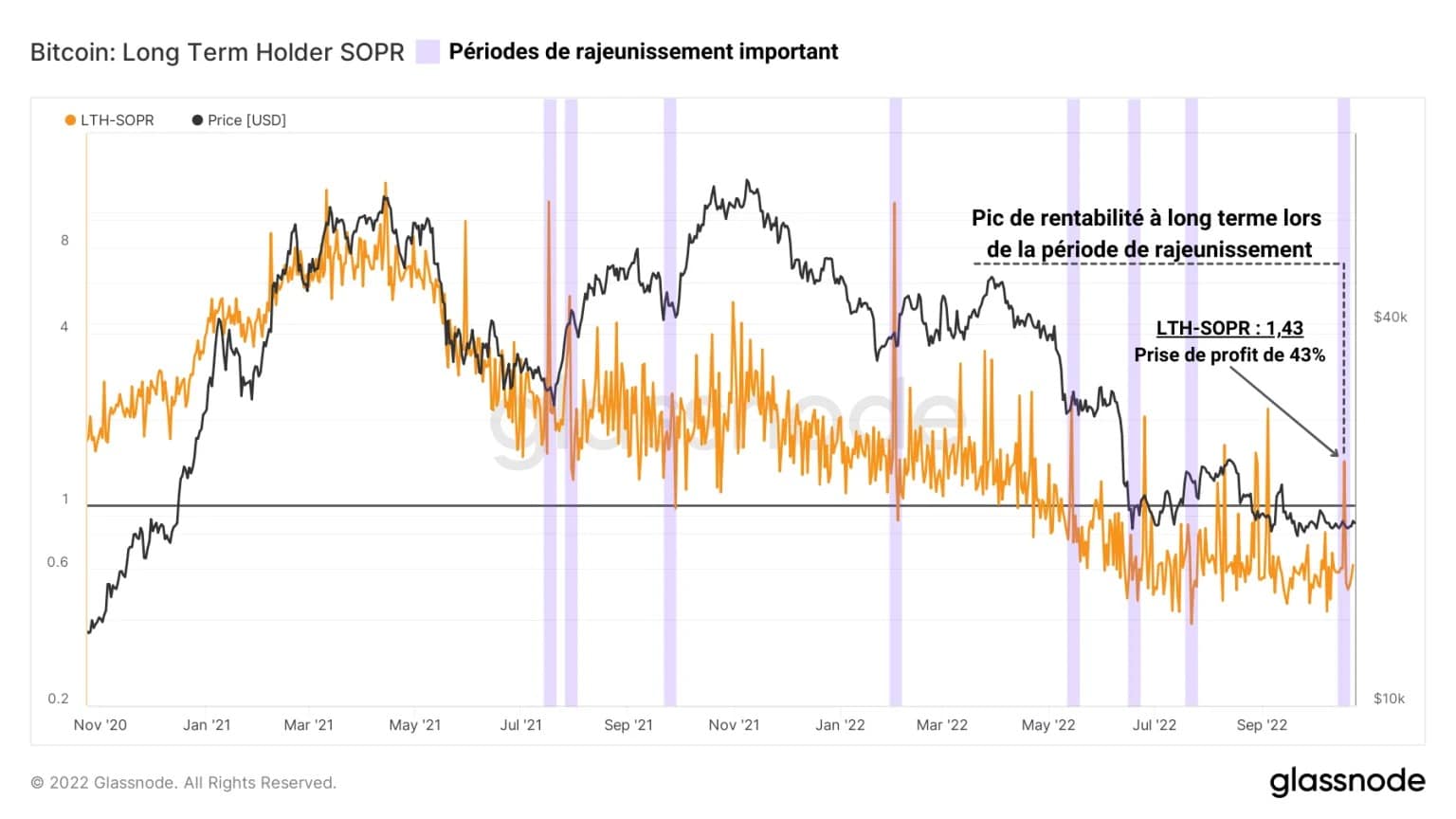

155日以上経過した部品の支出に対する収益率(LTH-SOPR)を測定することで、一定期間の支出によって発生する損益をプロットすることができます。

昨年10月18日の期間を選択すると、その時に使われたBTCの総利益は+43%で、その平均コストベースは約11,000ドルとなるようです。

図8:LTH-SOPR

ここでも、これらのBTCが預けられた後、取引所で売られたとか、単にポートフォリオ再編で移されたとかいうことはない。

しかし、これらのUTXOによって、強い利益がヘッジされていることは興味深いことであり、そのコストベースは、より弱気な私たちの中の多くの保有ターゲットに近いものです。

今回のオンチェーン解析のまとめ

。

今週のデータを総合すると、非常に低いボラティリティとBTC価格の急激な収縮にもかかわらず、現在、悲観バイアスが楽観バイアスと同じだけのウェイトを持っていることがわかります。

デリバティブ市場では投機が盛んだが、先物契約の取引量や永久契約の調達率からは明確な偏りが見られない。

とはいえ、過去1年間に進行した投機体制の変化は、投機家がポジションをコミットするために現金/ステーブルコイン担保を好むことを示し、連鎖的な清算のリスクを制限しています。

これは、デリバティブ市場に健全な投機構造をもたらし、極めて建設的なものです。

また、1k~10kBTC、平均ベースコスト11,000ドルのアドレスが2018年から2019年にかけて取得したBTCの顕著な消費が最近行われ、Twitter上で多くの言葉を生んだが、少なくとも今のところ市場のバイアスに影響を与えることはない

。