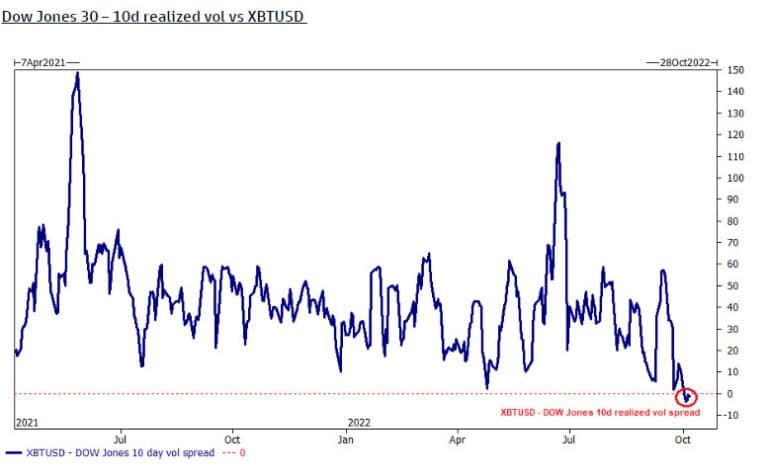

L’analisi della volatilità rivela la tenuta del Bitcoin in contrasto con il Dow Jones, che ora è più volatile della criptovaluta leader.

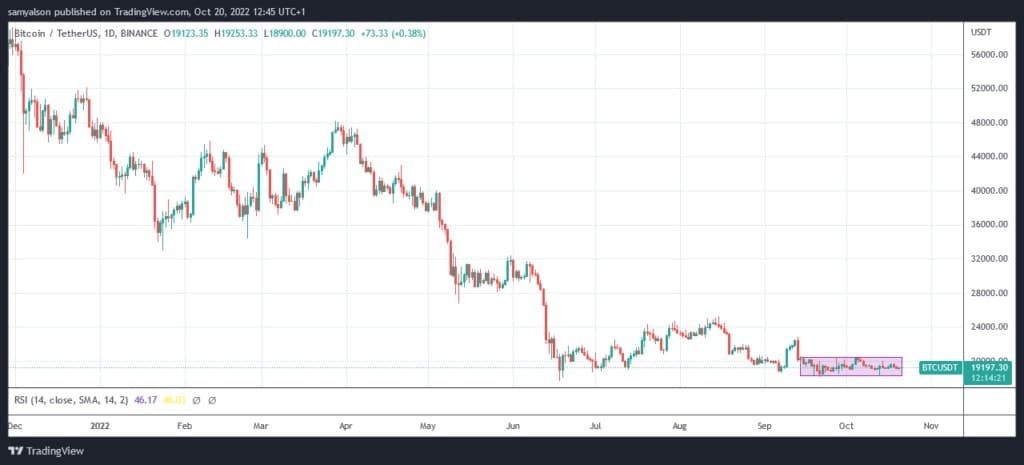

Da metà settembre, il Bitcoin “striscia”, ovvero si muove lateralmente, tra i 18.100 e i 20.500 dollari.

L’azione dei prezzi, notevolmente piatta, ha dato adito a commenti come BTC is dead e forex trading is the new crypto trading.

Fonte: BTCUSDT su TradingView.com

Tuttavia, considerando il deterioramento dell’ambiente macroeconomico, una narrazione diversa potrebbe essere che la volatilità del Bitcoin si è attenuata durante questi tempi difficili.

Per di più, questo è qualcosa che Wall Street avrebbe colto.

Volatilità del Down Jones

Il grafico sottostante traccia lo spread di volatilità realizzata a dieci giorni tra i 30 maggiori titoli industriali e il Bitcoin.

Da ottobre, mentre il BTC è rimasto relativamente piatto in termini di dollari, questa metrica è scesa sotto lo zero, indicando che il Dow Jones è ora più volatile del Bitcoin.

Fonte: Glassnode.com

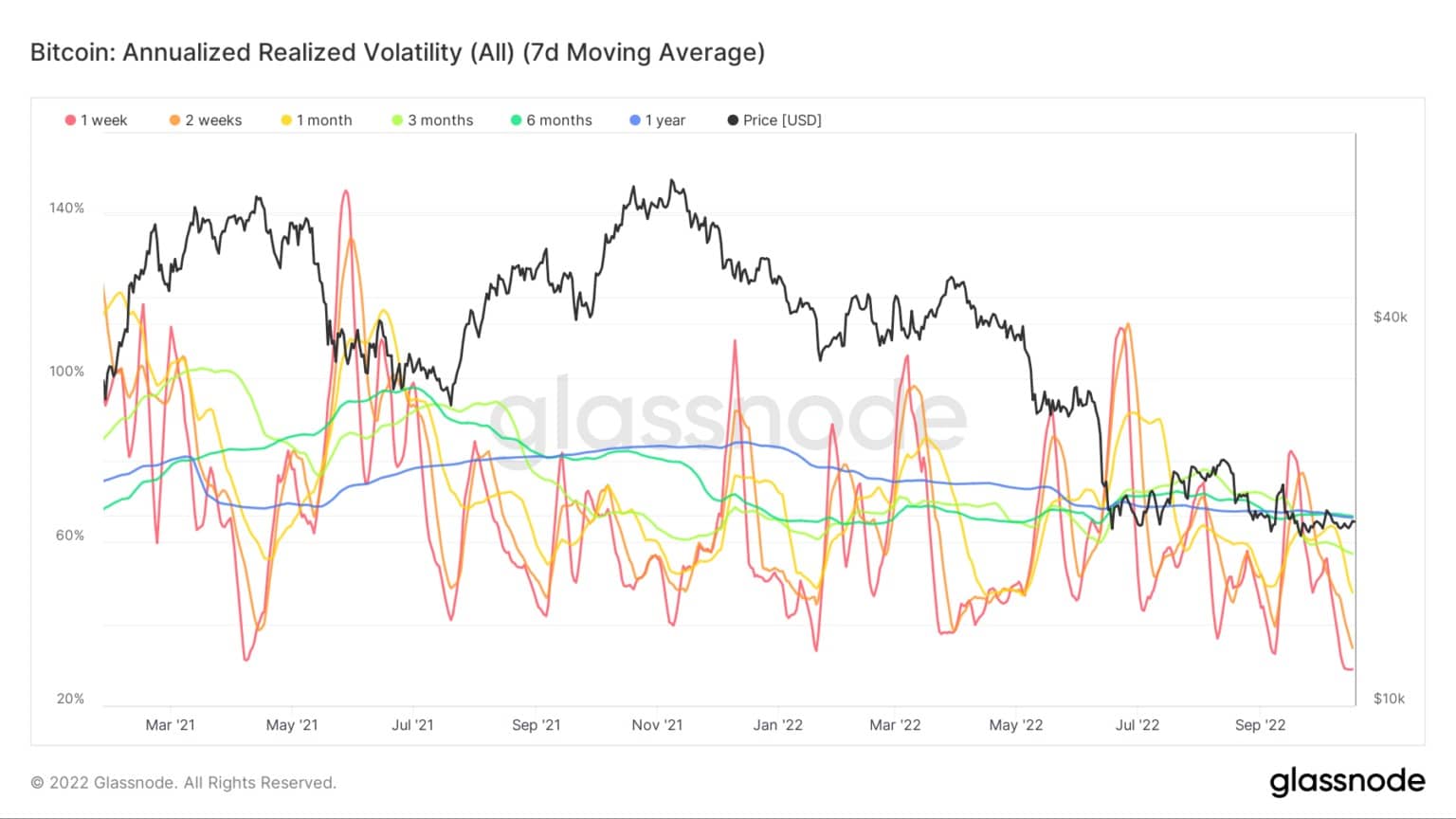

Volatilità Annualizzata Realizzata Bitcoin

Bitcoin Annualized Realized Volatility si riferisce ai movimenti effettivi della volatilità nel mercato delle opzioni BTC in base a periodi passati definiti.

L’annualizzazione dei dati presuppone che le osservazioni effettuate in un determinato lasso di tempo, in questo caso una settimana, due settimane, un mese, tre mesi e sei mesi, continuino nel corso di un anno.

Il grafico sottostante mostra che la volatilità realizzata è ai minimi storici, con tutti i time frame attualmente al di sotto della linea di un anno.

Fonte: Glassnode.com

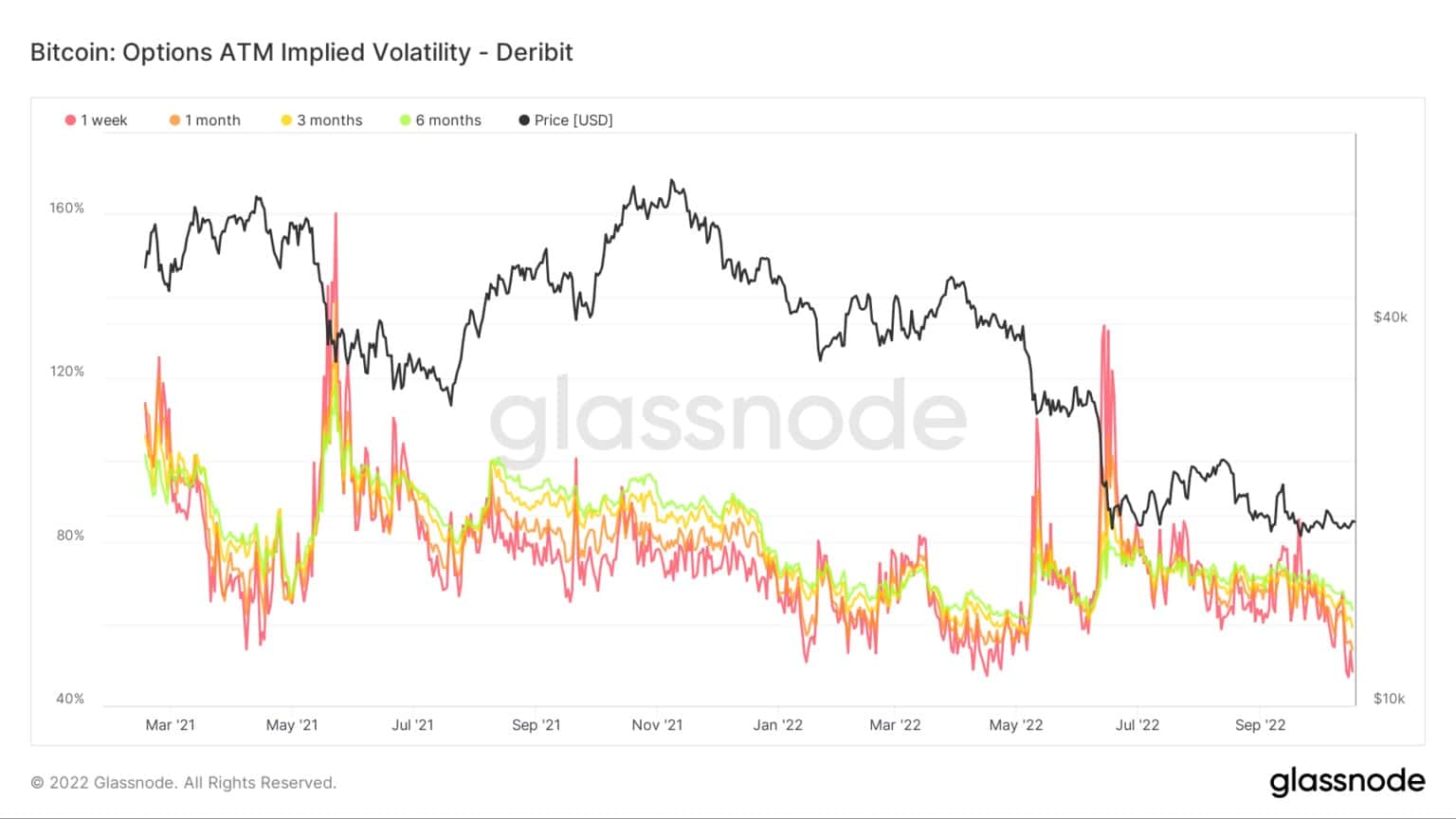

Volatilità implicita ATM delle opzioni BTC

La volatilità realizzata si riferisce alla valutazione del mercato delle misure di volatilità passate, mentre la volatilità implicita è in relazione alla volatilità futura. La volatilità implicita aumenta generalmente durante i mercati ribassisti e diminuisce quando il mercato è rialzista.

Il grafico sottostante mostra tutti i time frame della volatilità implicita in tendenza al ribasso dalla fine di luglio. Attualmente, ognuno dei quattro periodi è sceso sotto il 55%, il che è incoraggiante per i tori.

Fonte: Glassnode.com