Volatilitätsanalyse zeigt, dass Bitcoin sich im Gegensatz zum Dow Jones, der nun volatiler ist als die führende Kryptowährung, gut hält

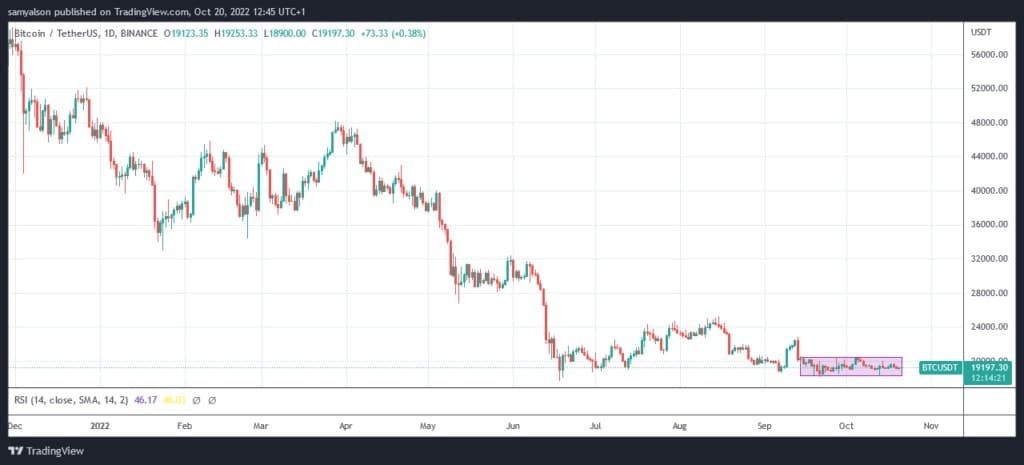

Seit Mitte September hat sich Bitcoin zwischen $18.100 und $20.500 „verkrümelt“ bzw. seitwärts bewegt.

Der auffallend flache Kursverlauf hat zu Äußerungen wie „BTC ist tot“ und „Devisenhandel ist das neue Krypto-Trading“ geführt

Quelle: BTCUSDT on TradingView.com

Unter Berücksichtigung des sich verschlechternden makroökonomischen Umfelds könnte man jedoch auch sagen, dass die Volatilität von Bitcoin in diesen schwierigen Zeiten nachgelassen hat.

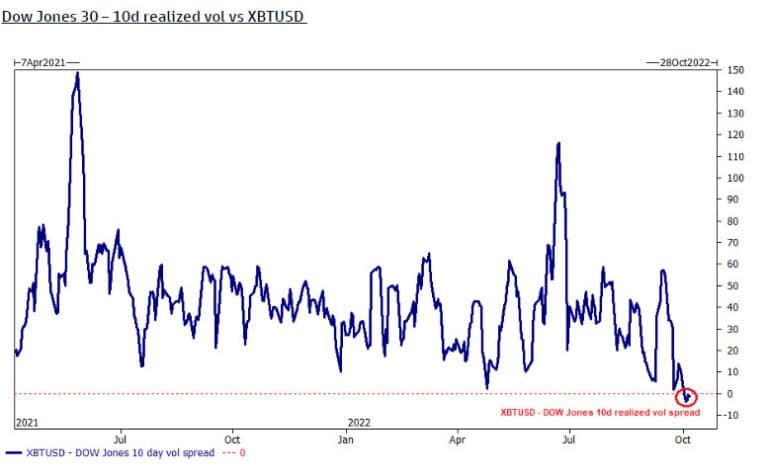

Außerdem ist dies etwas, das die Wall Street aufgegriffen hätte.

Dow Jones Volatilität

Die nachstehende Grafik zeigt die zehntägige realisierte Volatilitätsspanne zwischen den 30 größten Industrieaktien und Bitcoin.

Seit Oktober, als BTC in Dollar relativ unverändert blieb, ist diese Kennzahl unter Null gesunken, was darauf hinweist, dass der Dow Jones jetzt volatiler ist als Bitcoin.

Quelle: Glassnode.com

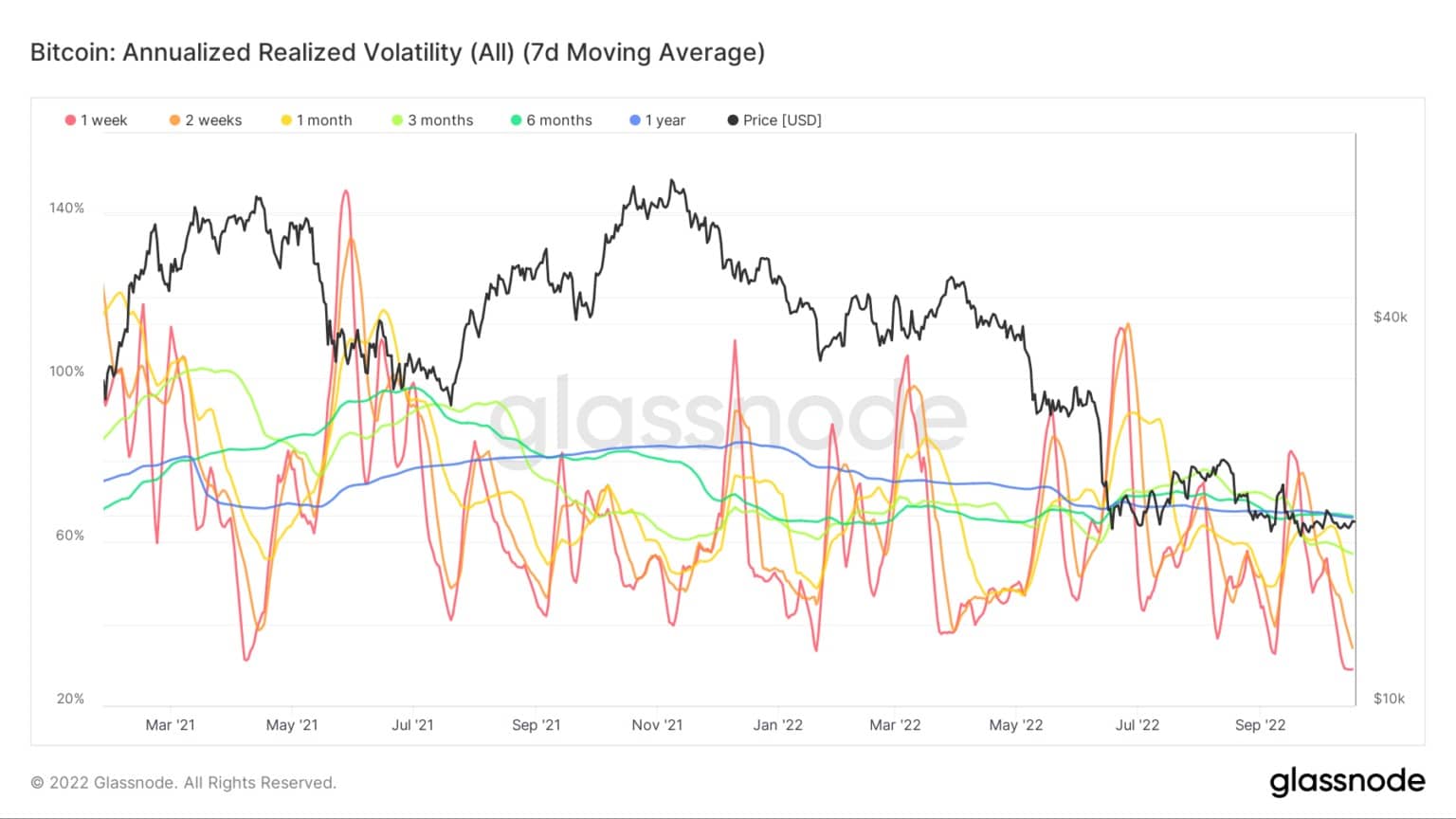

Bitcoin Annualisierte Realisierte Volatilität

Bitcoin Annualisierte Realisierte Volatilität bezieht sich auf die tatsächlichen Volatilitätsbewegungen auf dem BTC-Optionsmarkt, basierend auf definierten vergangenen Zeiträumen.

Bei der Annualisierung der Daten wird davon ausgegangen, dass Beobachtungen, die in einem bestimmten Zeitrahmen – in diesem Fall über eine Woche, zwei Wochen, einen Monat, drei Monate und sechs Monate – gemacht wurden, auch im Laufe eines Jahres fortgesetzt werden.

Die nachstehende Grafik zeigt, dass sich die realisierte Volatilität auf einem historischen Tiefstand befindet, wobei alle Zeitrahmen derzeit unter der Ein-Jahres-Linie liegen:

Quelle: Glassnode.com

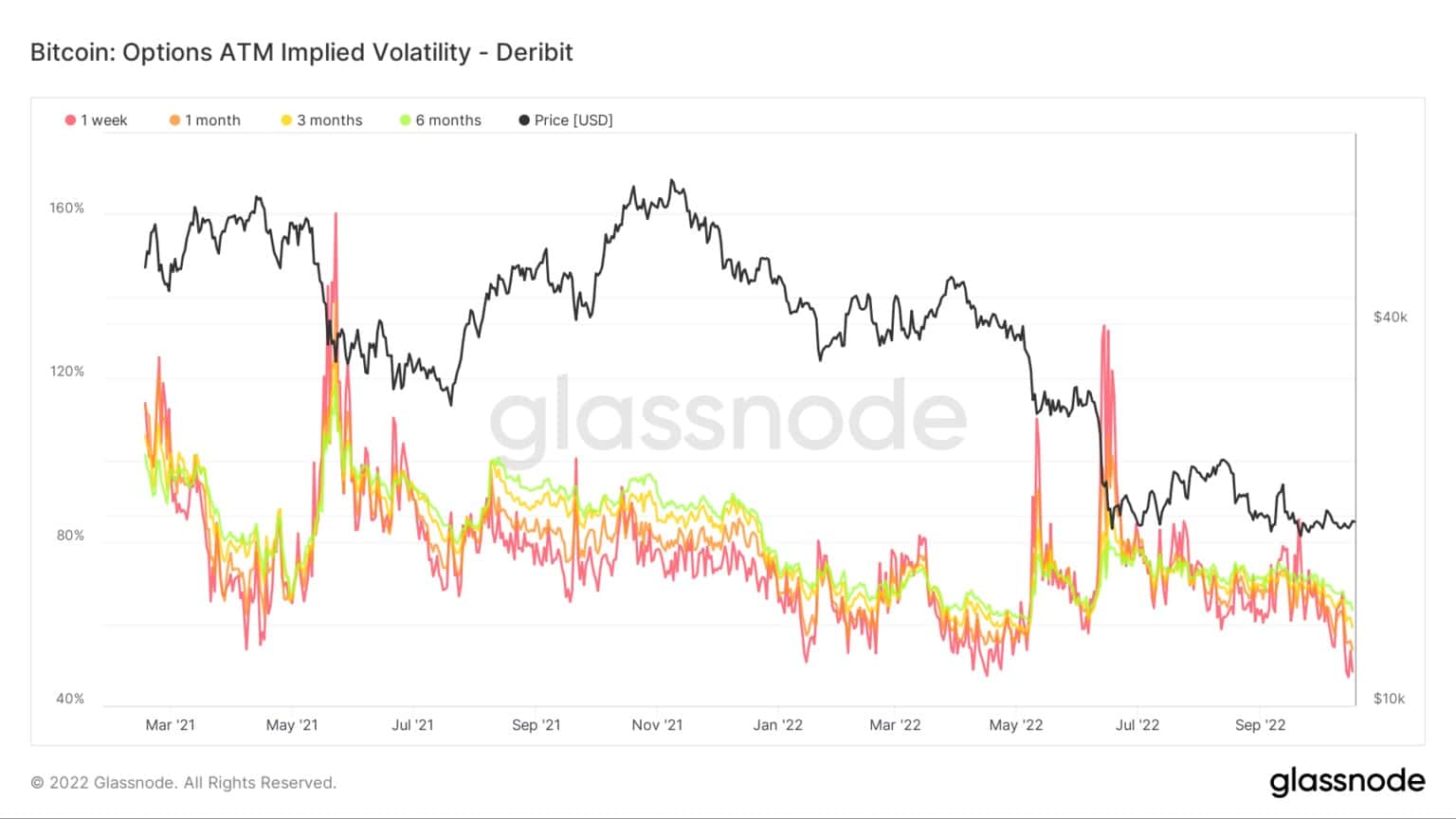

BTC Optionen ATM Implizite Volatilität

Die realisierte Volatilität bezieht sich auf die Bewertung der Volatilität in der Vergangenheit durch den Markt, während die implizite Volatilität sich auf die zukünftige Volatilität bezieht. Die implizite Volatilität steigt in der Regel während Baisse-Märkten und sinkt, wenn der Markt in die Höhe schießt.

Das nachstehende Diagramm zeigt, dass die implizite Volatilität in allen Zeiträumen seit Ende Juli abwärts tendiert. Derzeit ist jeder der vier Zeiträume unter 55 % gesunken, was für die Bullen ermutigend ist.

Quelle: Glassnode.com