A análise de volatilidade revela que o Bitcoin Holding firmou-se em contraste com o Dow Jones, que é agora mais volátil que a principal moeda criptográfica.

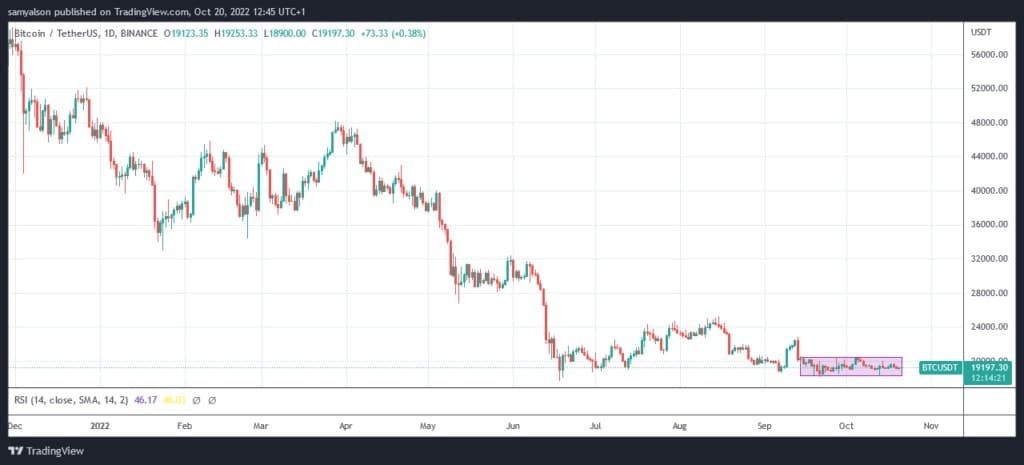

Desde meados de Setembro, o Bitcoin tem estado a “caranguejar”, ou a mover-se de lado, entre $18.100 e $20.500.

A acção de preços visivelmente planos deu origem a observações como o BTC está morto e a negociação forex é a nova negociação criptográfica.

Fonte: BTCUSDT on TradingView.com

No entanto, tendo em consideração o ambiente macroeconómico em deterioração, uma narrativa diferente poderá ser que a volatilidade do Bitcoin diminuiu durante estes tempos de teste.

Além disso, isto é algo que Wall Street teria captado em.

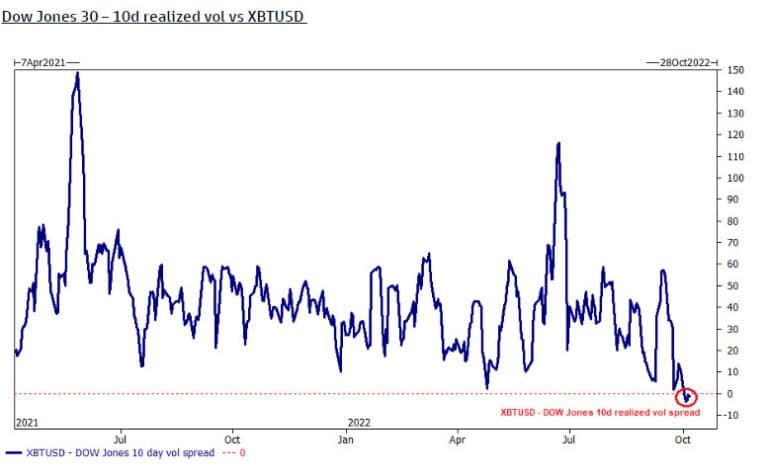

Volatilidade do Low Jones

O gráfico abaixo mapeia a volatilidade realizada em dez dias espalhada entre os 30 maiores stocks industriais contra Bitcoin.

Desde Outubro, como o BTC se manteve relativamente estável em termos de dólares, esta métrica caiu abaixo de zero, indicando que o Dow Jones é agora mais volátil do que o Bitcoin.

Fonte: Glassnode.com

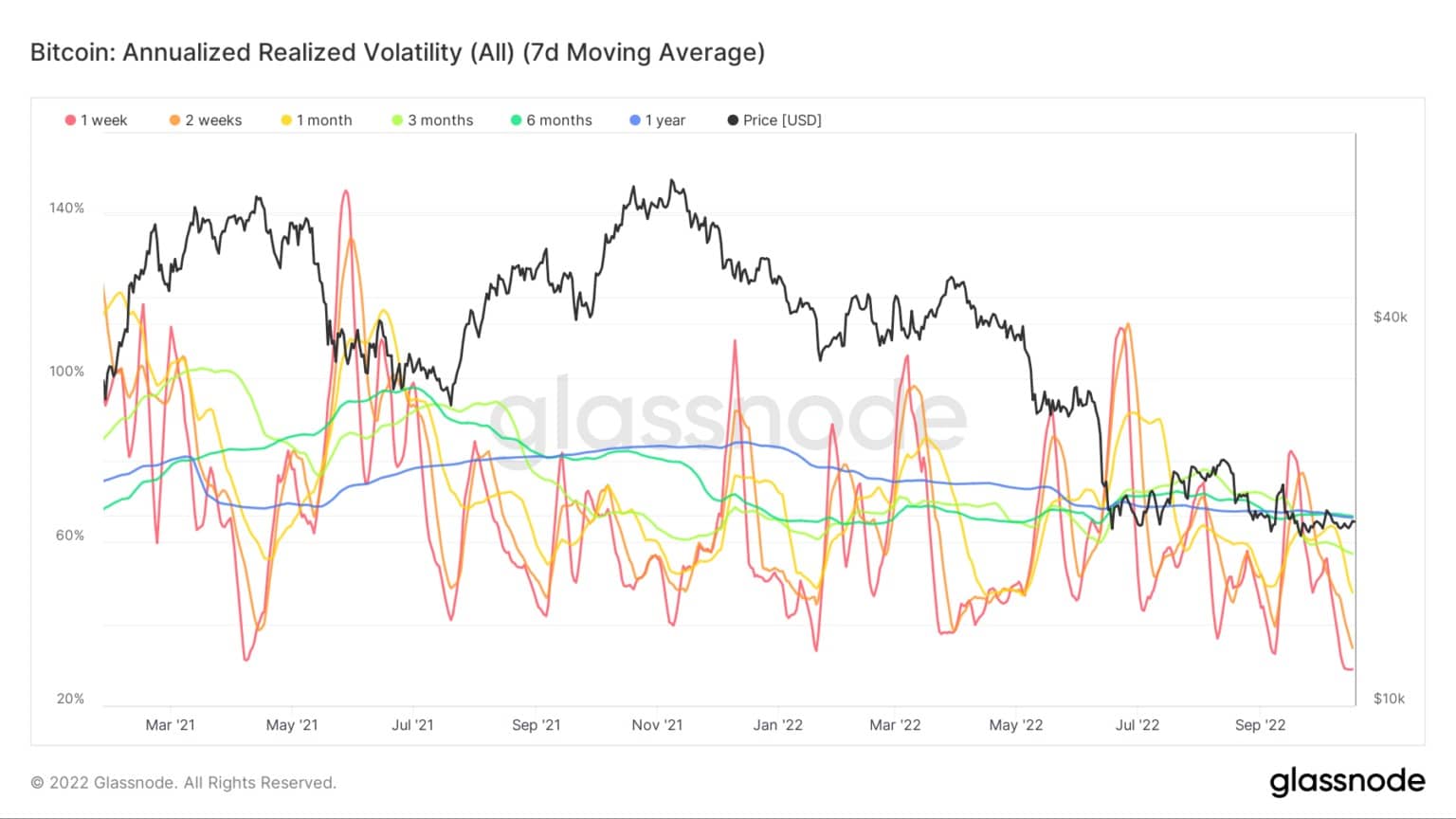

Bitcoin Volatilidade Realizada Anualmente

Bitcoin Annualized Realized Volatility refere-se a movimentos de volatilidade real no mercado de opções do BTC com base em períodos passados definidos.

A anualização dos dados pressupõe observações feitas num determinado período de tempo, neste caso, ao longo de uma semana, duas semanas, um mês, três meses, e seis meses, continuarão ao longo de um ano.

O gráfico abaixo mostra que a volatilidade realizada está a um mínimo histórico, com todos os períodos de tempo actualmente abaixo da linha de um ano.

Fonte: Glassnode.com

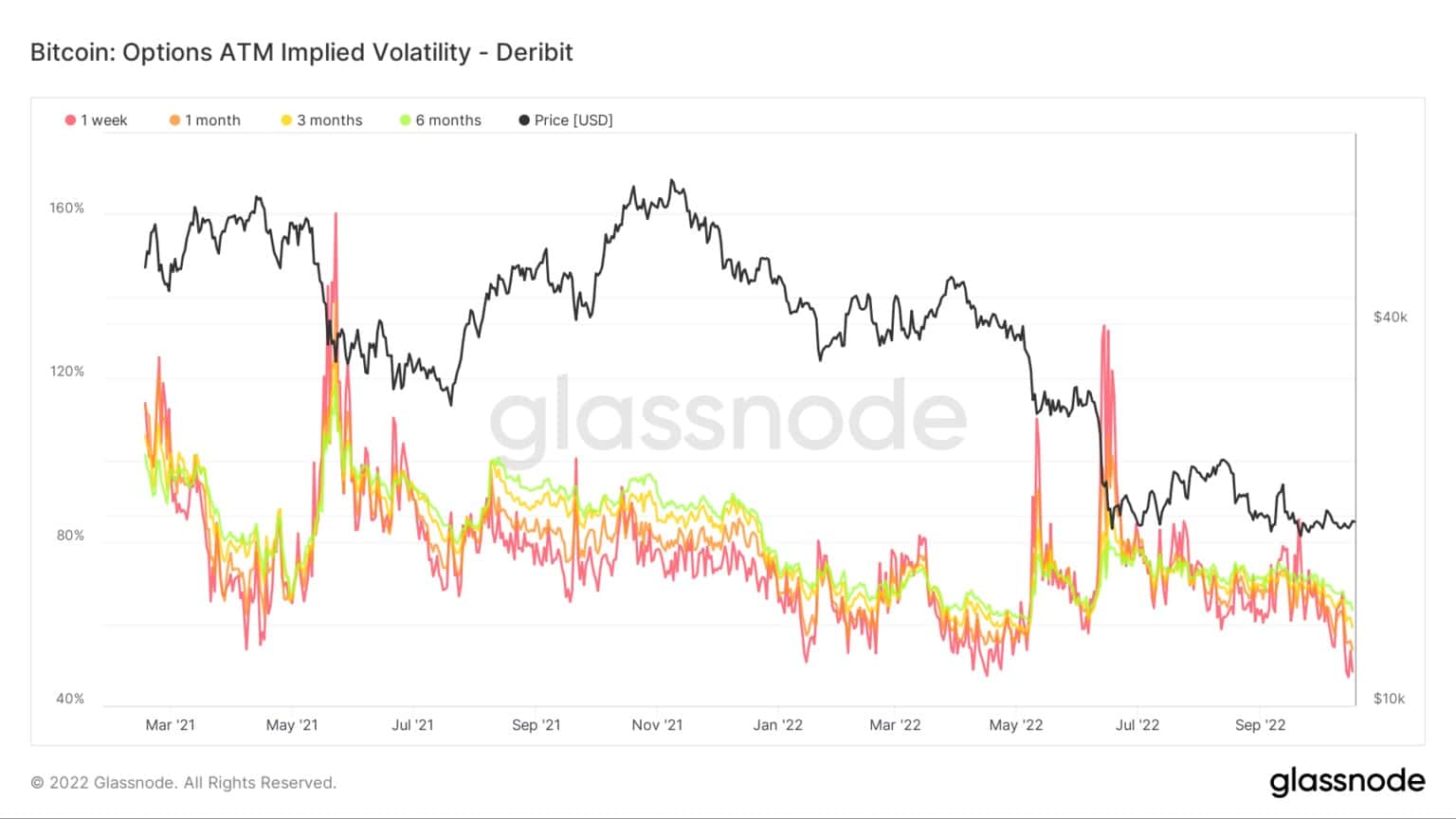

BTC Opções ATM Volatilidade Implícita

Volatilidade realizada refere-se à avaliação do mercado de medidas de volatilidade passadas, enquanto a volatilidade implícita está em relação à volatilidade futura. A volatilidade implícita aumenta geralmente durante os mercados em baixa e diminui quando o mercado está em alta.

O gráfico abaixo mostra todos os prazos para a tendência da volatilidade implícita para baixo desde finais de Julho. Actualmente, cada um dos quatro períodos afundou-se abaixo dos 55%, o que é encorajador para os touros.

Fonte: Glassnode.com