Analiza zmienności pokazuje, że Bitcoin trzyma się mocno w przeciwieństwie do Dow Jonesa, który jest teraz bardziej zmienny niż wiodąca kryptowaluta.

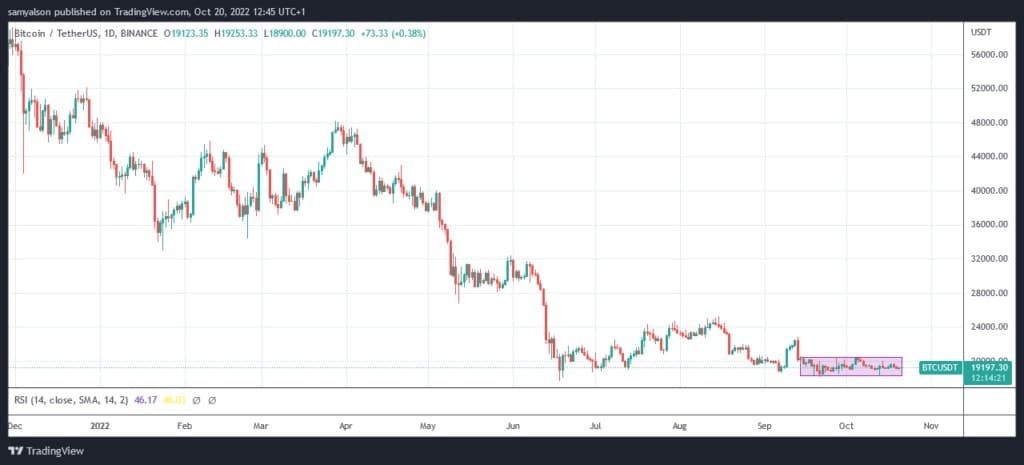

Od połowy września Bitcoin jest „crabbing”, czyli porusza się bokiem, pomiędzy 18.100 a 20.500 dolarów.

Zauważalnie płaska akcja cenowa dała początek uwagom takim jak BTC jest martwy, a handel na rynku forex jest nową kryptowalutą.

Źródło: BTCUSDT na TradingView.com

Biorąc jednak pod uwagę pogarszające się otoczenie makroekonomiczne, inna narracja może być taka, że zmienność Bitcoina złagodniała w tych testowych czasach.

Co więcej, jest to coś, co Wall Street podchwyciłoby.

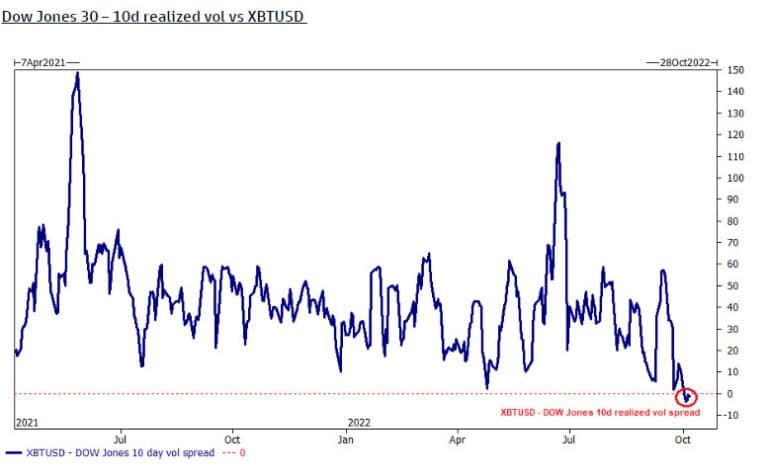

Dow Jones volatility

Wykres poniżej mapuje dziesięciodniową zrealizowaną rozpiętość zmienności pomiędzy 30 największymi akcjami przemysłowymi w stosunku do Bitcoina.

Od października, gdy BTC pozostał stosunkowo płaski w dolarach, metryka ta spadła poniżej zera, wskazując, że Dow Jones jest obecnie bardziej zmienny niż Bitcoin.

Źródło: Glassnode.com

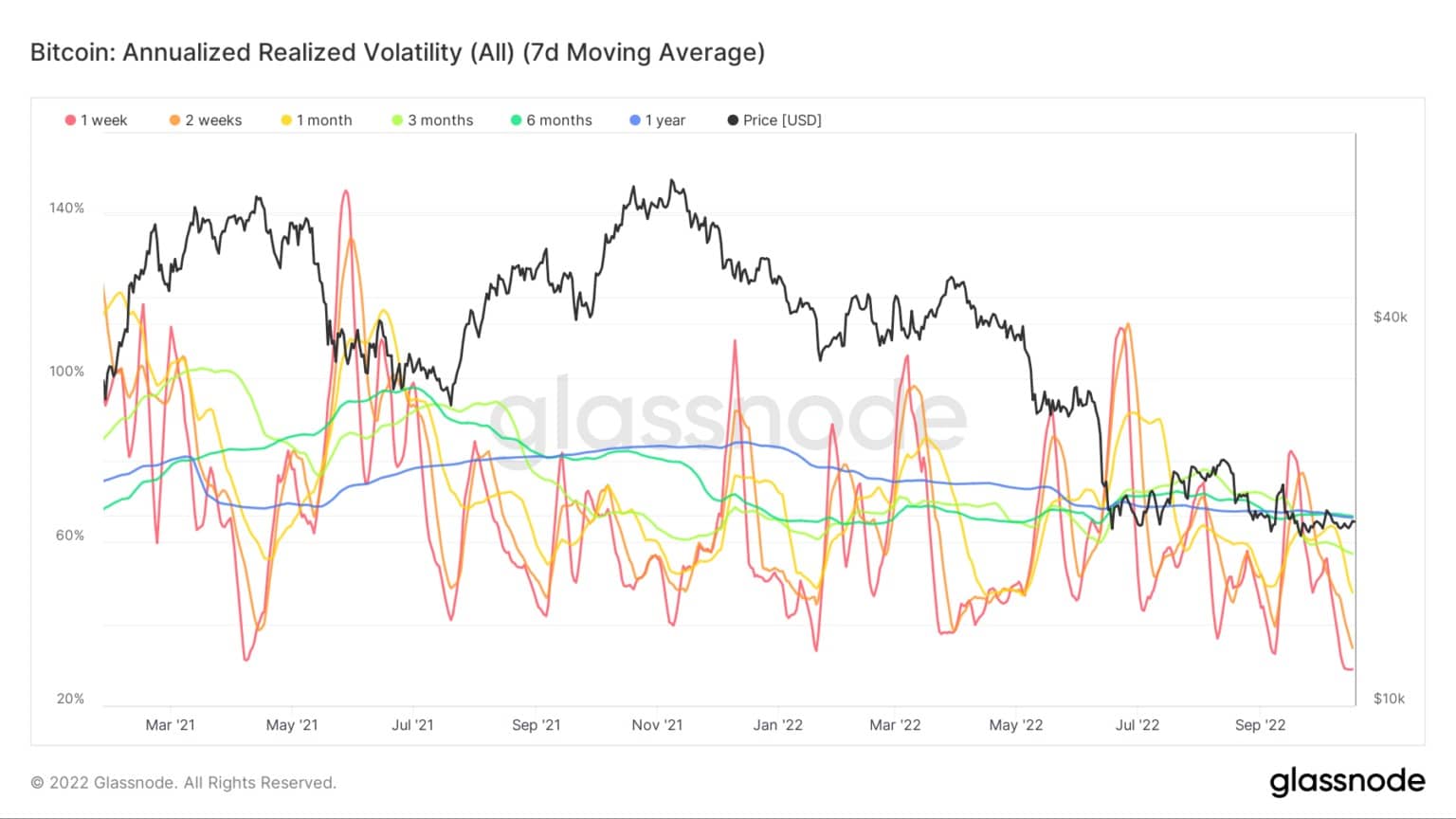

Bitcoin Annualized Realized Volatility

Bitcoin Annualized Realized Volatility odnosi się do rzeczywistych ruchów zmienności na rynku opcji BTC w oparciu o zdefiniowane okresy z przeszłości.

Annualizacja danych zakłada, że obserwacje poczynione w danym przedziale czasowym, w tym przypadku w ciągu tygodnia, dwóch tygodni, miesiąca, trzech miesięcy i sześciu miesięcy, będą kontynuowane w ciągu roku.

Poniższy wykres pokazuje, że zrealizowana zmienność jest na rekordowo niskim poziomie, a wszystkie przedziały czasowe znajdują się obecnie poniżej jednorocznej linii.

Źródło: Glassnode.com

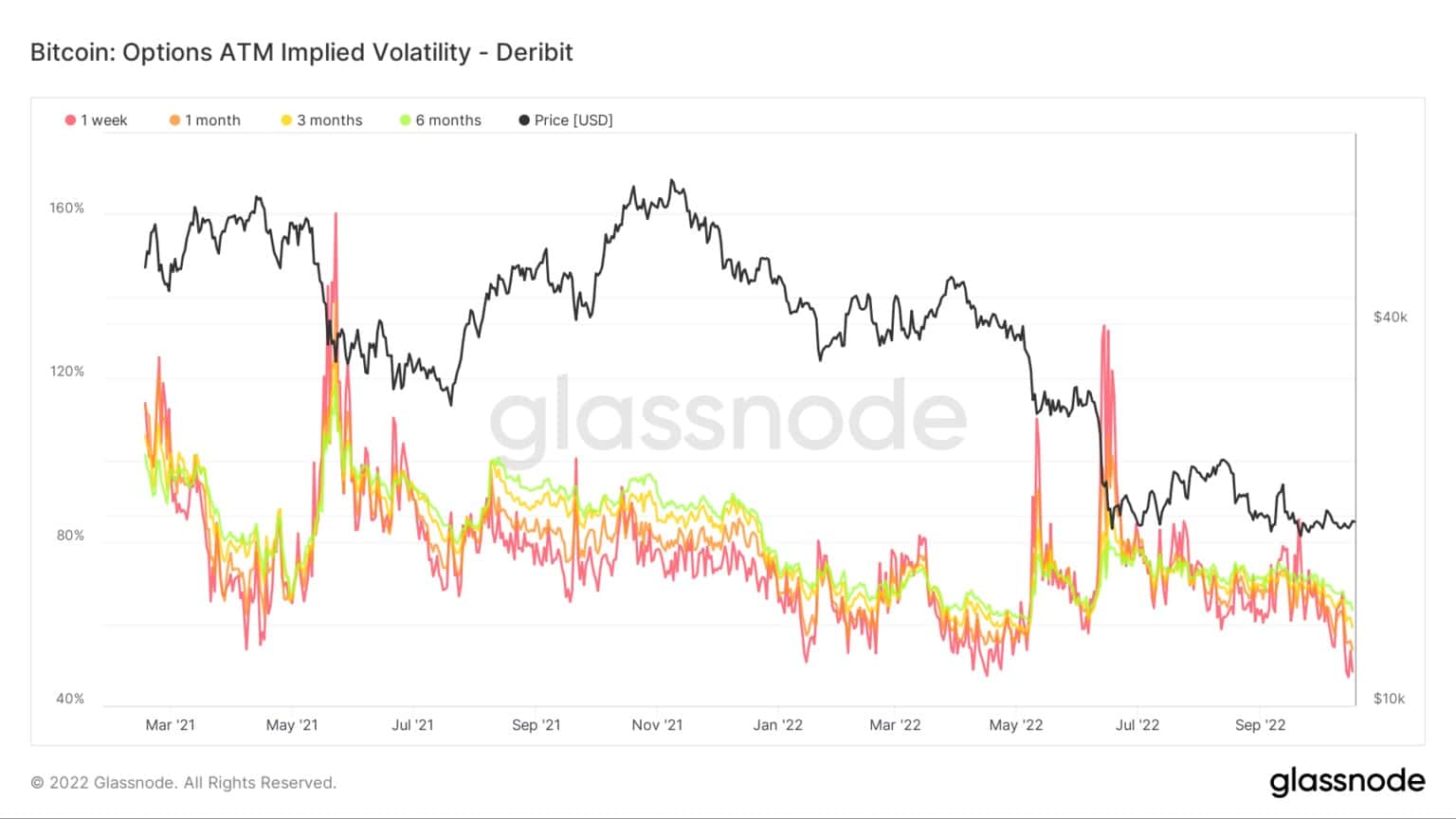

BTC Opcje ATM Implied Volatility

Realized volatility odnosi się do oceny przez rynek miar zmienności z przeszłości, natomiast Implied volatility jest w odniesieniu do przyszłej zmienności. Implied volatility generalnie wzrasta podczas niedźwiedzich rynków i spada, kiedy rynek jest byczy.

Poniższy wykres pokazuje wszystkie przedziały czasowe dla implikowanej zmienności z tendencją spadkową od końca lipca. Obecnie każdy z czterech okresów spadł poniżej 55%, co jest zachęcające dla byków.

Źródło: Glassnode.com