Un baño de sangre en septiembre es un tema recurrente tanto en cripto como en tradfi, pero históricamente ha sido seguido por un Q4 positivo. Sin embargo, con la proximidad de las elecciones de mitad de mandato y el aumento de la incertidumbre macroeconómica, los patrones históricos podrían romperse.

Desde principios de año, el mercado financiero tradicional se encuentra en una espiral descendente constante. La invasión de Ucrania por parte de Rusia parece haber actuado como la chispa que encendió los problemas que se han ido acumulando desde el inicio de la pandemia, devastando la mayoría de los activos a su paso.

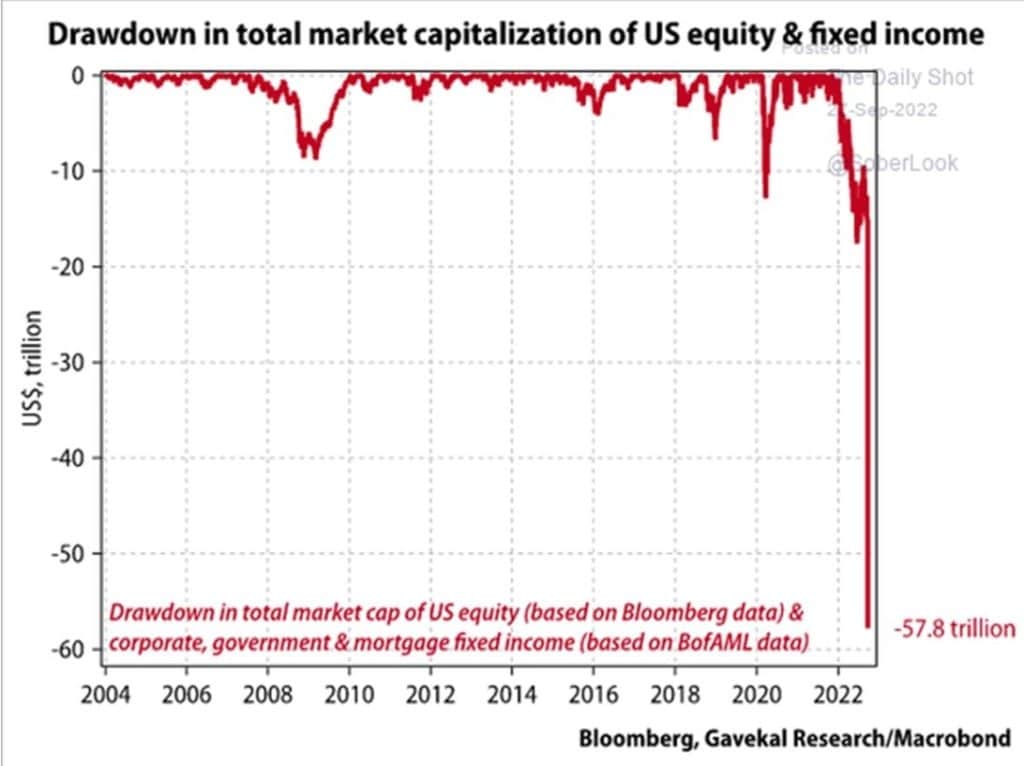

Según datos de Bloomberg, desde febrero se han eliminado casi 60 billones de dólares de la capitalización bursátil total de la renta variable y la renta fija de Estados Unidos. La caída actual supera las caídas del mercado que se produjeron al principio de la pandemia en 2020 y durante la Gran Crisis Financiera de 2008.

Gráfico que muestra la caída de la capitalización total del mercado de la renta variable y la renta fija de Estados Unidos (Fuente: Bloomberg)

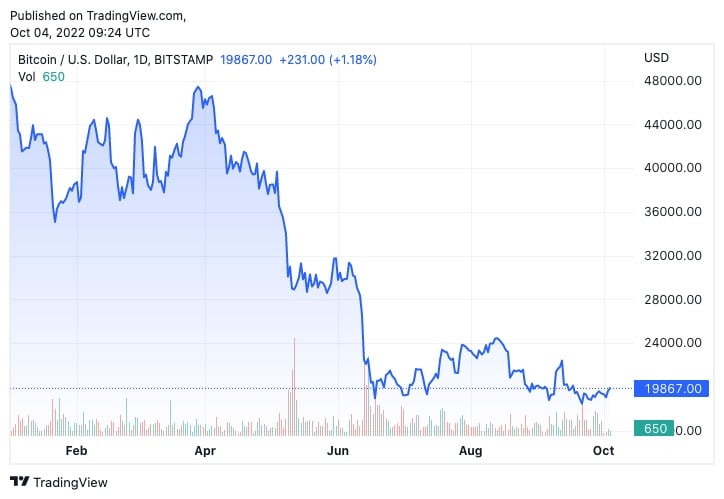

Bitcoin no ha sido inmune a los factores macro que han estado devastando los mercados de tradfi. Tras el colapso de Terra (LUNA) en junio, Bitcoin no logró recuperarse y ha seguido una trayectoria turbulenta de breves subidas y fuertes correcciones.

Gráfico del precio de Bitcoin en 2022

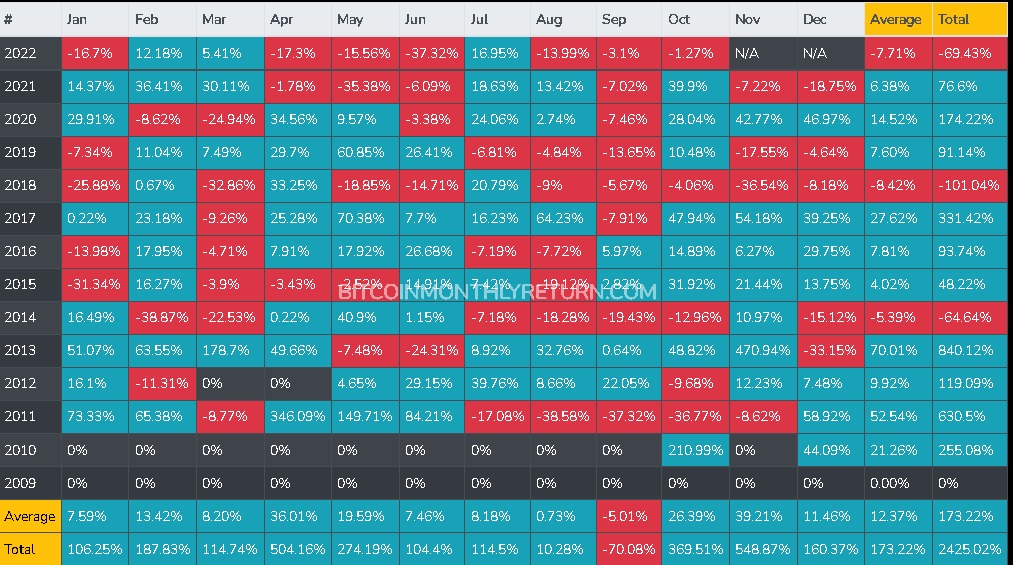

Sin embargo, la falta de impulso alcista de Bitcoin podría ser efímera. Septiembre ha sido históricamente el peor mes para el Bitcoin: no ha conseguido cerrar el mes en verde desde 2016. El mes pasado, Bitcoin cerró el mes con un -3,1%, muy por debajo de su media mensual del -5,01%.

Por otro lado, octubre ha marcado históricamente el comienzo de un trimestre alcista para la criptodivisa, con un cierre medio mensual de Bitcoin del 26,39%. También ha sido históricamente el segundo mejor mes para Bitcoin, ya que registró un aumento total acumulado del 369,5% desde 2009. Todo el cuarto trimestre también registró cierres históricamente positivos.

Tabla que muestra el promedio y el total de los cierres mensuales de Bitcoin desde 2009 hasta 2022

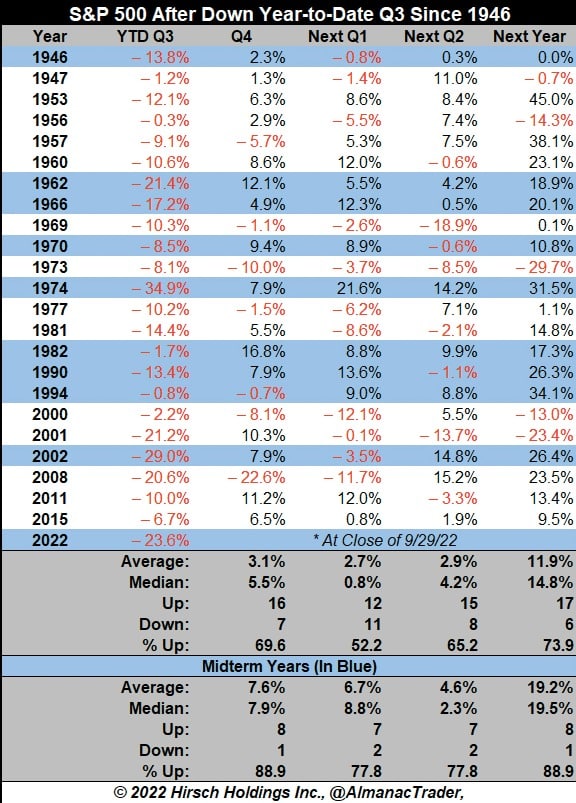

Un baño de sangre en septiembre es un tema recurrente también en el mundo de las finanzas tradicionales. Desde 1946, el S&P 500 ha registrado rendimientos negativos en lo que va de año en el tercer trimestre en 23 ocasiones. De los 23 terceros trimestres negativos del S&P 500, alrededor del 70% fueron seguidos por un cuarto trimestre con rendimientos positivos. Durante un año con elecciones de mitad de mandato, esta cifra se elevó al 89%.

Tabla con los cierres trimestrales históricos del S&P 500 (Fuente: Hirsch Holdings Inc.)

Si ambos mercados continúan con sus patrones históricos, podríamos ver una disminución de la presión al cierre de octubre y un regreso de los rendimientos positivos. Sin embargo, si los factores macroeconómicos mundiales siguen empeorando y ejercen más presión sobre ambos mercados, existe una probabilidad igualmente alta de que estos patrones se rompan.