Кравопролитието през септември е повтаряща се тема както при криптовалутите, така и при трейдфийда, но в исторически план то е било последвано от положително четвърто тримесечие. Но с наближаването на междинните избори и увеличаването на макронесигурността историческите модели могат да бъдат нарушени

От началото на годината традиционният финансов пазар е в постоянна низходяща спирала. Нахлуването на Русия в Украйна сякаш подейства като искра, която разпали проблемите, трупани от началото на пандемията, опустошавайки повечето активи по пътя си.

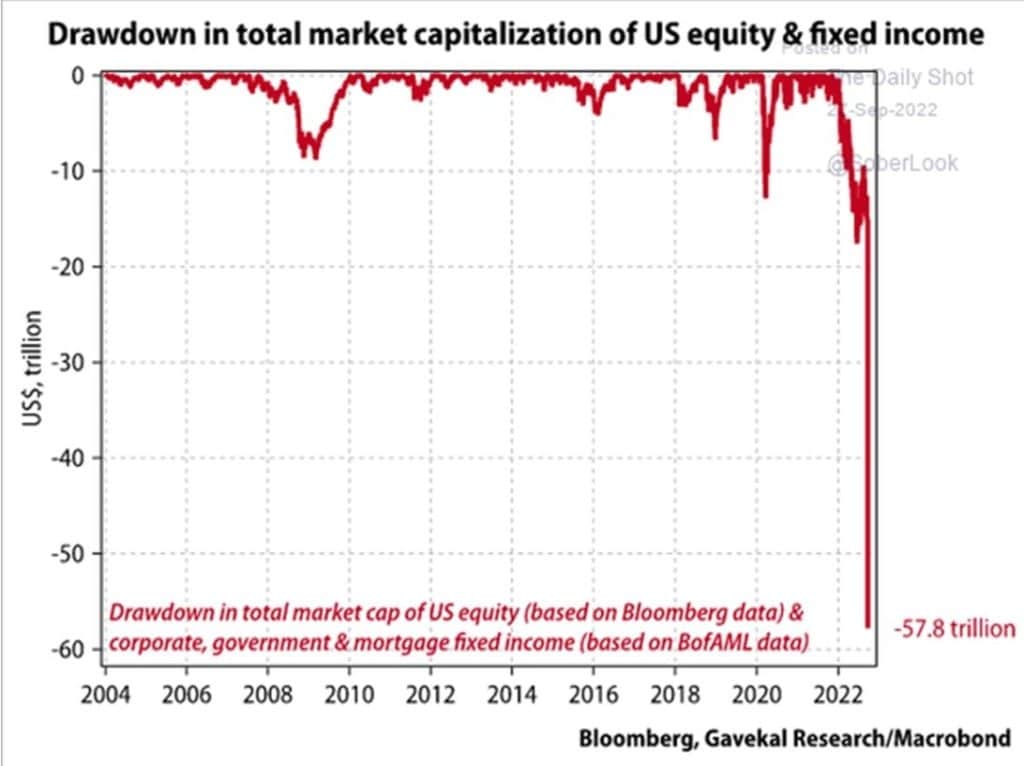

По данни на Блумбърг от февруари насам от общата пазарна капитализация на американските акции и ценни книжа с фиксиран доход са изтрити почти 60 трилиона долара. Сегашното намаление надхвърля пазарните спадове, наблюдавани в началото на пандемията през 2020 г. и по време на Голямата финансова криза през 2008 г.

Графика, показваща понижението на общата пазарна капитализация на американските акции и облигации с фиксирана доходност (Източник: Bloomberg)

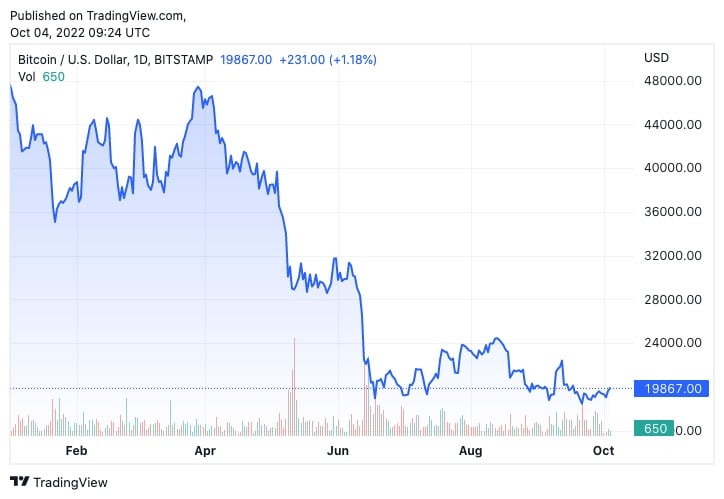

Биткойнът не е имунизиран срещу макрофакторите, които опустошават пазарите на трейди. След срива на Terra (LUNA) през юни, биткойнът не успя да се възстанови и пое по бурен път на кратки възходи и резки корекции.

Графика, показваща цената на Биткойн през 2022 г.

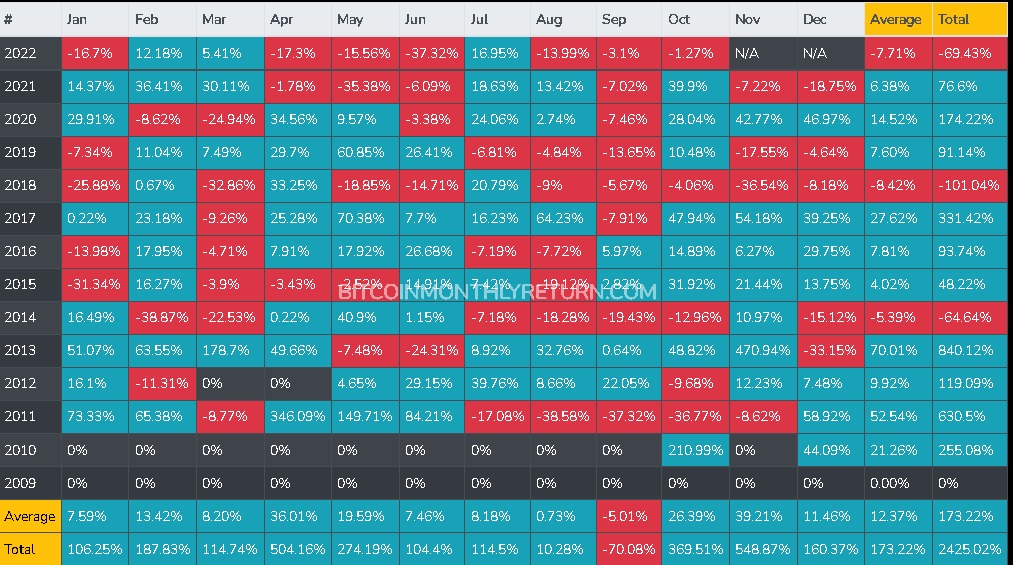

Недостигът на възходяща инерция на Биткойн обаче може да е краткотраен. В исторически план септември е най-лошият месец за Биткойн – от 2016 г. насам той не е успявал да приключи месеца на зелено. Миналия месец Биткойн затвори месеца с -3,1%, което е доста под средната му месечна стойност от -5,01%.

Октомври, от друга страна, исторически бележи началото на бичото тримесечие за криптовалутата, като средното месечно затваряне на Биткойн възлиза на 26,39%. В исторически план това е и вторият най-добър месец за Биткойн, тъй като от 2009 г. насам той отчита общо увеличение от 369,5%. Цялото четвърто тримесечие също отбеляза исторически положителни затваряния.

Таблица, показваща средните и общите месечни затваряния за Биткойн от 2009 г. до 2022 г.

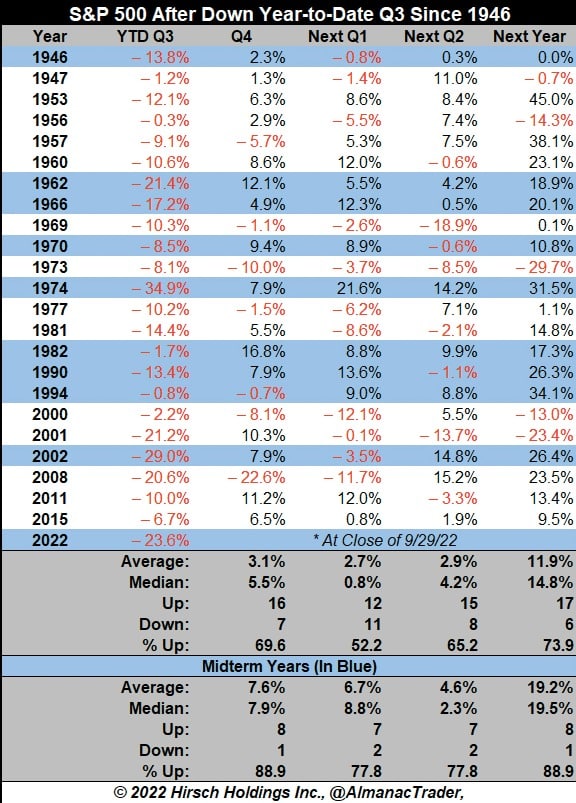

Септемврийската кървава баня е повтаряща се тема и в света на традиционните финанси. От 1946 г. насам индексът S&P 500 е отчитал отрицателна възвръщаемост от началото на годината през третото тримесечие 23 пъти. От 23-те отрицателни трети тримесечия на S&P 500, около 70% са били последвани от четвърто тримесечие с положителна възвръщаемост. През годината, в която се проведоха междинни избори, този дял нарасна до 89%.

Таблица, показваща историческите тримесечни затваряния за S&P 500 (Източник: Hirsch Holdings Inc.)

Ако и двата пазара продължат историческите си модели, бихме могли да станем свидетели на намаляване на натиска с приключването на октомври и завръщане на положителната възвръщаемост. Въпреки това, при положение че глобалните макроикономически фактори продължават да се влошават и оказват по-голям натиск върху двата пазара, има еднакво голяма вероятност тези модели да се нарушат.