")

A pesar de contar con importantes apoyos estructurales, el oro, la plata y las criptomonedas parecen presentar ahora un riesgo significativo de corrección a corto plazo.

El oro, la plata y el bitcoin se benefician de importantes apoyos estructurales a largo plazo

El atractivo de estos tres activos «no soberanos» es indiscutible a largo plazo, respaldado por tres importantes fuerzas macroeconómicas.

Se acelera la «desdolarización» de los balances soberanos

El aumento de los déficits públicos, junto con la bipolarización del mundo, alimenta los temores de una «devaluación» crónica de las monedas fiduciarias. Sobre todo, la amenaza de la «militarización» del dólar, tras las repetidas sanciones económicas y la congelación de los activos rusos relacionada con la guerra en Ucrania, ha catalizado un movimiento de diversificación. >Los bancos centrales han comprado más de 1500 toneladas de oro desde 2023, lo que eleva el valor total de sus reservas de oro (alrededor de 4,5 billones de dólares) por encima del de sus activos en bonos del Tesoro estadounidense (alrededor de 3,5 billones), algo inédito en casi tres décadas, según datos recopilados por el BCE y el Consejo Mundial del Oro.

La erosión de la credibilidad de la Fed

La persistencia de una inflación estadounidense superior al objetivo del 2 %, combinada con las presiones políticas para bajar los tipos, afecta a la credibilidad del banco central en su misión de «estabilidad de precios».

Esta tolerancia implícita a la inflación refuerza la prima de credibilidad de los activos reales y alternativos.

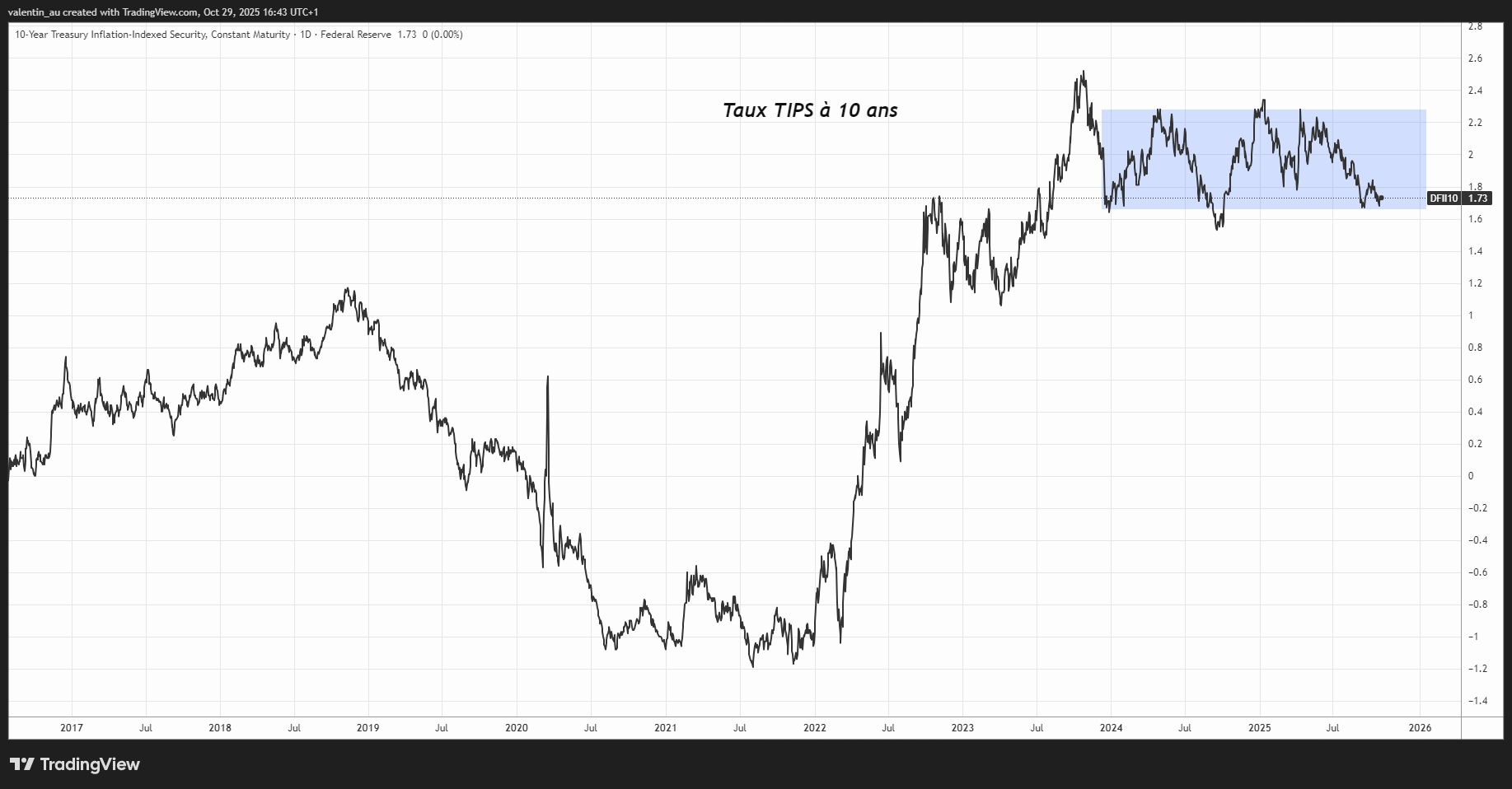

La reciente caída de los rendimientos reales

Cuando el rendimiento de los bonos, tras restar la inflación, disminuye, el coste de oportunidad de mantener un activo sin cupón se reduce, lo que los hace más atractivos para los inversores. En otras palabras, cuando las inversiones seguras rinden menos en términos reales, los inversores se inclinan más por activos tangibles como el oro o el bitcoin, que sirven entonces como reserva de valor. Estos tipos reales se mantienen dentro de un rango manejable para estos tres activos. De hecho, el rendimiento de los TIPS a diez años ha seguido disminuyendo recientemente, situándose en el 1,69 % a finales de octubre. Una nueva caída de estos tipos reales respaldaría los metales preciosos y el bitcoin, mientras que un repunte amplificaría la corrección de las últimas semanas.

Apoyo estructural, pero predomina el riesgo de corrección a corto plazo

Si bien los fundamentos a largo plazo son constructivos para los tres activos, el aire comienza a escasear en los precios de los metales preciosos tras meses de subidas casi ininterrumpidas, mientras que una importante señal técnica pone fin a la dinámica alcista del bitcoin.

El posicionamiento en los dos metales preciosos sugiere una tendencia ahora eufórica. Las entradas en los ETF de oro han alcanzado niveles históricamente altos en los últimos tres meses, cercanos a tres desviaciones estándar por encima de su media trienal. Al mismo tiempo, el posicionamiento en los contratos de futuros y opciones de los comercial hedgers (productores y refinadores) se sitúa dos desviaciones estándar por debajo de la media trienal. Históricamente, esta configuración suele coincidir con máximos tácticos y fases de consolidación, como ocurrió el pasado mes de abril. La onza de oro, que recientemente ha alcanzado los 4400 dólares, está por tanto especialmente expuesta a una ola de recogida de beneficios a corto plazo.

La plata se encuentra en una situación similar, pero su potencial de corrección podría verse compensado por su creciente uso en la industria, especialmente en paneles solares y vehículos eléctricos (aproximadamente +50 % de la demanda mundial).

Desde el punto de vista técnico, el precio del bitcoin acaba de romper un soporte clave en 108 000 dólares, en el que se había estancado desde julio. Este movimiento forma así una figura de «doble techo», lo que teóricamente abre la vía a un cambio de tendencia bajista.

Esta señal bajista es aún más relevante si se tiene en cuenta que coincide con el famoso «ciclo de cuatro años del bitcoin», que prevé un pico teórico en octubre antes de una corrección marcada durante los doce meses siguientes, al igual que ocurrió en 2018 y 2022.

En conclusión, la asimetría parece favorecer ahora a los vendedores de los tres activos por razones distintas: el posicionamiento excesivamente optimista en los metales preciosos y la ruptura de un importante soporte en el bitcoin. No obstante, la aceleración del movimiento de desdolarización, la pérdida de credibilidad en la independencia de la Fed y la disminución de los tipos reales proporcionan un contexto estructuralmente alcista. Estos factores fundamentales podrían reducir la duración y la magnitud de la corrección, transformando el riesgo táctico en una oportunidad de fortalecimiento para los inversores a largo plazo.