Während das Jahr 2023 von einer Erholung des Kryptowährungsmarktes geprägt war, verzeichnete der NFT-Sektor im Vergleich zu den Jahren 2021 und 2022 eine besonders geringe Aktivität. Mit einer stetig sinkenden Zahl von Teilnehmern, weniger Transaktionen und geringen Volumina sind NFTs nur noch für einen begrenzten Teil des Publikums interessant, das in den letzten Jahren anwesend war.

NFT: Nach dem Hype zurück in die Realität

Während das Jahr 2023 von einer bullischen Erholung des Kryptowährungsmarktes geprägt war, scheinen einige Branchen Mühe zu haben, das Interesse und das Engagement der Teilnehmer wiederzuerlangen. Unter diesen verzeichnet der NFT-Sektor im Vergleich zu den Jahren 2021 und 2022 eine besonders geringe Aktivität.

Mit einer stetig sinkenden Teilnehmerzahl, weniger Transaktionen und geringen Volumina sind die NFTs nur noch für einen begrenzten Teil des Publikums interessant, das in den letzten Jahren anwesend war.

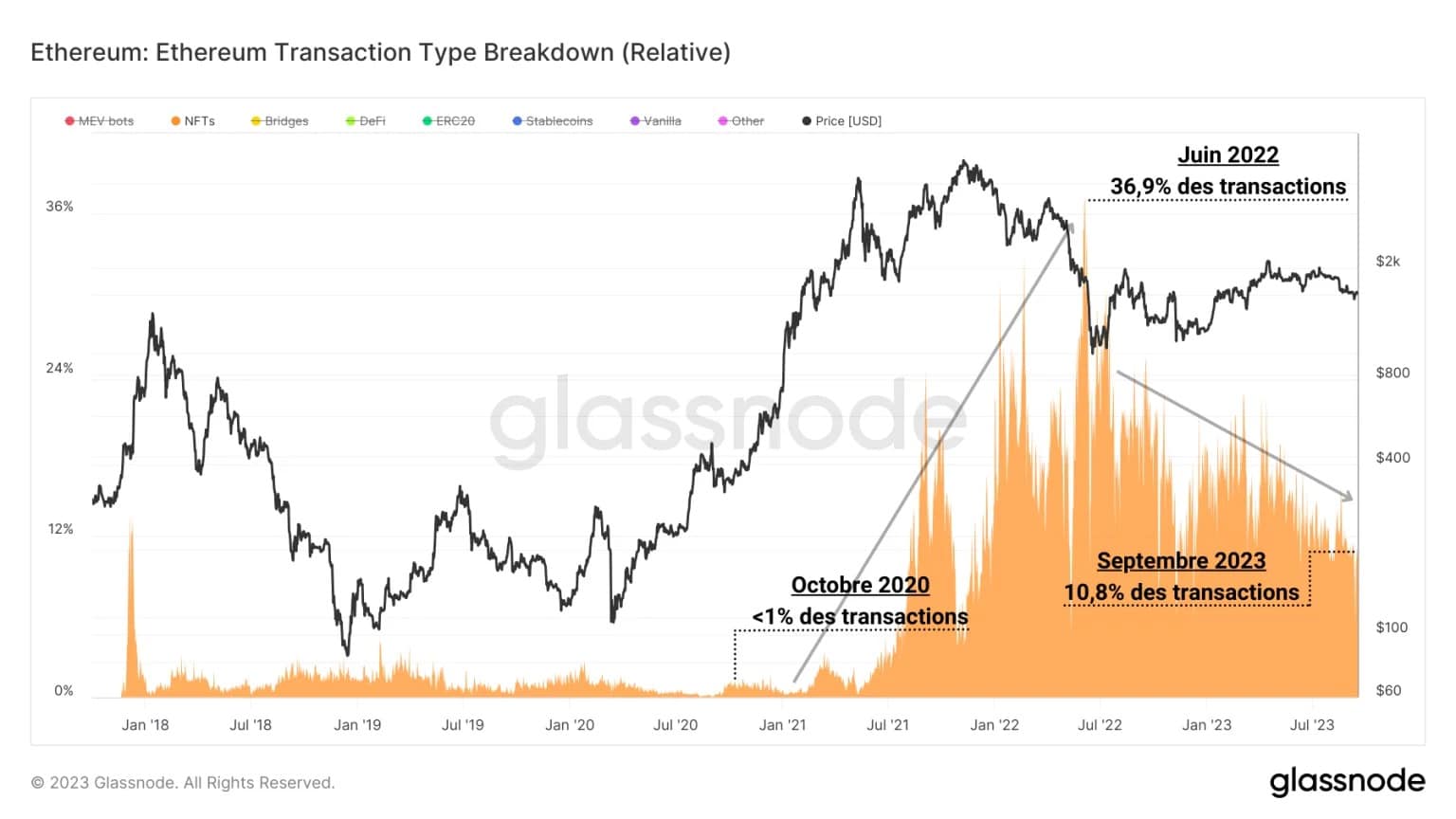

Heute werden wir diese Dynamik anhand verschiedener Metriken untersuchen, um festzustellen, wie es um den NFT-Sektor bestellt ist. Erstes Element: Der Anteil der NFT-Transaktionen an allen Transaktionen, die täglich in der Ethereum-Kette durchgeführt werden, ist rückläufig.

Abbildung 1: Anzahl der NFT-Transaktionen an allen täglichen Transaktionen

Zwischen Oktober 2020 und Juni 2022 stieg der Anteil der NFT-Transaktionen von weniger als 1 % auf mehr als ein Drittel der täglichen Transaktionen, was auf ein sehr starkes Interesse der Teilnehmer an NFT-Anwendungen und -Spekulationen hindeutet.

Allerdings beträgt der Anteil der NFT-Transaktionen heute nur noch ein Zehntel der täglichen Transaktionen, was darauf hindeutet, dass die Mehrheit der Spekulanten den Markt verlassen hat und nur noch Nutzer übrig sind, die von den Fundamentaldaten der Branche angezogen werden.

Der Gasverbrauch und die Anzahl der Händler

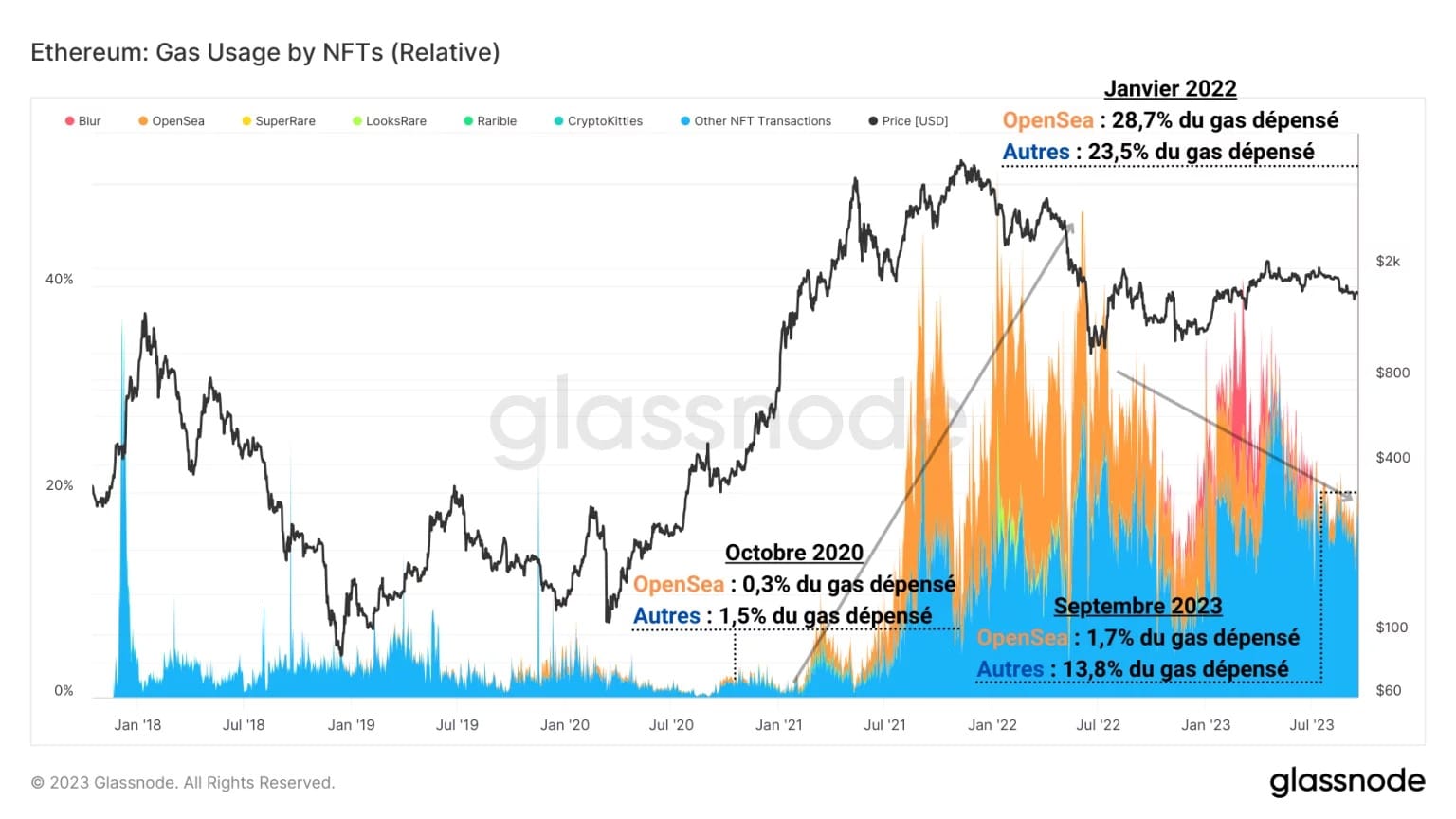

Wenn man den Anteil des durch NFT-Transaktionen verbrauchten Gases am gesamten Gasverbrauch eines Tages nach den wichtigsten Marktplätzen der Branche aufschlüsselt, ergibt sich ein ähnliches Bild.

Vor der Einführung von OpenSea im Jahr 2020 fand die Mehrheit der Transaktionen nicht auf Marktplätzen statt, sondern wurde direkt über die Ethereum-Kette abgewickelt, wie die deutliche Dominanz der „Sonstigen“-Transaktionen zeigt (Transaktionen, die über die native Kette abgewickelt wurden, ohne Verbindung zu einem Marktplatz oder Aggregator).

Abbildung 2: Gasverbrauch der NFT-Transaktionen am gesamten täglichen Gasverbrauch

Zwischen 2020 und 2022 hat der Hype um NFT vielen Marktplätzen (LooksRare, Rarible, Blur usw.) Leben und Stärke verliehen. Die Dominanz der Gasnutzung in diesem Zeitraum ging jedoch an OpenSea, das sich als Branchenführer etablieren konnte und über mehrere Monate hinweg fast ein Drittel des täglich verbrauchten Gases auf sich vereinte.

Dennoch führte der Rückgang des Interesses an NFTs zwischen 2022 und 2023 zu einem derartigen Zugkraftverlust, dass sich der Anteil des von den Marktplätzen verbrauchten Gases nunmehr den Werten vor dem Hype von 2020 – 2022 annähert, da die „Sonstigen“ Transaktionen offensichtlich wieder die Oberhand gewonnen haben.

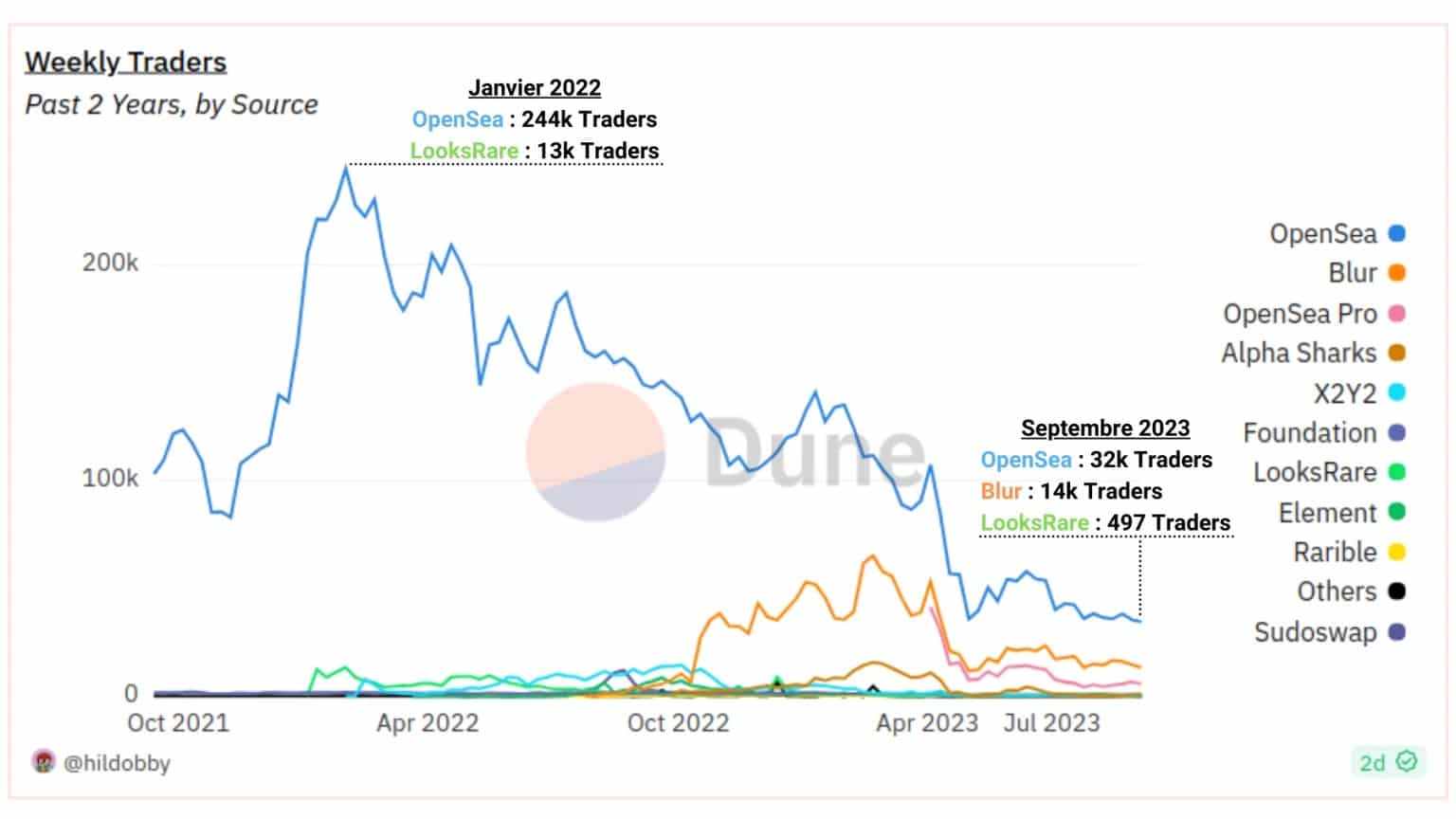

Wenn wir die wöchentliche Anzahl der Händler nach Marktplätzen aufschlüsseln, können wir die überwältigende Dominanz von OpenSea erkennen, das seit jeher die Mehrheit der Marktplatzteilnehmer vereint.

Abbildung 3: Anzahl der NFT-Händler pro Marktplatz

Allerdings ist anzumerken, dass seine Dominanz von 94,21 % im Januar 2022 auf 66,7 % im September 2023 gesunken ist, was darauf hindeutet, dass es den neuen Marktplätzen irgendwie gelingt, einen beträchtlichen Teil des Publikums anzuziehen und zu halten.

Derzeit ist der zweitgrößte Marktplatz Blur, der trotz seines späten Erscheinens im Jahr 2022 alle mit OpenSea konkurrierenden Plattformen dank des durch seine Airdrop-Strategien erzeugten Interesses bei weitem übertrifft.

Die Anzahl der Transaktionen und das Handelsvolumen

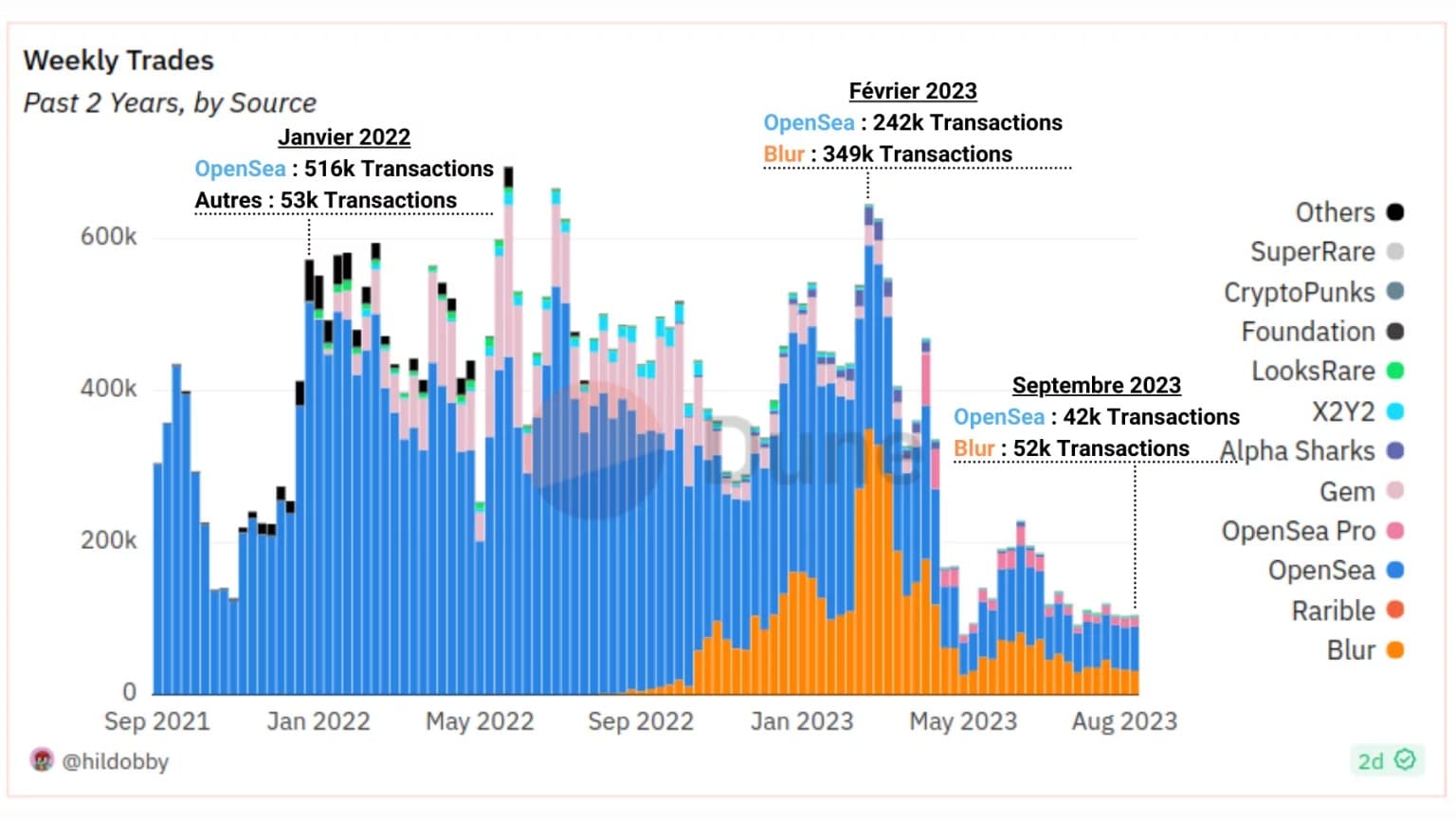

Da die Anzahl der Händler deutlich gesunken ist, ist auch die Anzahl der Transaktionen auf den Marktplätzen gesunken.

- Anfang 2022: Die Anzahl der wöchentlichen Transaktionen lag zwischen 560.000 und 580.000, wobei der Großteil (ca. 90%) der Transaktionen auf OpenSea abgewickelt wurde ;

- Im Februar 2023: Die Anzahl der wöchentlichen Transaktionen lag bei knapp über 600.000, da die Aktivität auf Blur zunahm und dort mehr als die Hälfte der Transaktionen stattfand;

- Im September 2023: Die Aktivität halbierte sich auf fast 100.000 wöchentliche Transaktionen, während OpenSea den Vorsprung zurückgewann.

O

Abbildung 4: Anzahl der NFT-Handelsvorgänge pro Marktplatz

Wir können hier den starken Rückgang der Anzahl der Transaktionen im Laufe des Jahres 2023 feststellen, wodurch der Sektor sehr wenig aktiv ist und ein harter Wettbewerb zwischen OpenSea und Blur herrscht, um Teilnehmer anzuziehen und zu halten.

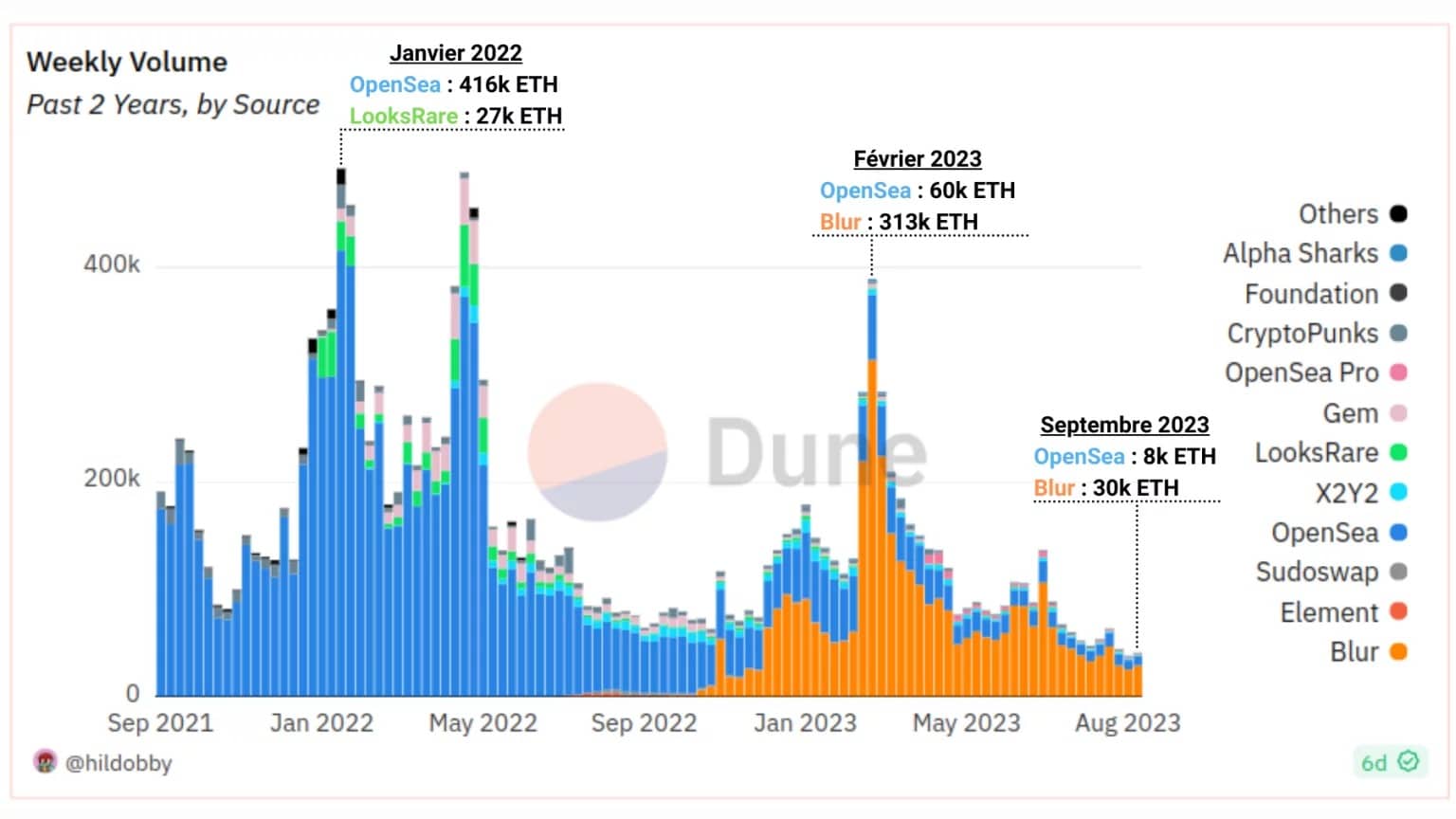

Aus Sicht des Handelsvolumens bleibt die allgemeine Dynamik des Rückgangs bestehen, während die Beziehungen zwischen den Akteuren des Sektors eine neue Nuance in die Beziehungen zwischen Marktplätzen bringen:

- Anfang 2022: Das wöchentliche Volumen erreichte einen Höchststand von fast 500.000 ETH, wobei der Großteil (ca. 85%) des Volumens über OpenSea transferiert wurde ;

- Im Februar 2023: Die Volumina fielen unter 400.000 ETH, während der Anteil der Volumina über Blur explodierte und nun mehr als 80% der wöchentlichen Volumina ausmachte;

- Im September 2023: Das Volumen hat sich um den Faktor 8 verringert und fällt auf 50.000 ETH pro Tag, während Blur weiterhin eine überwältigende Dominanz hat.

O

Abbildung 5: NFT-Handelsvolumina nach Marktplatz

Wir können hier den starken Rückgang des Handelsvolumens im Laufe des Jahres 2023 und die Leistung von Blur feststellen, der es geschafft hat, den Großteil des Verkehrs in Rekordzeit an sich zu reißen.

Gebühren und Tantiemen

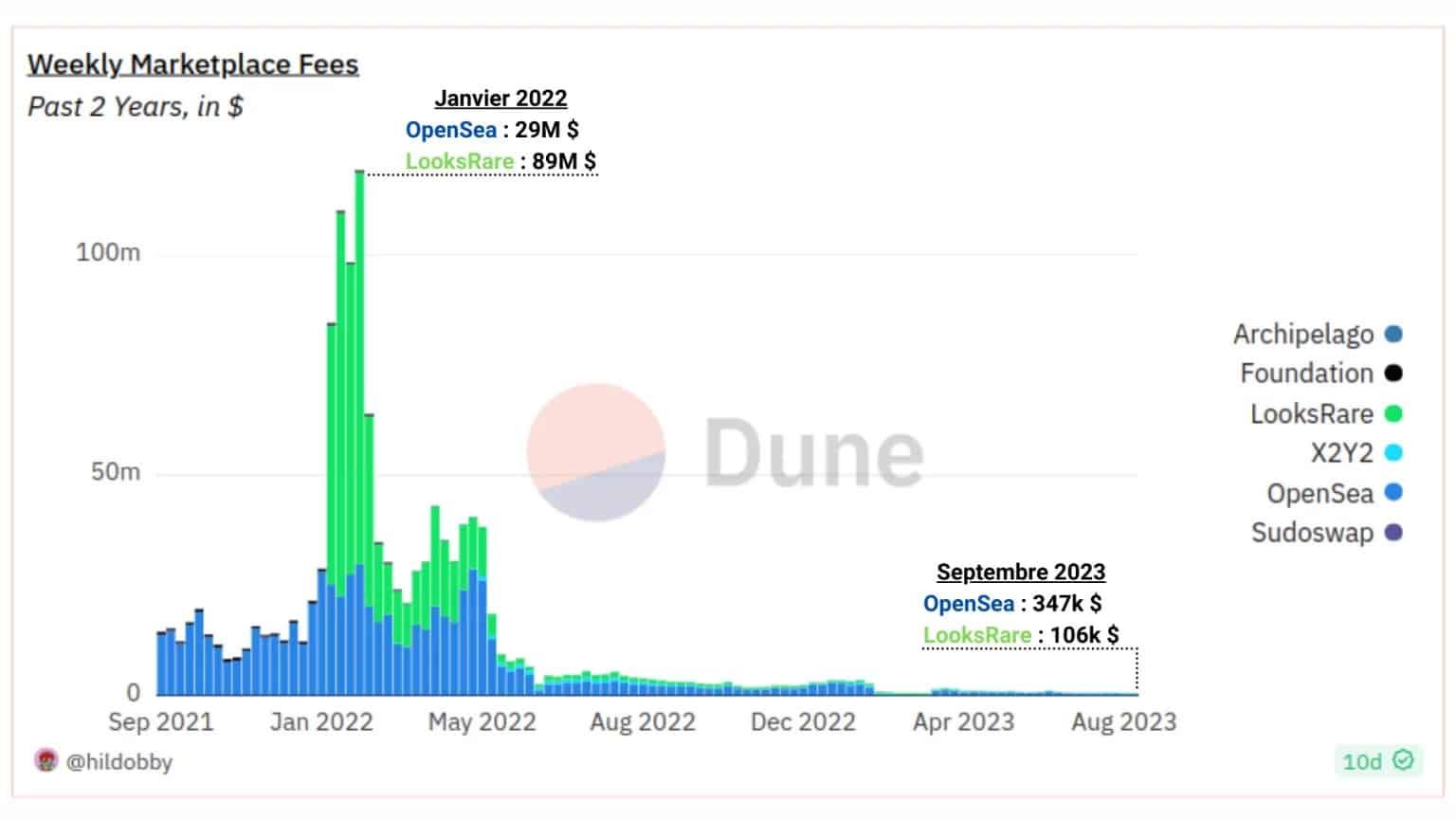

Die Untersuchung des Wertes und der Verteilung der mit Marktplätzen verbundenen Kosten bietet einen zentralen wirtschaftlichen Blickwinkel zur Messung der Einnahmen aus dem Geschäft innerhalb des NFT-Sektors.

Zu Beginn des Jahres 2022 schienen die Geschäfte gut zu laufen, als mehr als 100 Millionen US-Dollar an Gebühren an Looks Rare und OpenSea gezahlt wurden, doch dieser Trend hielt nicht lange an.

Ab März 2022 fielen die wöchentlichen Gesamtgebühren auf unter 50 Millionen US-Dollar und OpenSea eroberte den ersten Platz zurück, der bis dahin von LooksRare und seinem starken Einstieg in die Branche gehalten worden war.

Abbildung 6: Gebührenvolumen nach Marktplatz

Ab April 2022 überschritten die Gesamtgebühren kaum noch die Millionengrenze, und Anfang 2023 fielen sie unter die Schwelle von 500.000 US-Dollar pro Woche.

Dieser Rückgang ist zum Teil auf die Gebührensenkungspolitik vieler Marktplätze zurückzuführen, die darauf abzielt, durch attraktive Preise mehr Nutzer anzuziehen. Er ist aber auch symptomatisch für das nachlassende allgemeine Interesse am NFT-Sektor.

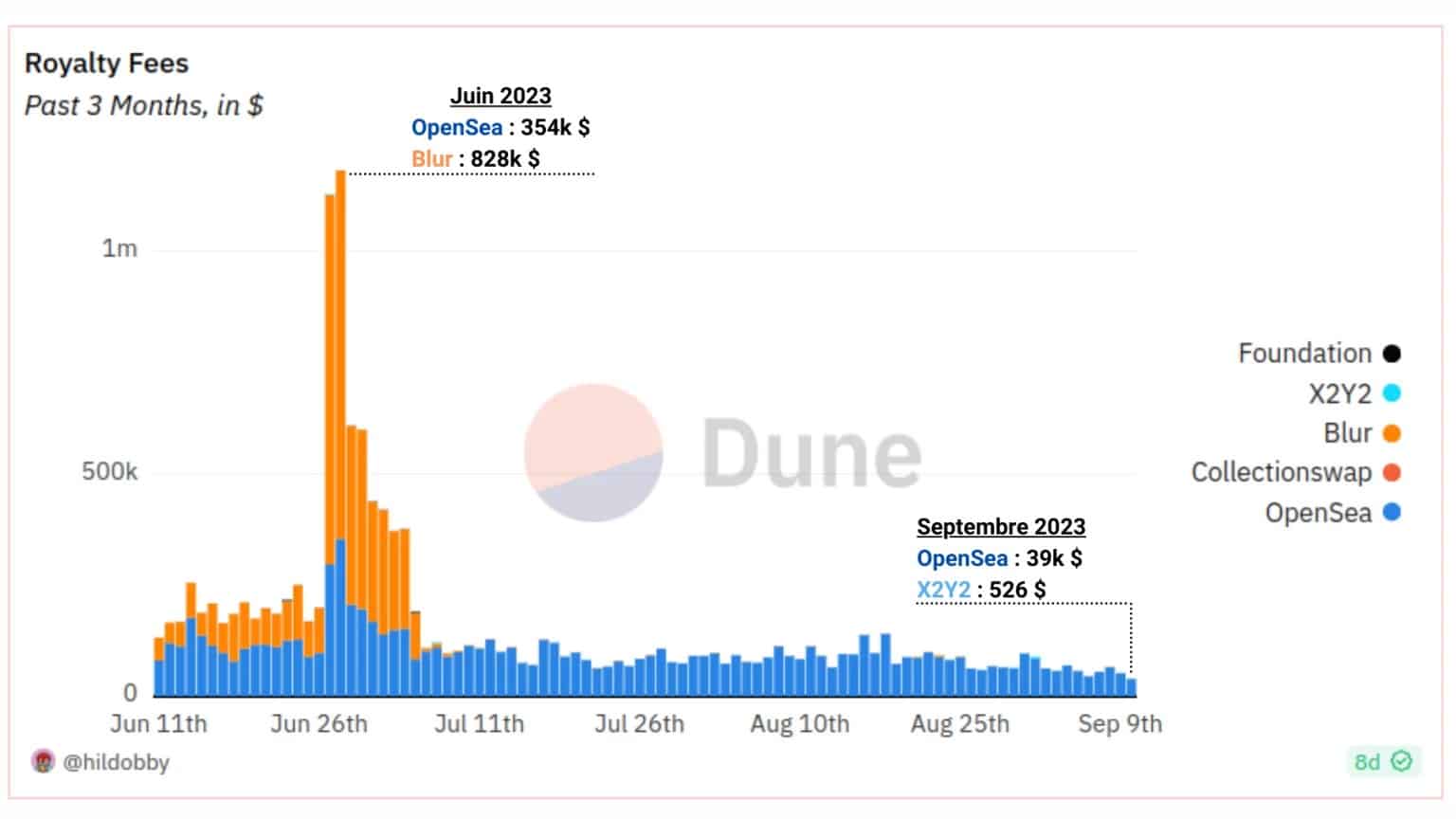

Die Messung der Tantiemen, die an Künstler auf Marktplätzen gezahlt werden, bietet einen anderen Blickwinkel zur Messung der Aktivität im NFT-Sektor.

Abbildung 7: Volumen der Tantiemen nach Marktplatz

Während die Einnahmen aus Tantiemen im Juni 2022 einen täglichen Höchststand von über einer Million US-Dollar erreichten, war diese Episode nur von sehr kurzer Dauer, da Blur die Tantiemenrate begrenzen und damit den Urhebern die Möglichkeit nehmen wird, sie nach Belieben zu erhöhen.

Mit Ausnahme von Blur wurden die meisten Tantiemen über OpenSea gezahlt, das ab Juli seine Spitzenposition zurückeroberte und die überwiegende Mehrheit der Tantiemenkosten auf sich vereinte.

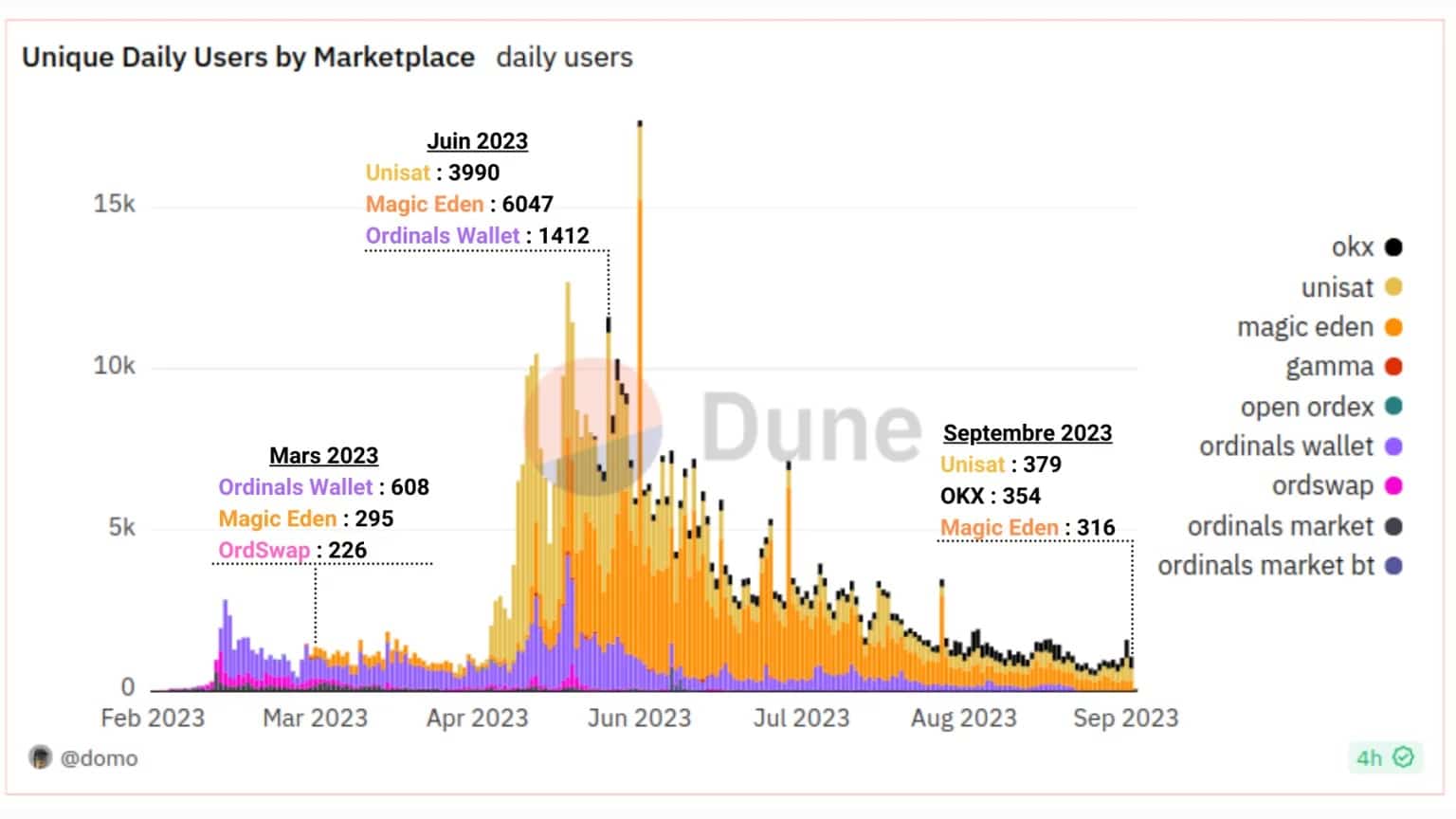

Was ist mit Bitcoin-Anmeldungen?

Während die Zahl der NFT-Händler seit Januar 2022 stetig sinkt, wurde das Jahr 2023 von einem Phänomen neuer Art geprägt, das die Flamme der NFT-Fans neu entfachte: die Ordinal-Theorie und die Bitcoin-Anmeldungen.

Während die Anzahl der Nutzer der Anmeldungen im März kaum mehr als 2.000 Unique Entities pro Tag betrug, entstand zwischen Mai und Juni 2023 ein großer Hype, der zu einer Vielzahl von Anmeldungen und einer vorübergehenden Überlastung des Bitcoin-Netzwerks mit mehr als 10.000 Unique Entities pro Tag führte.

Abbildung 8: Einzelnutzer nach Marktplatz

Der Trend hat sich seitdem verlangsamt und wir können derzeit weniger als 2.000 eindeutige Nutzer pro Tag zählen: wir sind wieder auf das Niveau von Anfang 2023 zurückgefallen.

Zusammenfassung dieser On-Chain-Analyse

Letztlich deuten die Daten darauf hin, dass der NFT-Sektor im Vergleich zu den Jahren 2021 und 2022 eine besonders geringe Aktivität verzeichnet und dass der Hype um die Registrierungen nur für kurze Zeit NFT-Fans anzog.

Seit Januar 2022 ist die Zahl der Teilnehmer stetig gesunken, die Zahl der Transaktionen hat sich versechsfacht, das Handelsvolumen ist um den Faktor 8 gesunken, die Gebühren sind um den Faktor 1000 und die Tantiemen um den Faktor 100 gesunken.

Die Metriken für die Aktivität des NFT-Sektors behalten dennoch höhere Werte bei als vor dem Hype von 2021 – 2022, was auf eine gewisse Bindungsfähigkeit des Sektors hindeutet, der genügend Innovationen eingebracht hat, um das Interesse eines Teils seines Publikums zu erhalten.

Innerhalb der Marktplätze ist OpenSea in Bezug auf die Anzahl der Transaktionen, Gebühren und Lizenzgebühren in der Pole Position, aber Blur dominiert bei weitem das Handelsvolumen.