Podczas gdy w 2023 r. nastąpiło ożywienie na rynku kryptowalut, sektor NFT odnotowuje szczególnie zmniejszoną aktywność w porównaniu z latami 2021 i 2022. Przy stale spadającej liczbie uczestników, mniejszej liczbie transakcji i niskich wolumenach, NFT nie są już atrakcyjne dla więcej niż ograniczonej części odbiorców obecnych w ostatnich latach.

NFT: Po szumie, powrót do rzeczywistości

Podczas gdy rok 2023 upłynął pod znakiem hossy na rynku kryptowalut, niektóre sektory biznesowe wydają się walczyć o odzyskanie zainteresowania i zaangażowania uczestników. Wśród tych ostatnich sektor NFT odnotowuje szczególnie zmniejszoną aktywność w porównaniu z latami 2021 i 2022.

Przy stale spadającej liczbie uczestników, mniejszej liczbie transakcji i niskich wolumenach, NFT nie przemawiają już do więcej niż ograniczonej części społeczeństwa, która była obecna w ostatnich latach.

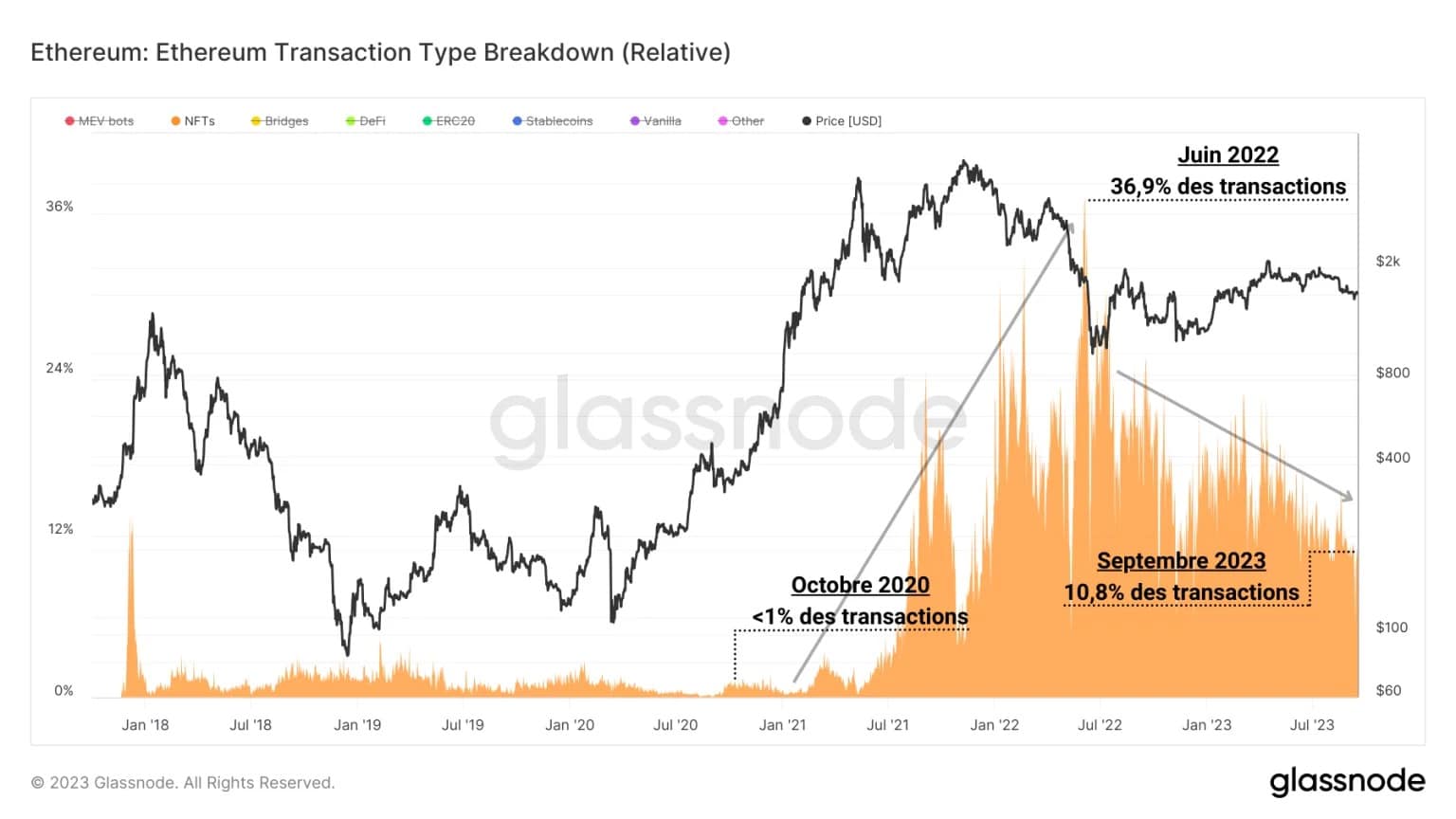

Dzisiaj zbadamy tę dynamikę za pomocą różnych wskaźników, aby określić, jak radzi sobie sektor NFT. Pierwszy element: Udział transakcji NFT we wszystkich transakcjach realizowanych codziennie na blockchainie Ethereum spada.

Figure 1: Number of NFT transactions out of all daily transactions

W okresie od października 2020 r. do czerwca 2022 r. udział transakcji NFT wzrósł z mniej niż 1% do ponad jednej trzeciej dziennych transakcji, co wskazuje na bardzo duże zainteresowanie uczestników aplikacjami i spekulacjami związanymi z NFT.

Jednak udział transakcji NFT stanowi obecnie tylko jedną dziesiątą dziennych transakcji, co sugeruje, że większość spekulantów opuściła rynek i że pozostali tylko użytkownicy przyciągnięci podstawami sektora.

Zużycie gazu i liczba traderów

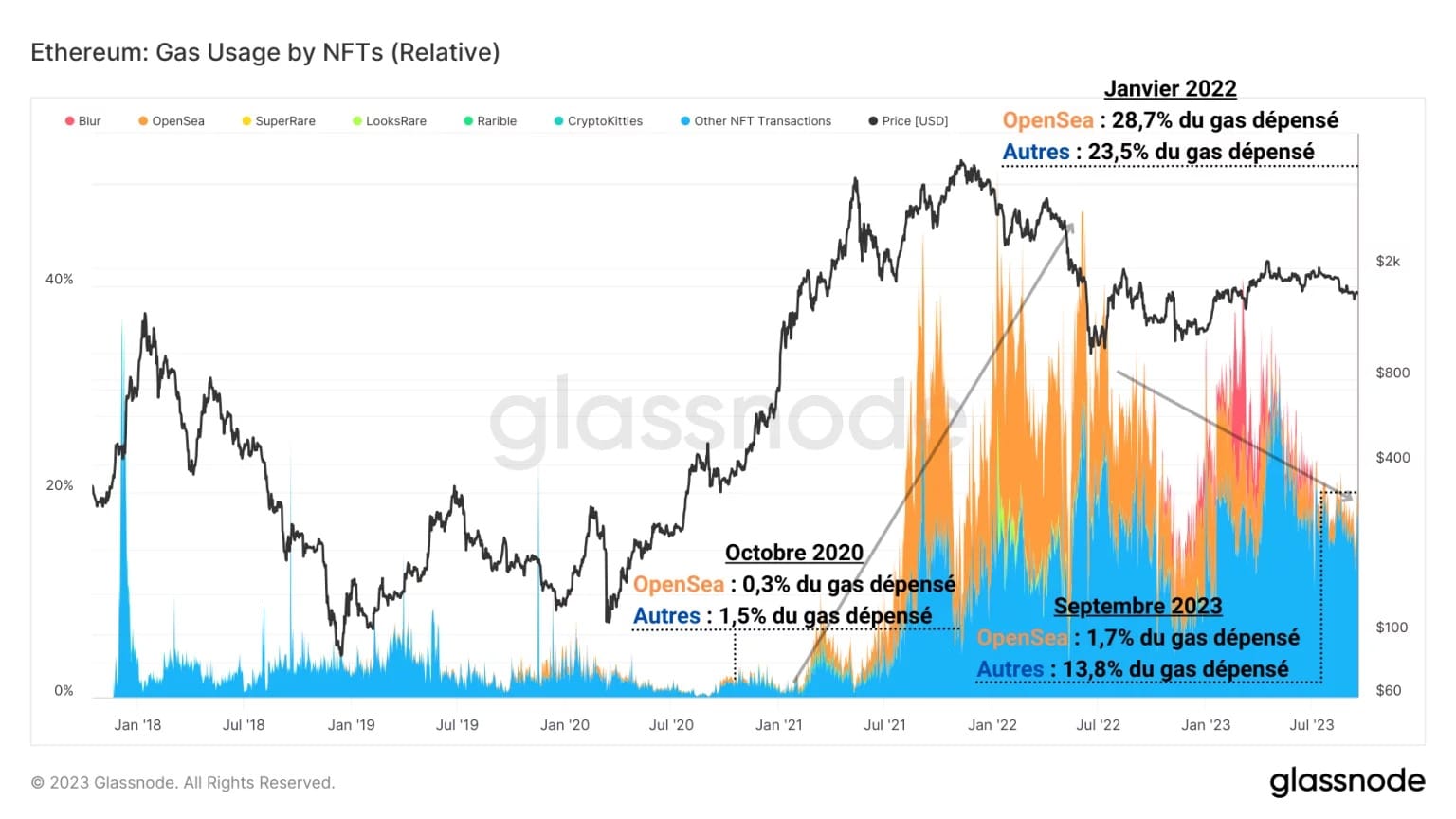

Gdy przeanalizuje się udział gazu zużywanego przez transakcje NFT w całkowitym zużyciu gazu w ciągu dnia dla głównych rynków w sektorze, podobna obserwacja nabiera kształtu.

Przed pojawieniem się OpenSea w 2020 r. większość transakcji nie odbywała się na platformach handlowych i była przeprowadzana bezpośrednio w łańcuchu Ethereum, o czym świadczy znaczna dominacja transakcji „innych” (transakcje przeprowadzane w natywnym łańcuchu, bez powiązania z platformą handlową lub agregatorem).

Figure 2: Gas consumption of NFT transactions out of total gas consumed daily

W latach 2020-2022 szum wokół NFT ożywił i wzmocnił liczne rynki (LooksRare, Rarible, Blur itp.). Jednak dominacja zużycia gazu w tym okresie należy do OpenSea, który ugruntował swoją pozycję lidera sektora, odpowiadając za prawie jedną trzecią gazu zużywanego codziennie przez kilka miesięcy.

Jednak spadek zainteresowania NFT w latach 2022-2023 spowodował utratę przyczepności, tak że udział gazu zużywanego przez platformy handlowe jest obecnie zbliżony do wartości sprzed szumu w latach 2020-2022, ponieważ „inne” transakcje wyraźnie odzyskały przewagę.

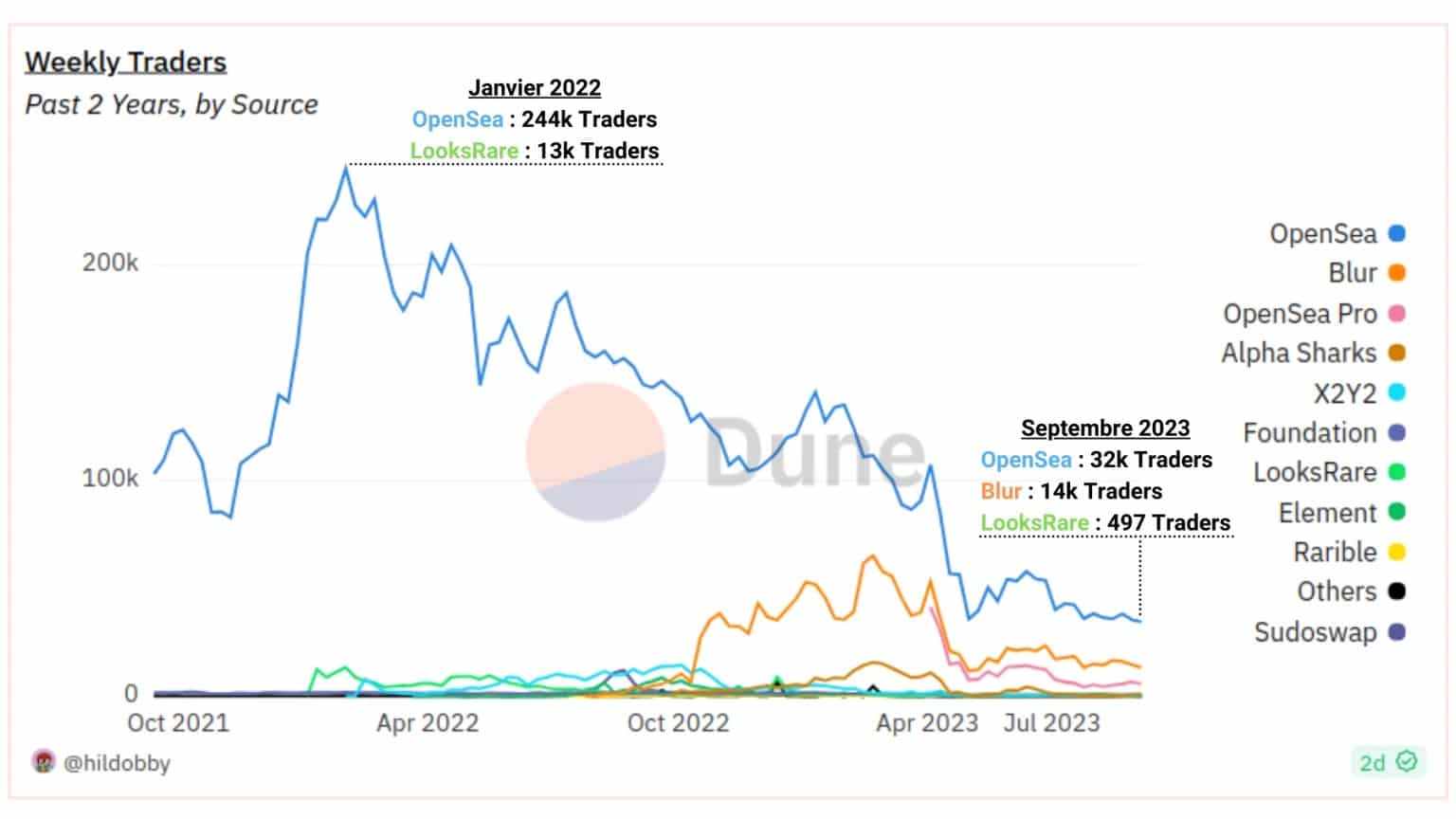

Jeśli podzielimy tygodniową liczbę traderów według rynku, zobaczymy przytłaczającą dominację OpenSea, która zawsze stanowiła większość uczestników rynku.

Figure 3: Number of NFT traders per marketplace

Jednak jego dominacja spadła z 94,21% w styczniu 2022 r. do 66,7% we wrześniu 2023 r., co wskazuje, że nowe rynki mają trudności z przyciągnięciem i utrzymaniem znacznej części społeczeństwa.

Obecnie drugim co do wielkości rynkiem jest Blur, który pomimo późnego pojawienia się w 2022 r., znacznie przewyższa wszystkie platformy konkurujące z OpenSea dzięki zainteresowaniu generowanemu przez strategie zrzutów.

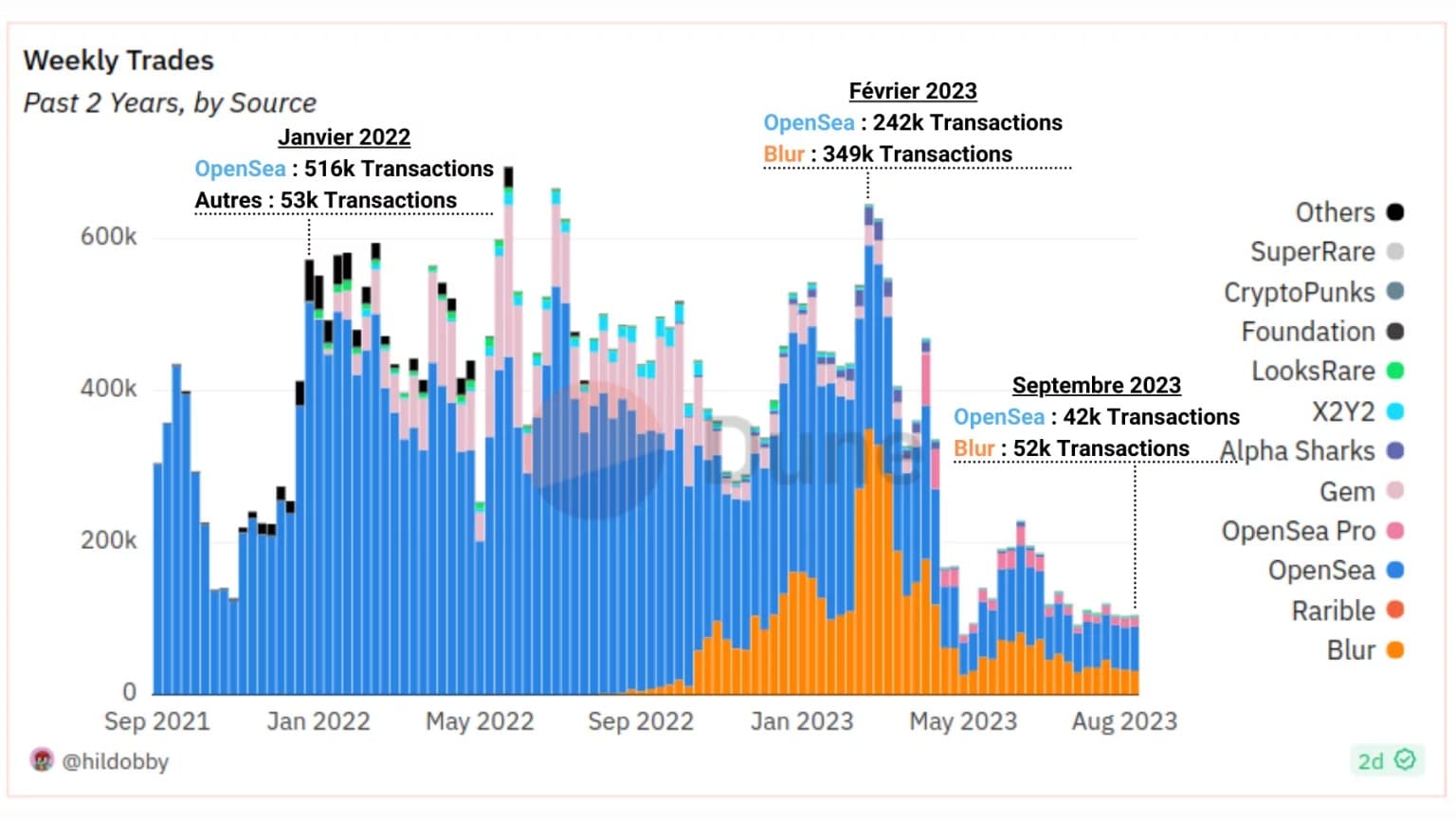

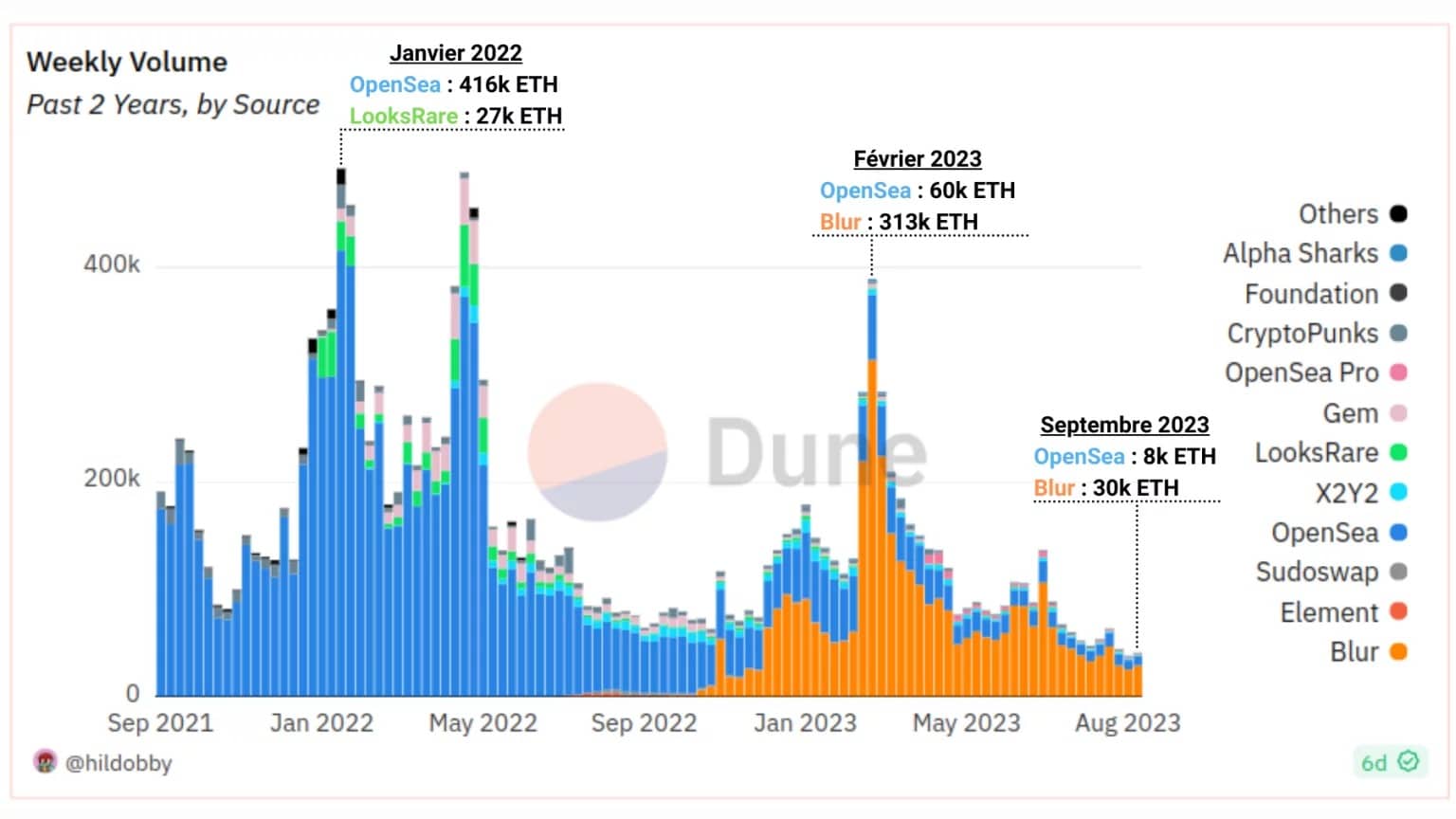

Liczba transakcji i wolumen obrotu

Wraz z gwałtownym spadkiem liczby traderów, spadła również liczba transakcji zawieranych na tych samych platformach

- Na początku 2022 r. liczba tygodniowych transakcji wynosiła od 560 000 do 580 000, przy czym większość (około 90%) transakcji przeprowadzano na OpenSea;

- Luty 2023: liczba cotygodniowych transakcji wyniosła nieco ponad 600 000 w wyniku zwiększonej aktywności na Blur, która stanowiła obecnie ponad połowę wszystkich transakcji;

- Wrzesień 2023: aktywność została podzielona przez 6, zbliżając się do 100 000 tygodniowych transakcji, ponieważ OpenSea odzyskał przewagę.

Figure 4: Number of NFT exchanges per marketplace

Tutaj możemy zauważyć gwałtowny spadek liczby transakcji w 2023 r., pozostawiając sektor bardzo nieaktywny, z ostrą konkurencją między OpenSea i Blur w celu przyciągnięcia i utrzymania uczestników.

Jeśli chodzi o wolumeny handlowe, ogólny trend spadkowy utrzymuje się, podczas gdy relacje między graczami w sektorze dodają nowy niuans do relacji między rynkami:

- Na początku 2022 r.: tygodniowe wolumeny osiągnęły szczytowy poziom prawie 500 000 ETH, przy czym większość (około 85%) wolumenów została przeniesiona za pośrednictwem OpenSea;

- Luty 2023: wolumeny spadają poniżej 400 000 ETH, gdy udział wolumenów na Blur eksploduje do ponad 80% tygodniowych wolumenów;

- Wrzesień 2023: wolumeny zostały podzielone przez 8, spadając do około 50 000 ETH dziennie, podczas gdy Blur nadal dominuje.

Figure 5: NFT trading volumes by exchange

Tutaj możemy zauważyć gwałtowny spadek wolumenów obrotu w ciągu 2023 r. i umiejętności Blur w przechwytywaniu większości ruchu w rekordowym czasie.

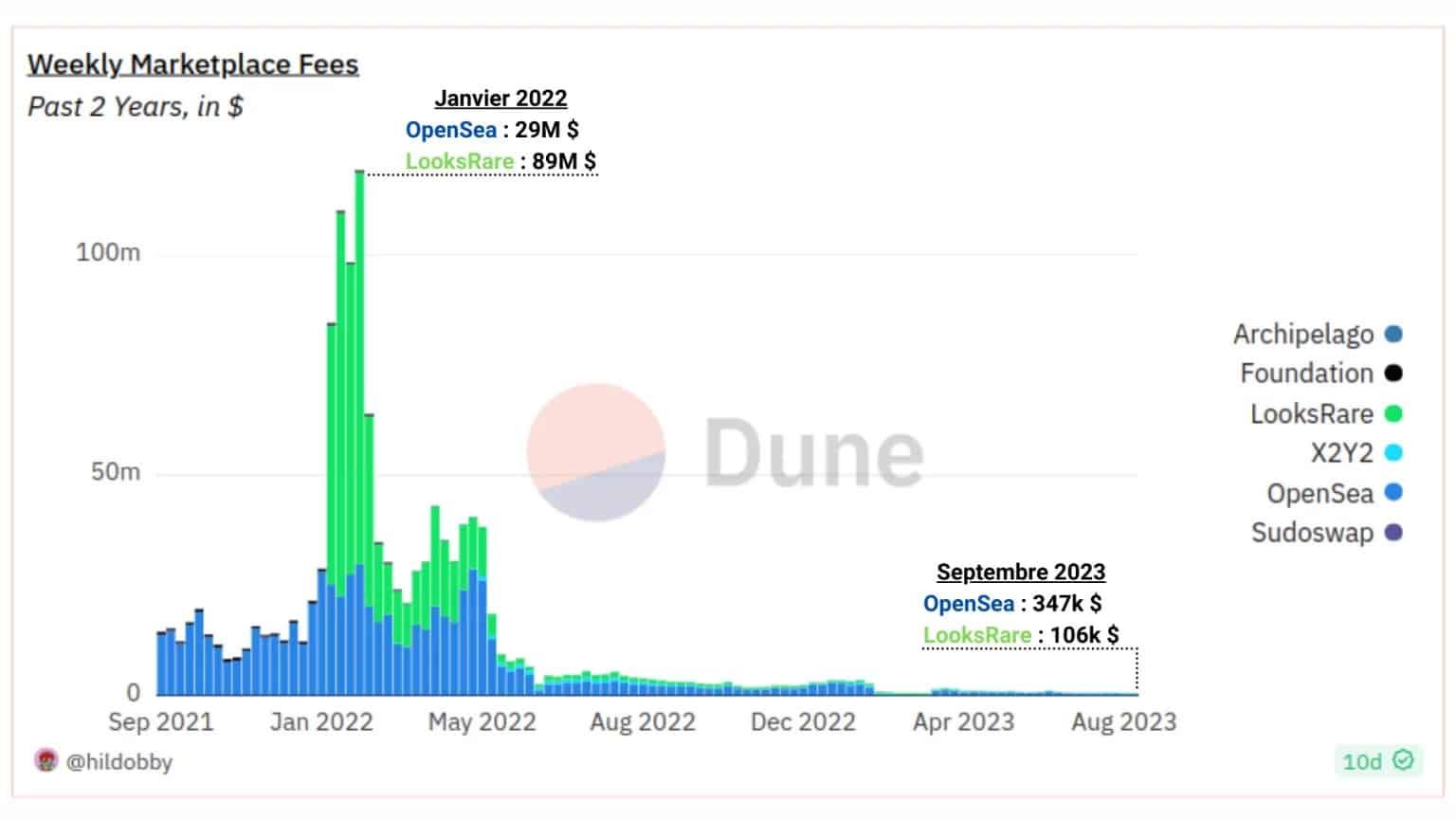

Opłaty i tantiemy

Badanie wartości i dystrybucji opłat rynkowych zapewnia kluczową soczewkę ekonomiczną, przez którą można mierzyć przychody generowane przez działalność w sektorze NFT.

Podczas gdy na początku 2022 r. biznes wydawał się dynamiczny, z ponad stu milionami dolarów opłat uiszczonych na rzecz Looks Rare i OpenSea, trend ten nie trwał długo.

Do marca 2022 roku łączne tygodniowe opłaty spadły poniżej 50 milionów dolarów, a OpenSea odzyskało pierwsze miejsce od LooksRare, które wcześniej było silnym konkurentem w branży.

Figure 6: Fee volumes by marketplace

Od kwietnia 2022 r. łączne opłaty ledwo przekraczają milion, a na początku 2023 r. spadają poniżej progu 500 000 USD tygodniowo.

Spadek ten jest częściowo spowodowany polityką obniżania opłat wielu platform handlowych, strategią mającą na celu przyciągnięcie większej liczby użytkowników dzięki atrakcyjnym stawkom. Jest to również symptom ogólnego spadku zainteresowania sektorem NFT.

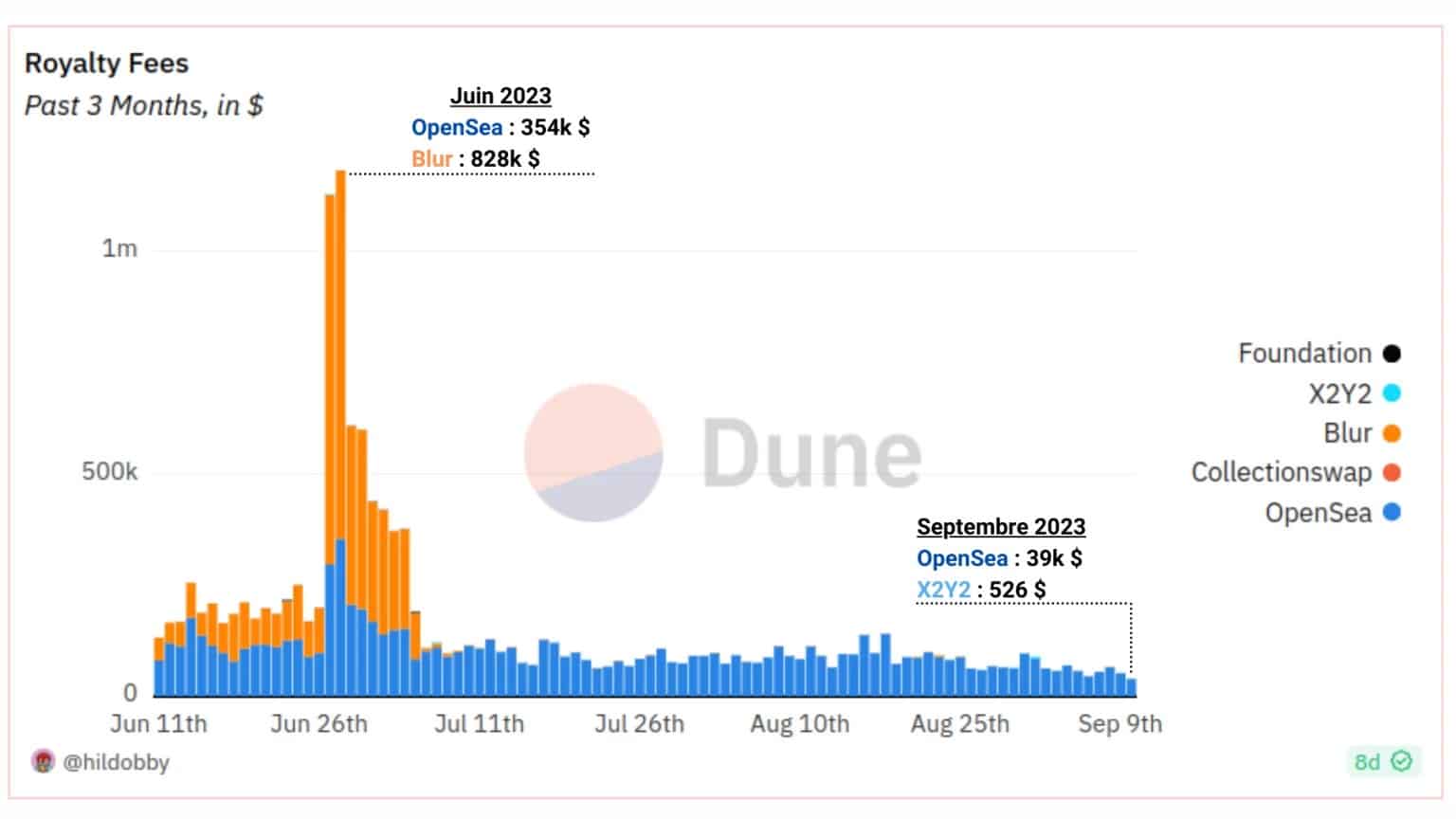

Pomiar tantiem wypłacanych artystom na platformach handlowych oferuje inny sposób spojrzenia na aktywność w sektorze NFT.

Figure 7: Royalty volumes by marketplace

Chociaż przychody z tantiem osiągnęły dzienny szczyt w wysokości ponad miliona dolarów w czerwcu 2022 r., ten epizod był bardzo krótkotrwały, ponieważ Blur ograniczy stawkę tantiem, odbierając twórcom możliwość ich zwiększenia według własnego uznania.

Z wyjątkiem Blur, większość tantiem była następnie wypłacana za pośrednictwem OpenSea, który odzyskał pozycję lidera w lipcu, koncentrując zdecydowaną większość kosztów związanych z tantiemami.

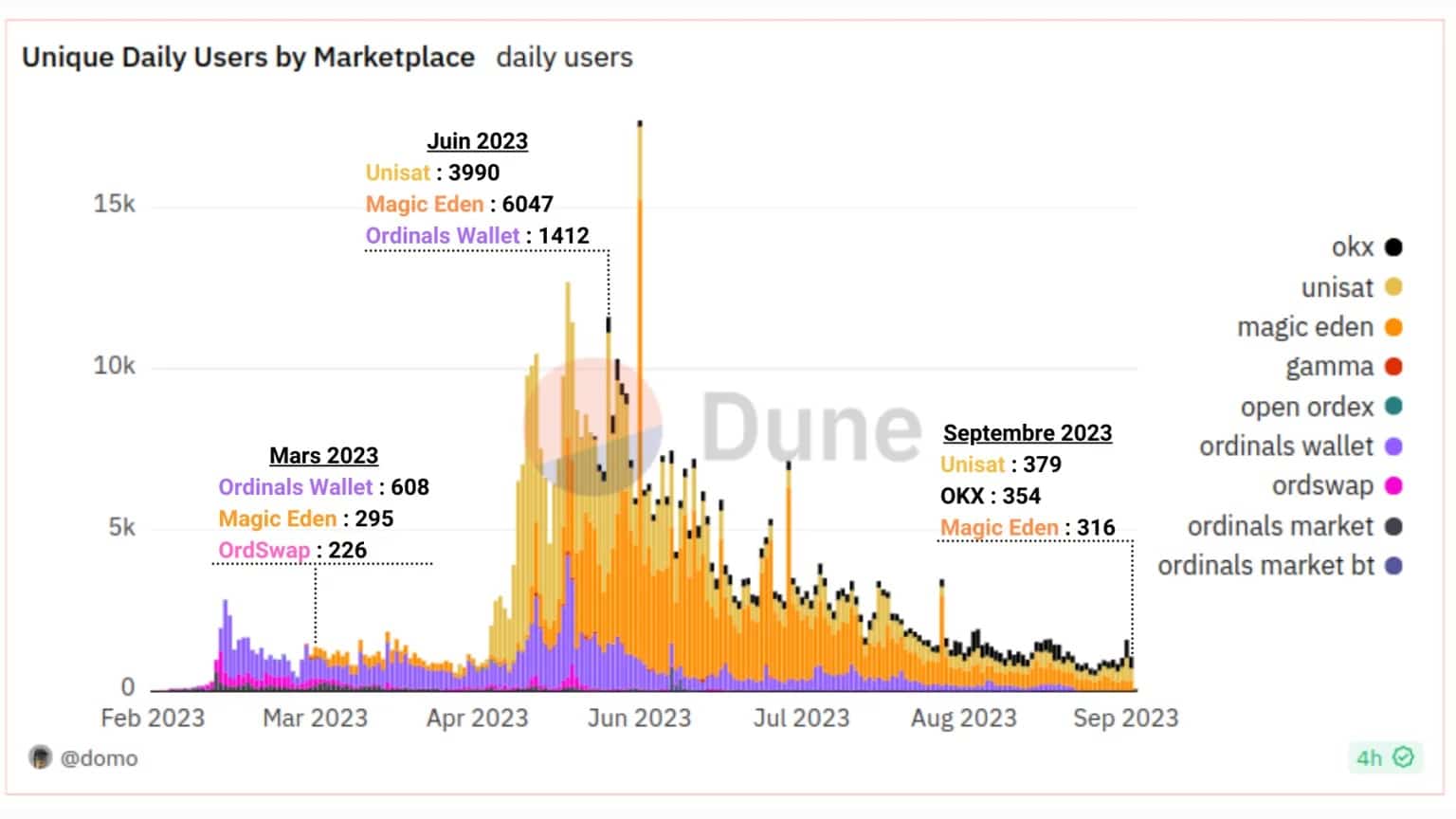

Co z rejestracją Bitcoinów?

Podczas gdy liczba traderów NFT stale spada od stycznia 2022 r., w 2023 r. pojawił się nowy rodzaj zjawiska, które na nowo rozpaliło płomień entuzjastów NFT: Ordinal Theory i Bitcoin Registrations.

Podczas gdy liczba użytkowników Subskrypcji ledwo przekraczała 2000 unikalnych podmiotów dziennie w marcu, między majem a czerwcem 2023 r. pojawił się duży szum, który doprowadził do powstania wielu Subskrypcji i chwilowego przeciążenia sieci Bitcoin, z ponad 10 000 unikalnych użytkowników dziennie.

Figure 8: Unique users per marketplace

Od tego czasu trend zwolnił i obecnie możemy liczyć mniej niż 2000 unikalnych użytkowników dziennie: wróciliśmy do poziomu z początku 2023 r.

Podsumowanie tej analizy on-chain

Wreszcie, dane wskazują, że sektor NFT doświadcza szczególnie niskiego poziomu aktywności w porównaniu z 2021 i 2022 r., a szum rejestracyjny przyciągnął entuzjastów NFT tylko na krótki czas.

Od stycznia 2022 r. liczba uczestników stale spada, liczba transakcji spadła 6-krotnie, wolumen obrotu 8-krotnie, opłaty 1000-krotnie, a tantiemy 100-krotnie.

Jednak wskaźniki dla sektora NFT są nadal wyższe niż przed szumem w latach 2021-2022, co sugeruje, że sektor był w stanie zachować część swojego interesu publicznego poprzez wystarczające innowacje.

Wśród platform handlowych OpenSea zajmuje czołową pozycję pod względem liczby transakcji, opłat i tantiem, ale Blur zdecydowanie dominuje pod względem wolumenów obrotu.