Aunque 2023 ha visto una recuperación alcista en el mercado de criptomonedas, el sector de las NFT está experimentando una actividad particularmente reducida en comparación con 2021 y 2022. Con un número cada vez menor de participantes, menos transacciones y bajos volúmenes, las NFT ya no atraen más que a una parte limitada del público presente en los últimos años.

NFT: después del bombo y platillo, vuelta a la realidad

Mientras que 2023 ha estado marcado por la recuperación alcista del mercado de las criptodivisas, algunos sectores empresariales parecen estar luchando por recuperar el interés y el compromiso de los participantes. Entre estos últimos, el sector de las NFT está registrando una actividad especialmente reducida en comparación con 2021 y 2022.

Con una caída constante del número de participantes, menos transacciones y bajos volúmenes, las NFT ya no atraen más que a una parte limitada del público que ha estado presente en los últimos años.

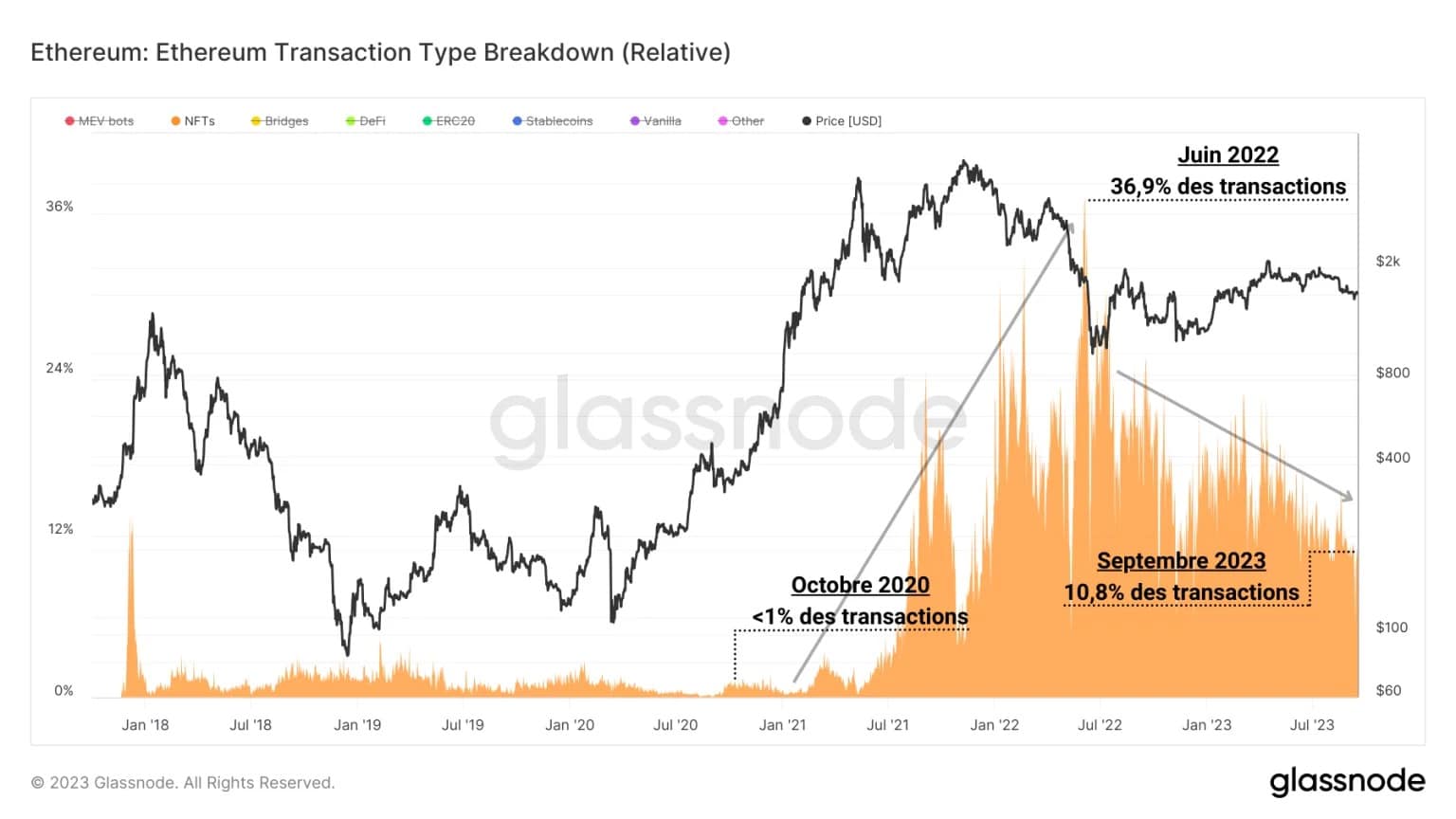

Hoy examinaremos esta dinámica a través de varias métricas para determinar cómo le va al sector de las NFT. Primer elemento: La proporción de transacciones de NFT sobre el total de transacciones completadas diariamente en la blockchain de Ethereum está disminuyendo.

Figura 1: Número de transacciones NFT de todas las transacciones diarias

Entre octubre de 2020 y junio de 2022, la proporción de transacciones de NFT aumentó de menos del 1% a más de un tercio de las transacciones diarias, lo que indica un gran interés entre los participantes por las aplicaciones y la especulación relacionadas con la NFT.

Sin embargo, la cuota de transacciones de NFT representa ahora solo una décima parte de las transacciones diarias, lo que sugiere que la mayoría de los especuladores han abandonado el mercado y que solo quedan usuarios atraídos por los fundamentos del sector.

El consumo de gas y el número de operadores

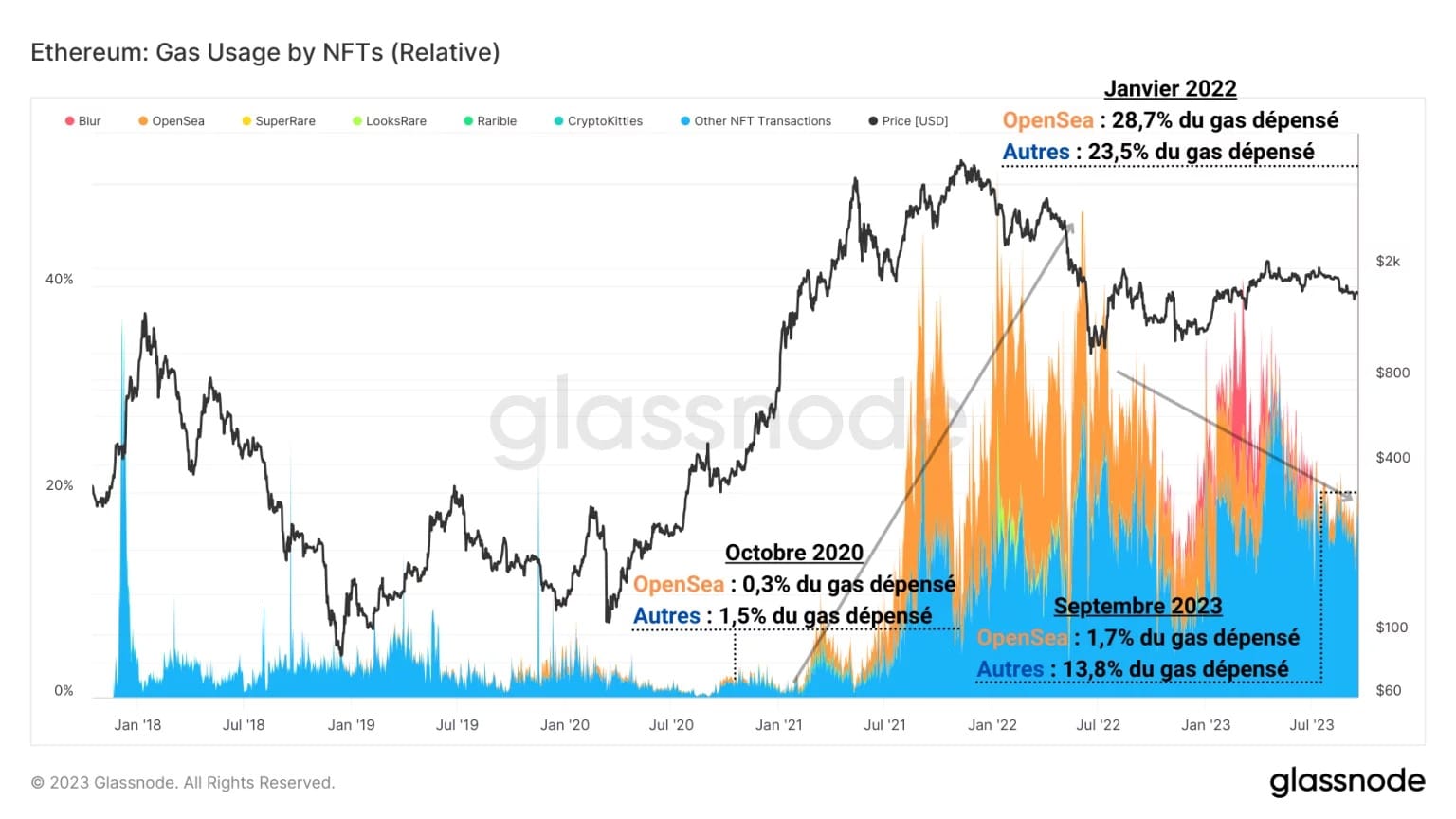

Si se desglosa la proporción de gas consumido por las transacciones NFT sobre el total de gas consumido en un día para los principales mercados del sector, se observa algo similar.

Antes de la llegada de OpenSea en 2020, la mayoría de las transacciones no tenían lugar en marketplaces y se realizaban directamente en la cadena Ethereum, como muestra el notable dominio de las transacciones «Other» (transacciones realizadas en la cadena nativa, sin vínculo con un marketplace o agregador).

Figura 2: Consumo de gas de las transacciones NFT sobre el total de gas consumido diariamente

Entre 2020 y 2022, el revuelo en torno a las NFT dio vida y fuerza a numerosos marketplaces (LooksRare, Rarible, Blur, etc.). Sin embargo, el dominio del uso del gas durante este periodo pertenece a OpenSea, que se consolidó como líder del sector, acaparando casi un tercio del gas consumido diariamente durante varios meses.

Sin embargo, la caída del interés por las NFT entre 2022 y 2023 ha provocado una pérdida de tracción, de forma que la proporción de gas consumido por los marketplaces se acerca ahora a los valores previos a 2020 – 2022, ya que los «Otros» oficios han recuperado claramente el liderazgo.

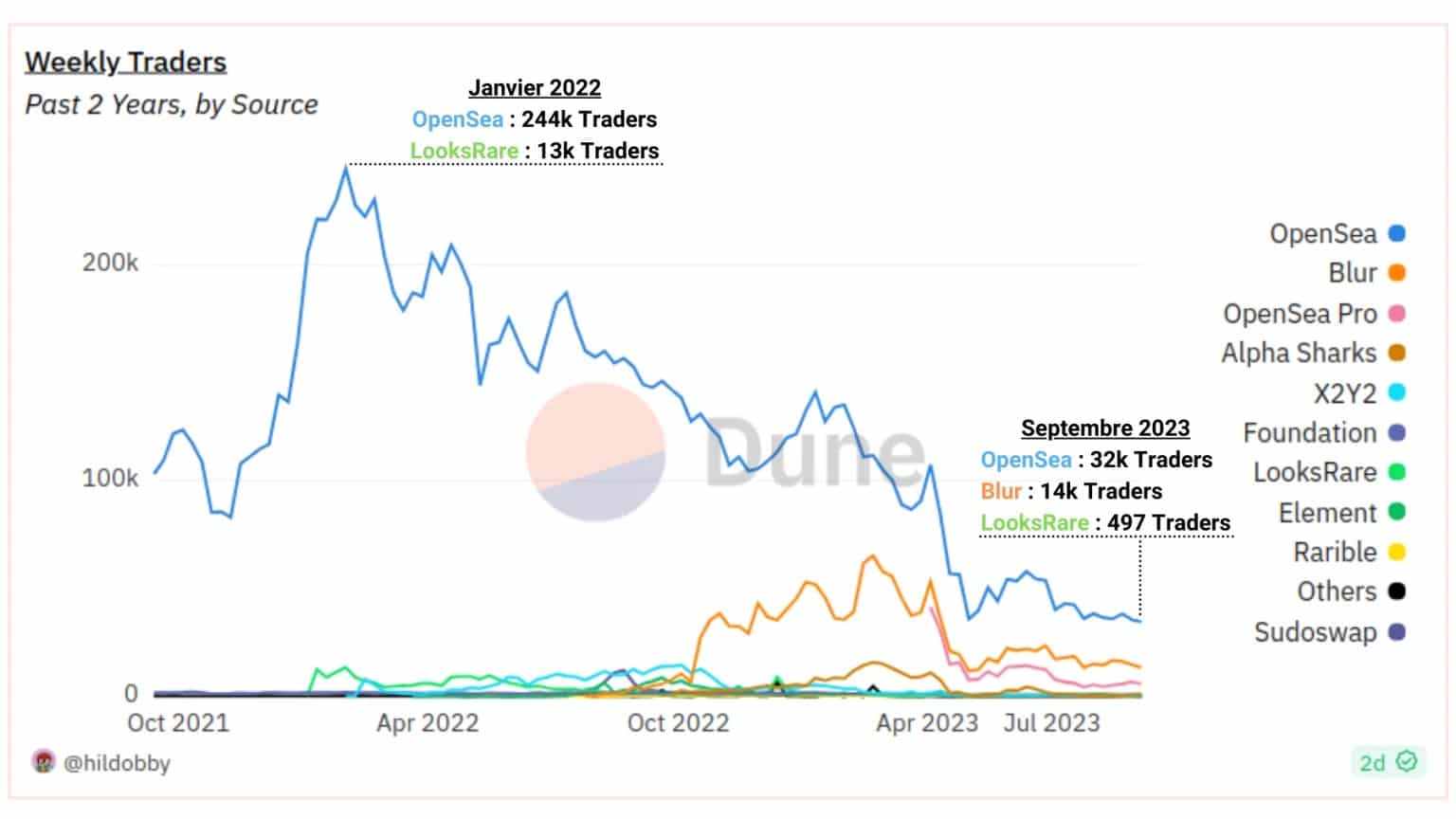

Si desglosamos el número semanal de comerciantes por mercado, podemos ver el dominio abrumador de OpenSea, que siempre ha representado la mayoría de los participantes del mercado.

Figura 3: Número de operadores de NFT por mercado

Sin embargo, su dominio ha caído del 94,21% en enero de 2022 al 66,7% en septiembre de 2023, lo que indica que los nuevos mercados están luchando por atraer y retener una parte significativa del público.

Actualmente, el segundo mayor mercado es Blur, que, a pesar de su tardía aparición en 2022, supera con creces a todas las plataformas que compiten con OpenSea gracias al interés generado por sus estrategias de lanzamiento aéreo.

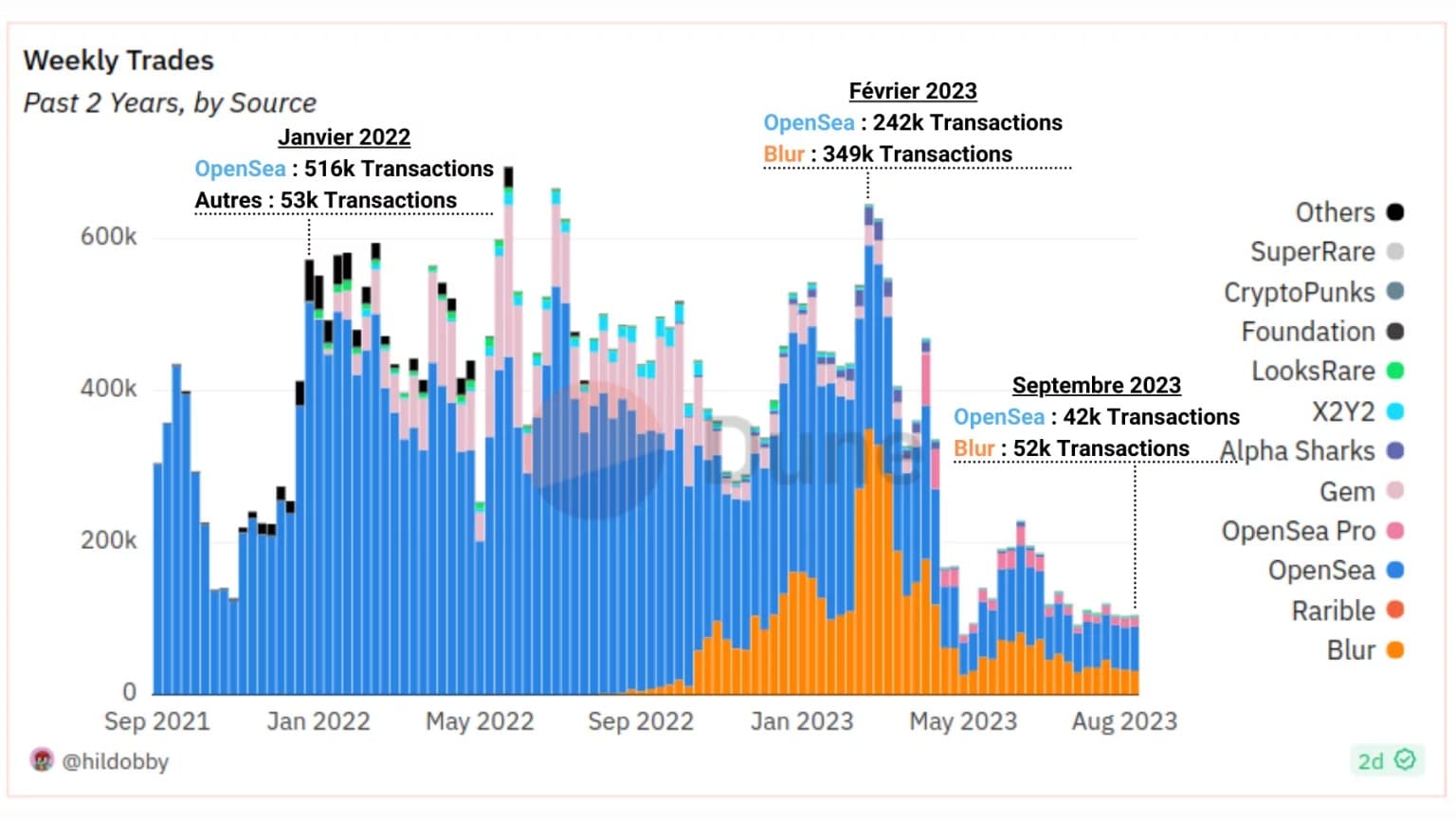

El número de transacciones y los volúmenes de negociación

A medida que el número de operadores ha disminuido considerablemente, también lo ha hecho el número de operaciones realizadas en estos mismos mercados.

- A principios de 2022: el número de transacciones semanales se situaba entre 560.000 y 580.000, con la mayoría (alrededor del 90%) de las transacciones realizadas en OpenSea;

- Febrero de 2023: el número de transacciones semanales superaba ligeramente las 600.000 como resultado de una mayor actividad en Blur, que ahora representaba más de la mitad de todas las transacciones;

- En septiembre de 2023: la actividad se dividió por 6, acercándose a las 100.000 transacciones semanales a medida que OpenSea recuperaba la ventaja.

Figura 4: Número de intercambios de NFT por mercado

Aquí podemos observar la fuerte caída en el número de transacciones durante 2023, dejando el sector muy inactivo, con una feroz competencia entre OpenSea y Blur para atraer y retener a los participantes.

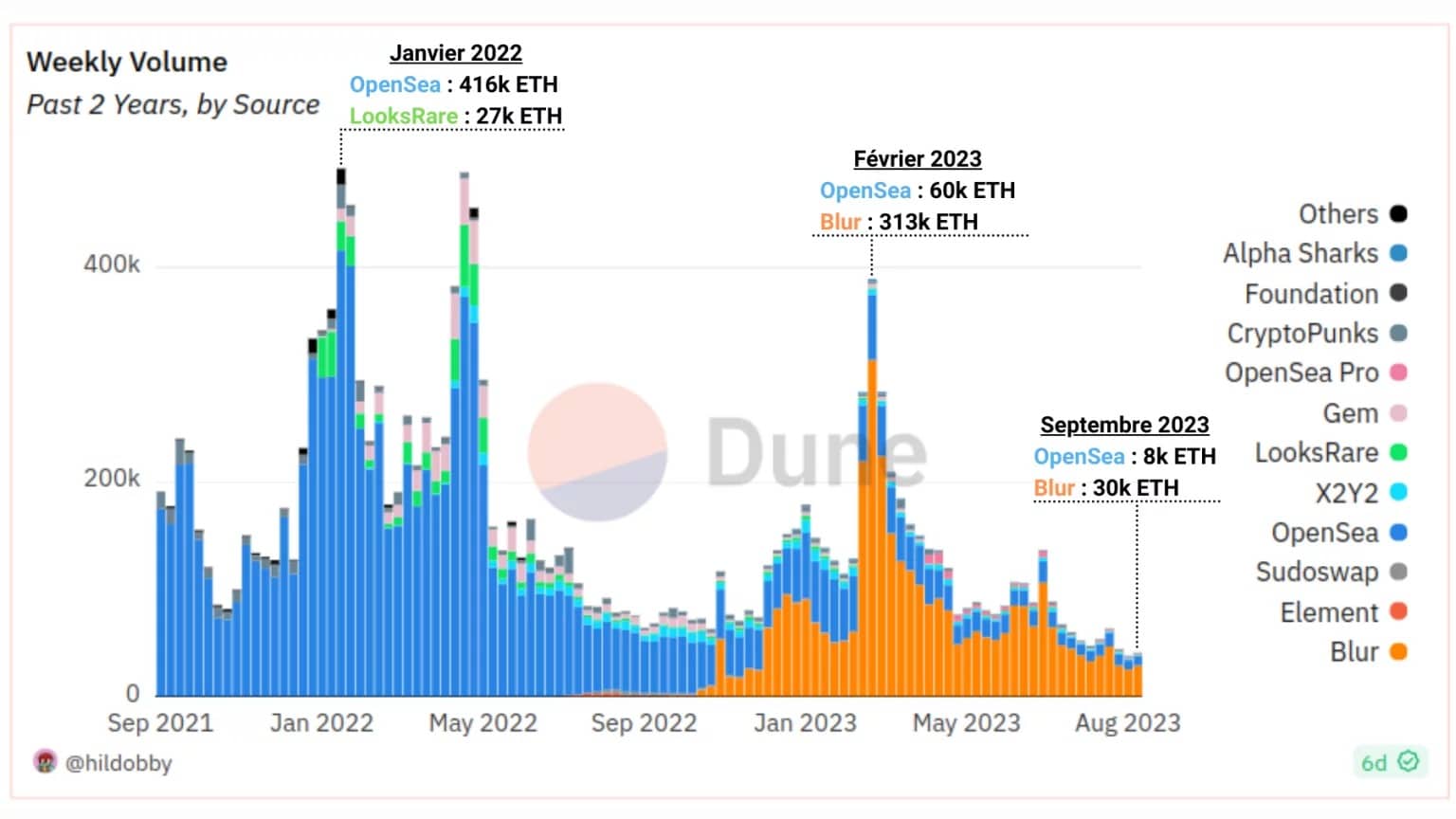

En cuanto a los volúmenes de transacciones, la tendencia general a la baja se mantiene, mientras que la relación entre los actores del sector añade un nuevo matiz a la relación entre los mercados:

- Principios de 2022: los volúmenes semanales alcanzaron un máximo de casi 500.000 ETH, con la mayor parte (alrededor del 85%) de los volúmenes transferidos a través de OpenSea;

- Febrero de 2023: los volúmenes caen por debajo de 400.000 ETH a medida que la proporción de volúmenes en Blur se dispara a más del 80% de los volúmenes semanales;

- Septiembre de 2023: los volúmenes se han dividido por 8, cayendo a unos 50.000 ETH diarios mientras Blur sigue dominando.

Figura 5: Volúmenes de negociación de NFT por bolsa

Aquí podemos observar la fuerte caída de los volúmenes de negociación a lo largo de 2023 y la destreza de Blur para captar la mayor parte del tráfico en un tiempo récord.

Cuotas y cánones

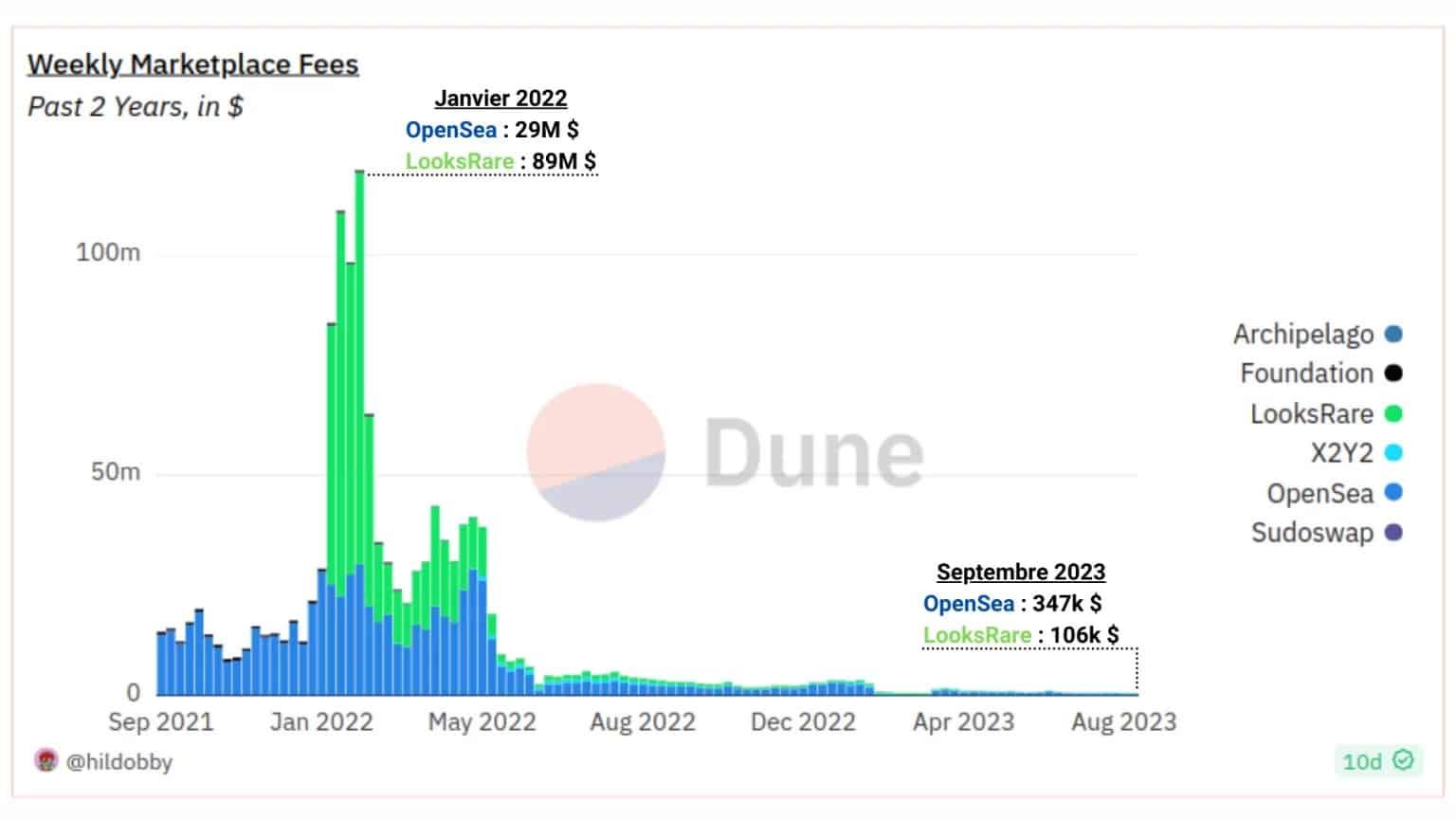

Investigar el valor y la distribución de los cánones del mercado proporciona una lente económica clave a través de la cual medir los ingresos generados por la actividad dentro del sector NFT.

Aunque el negocio parecía ir viento en popa a principios de 2022, con más de cien millones de dólares en tasas pagadas a Looks Rare y OpenSea, esta tendencia no duró mucho.

En marzo de 2022, las comisiones semanales totales habían caído por debajo de los 50 millones de dólares, y OpenSea recuperó el primer puesto de LooksRare, que hasta entonces había sido un fuerte competidor en el sector.

Figura 6: Volumen de comisiones por mercado

A partir de abril de 2022, las tasas totales apenas superan el millón y, a principios de 2023, caen por debajo del umbral de los 500.000 dólares semanales.

Esta caída se debe en parte a las políticas de reducción de tasas de muchos marketplaces, una estrategia destinada a atraer a más usuarios mediante tarifas atractivas. Dicho esto, también es sintomático del descenso general del interés por el sector de las NFT.

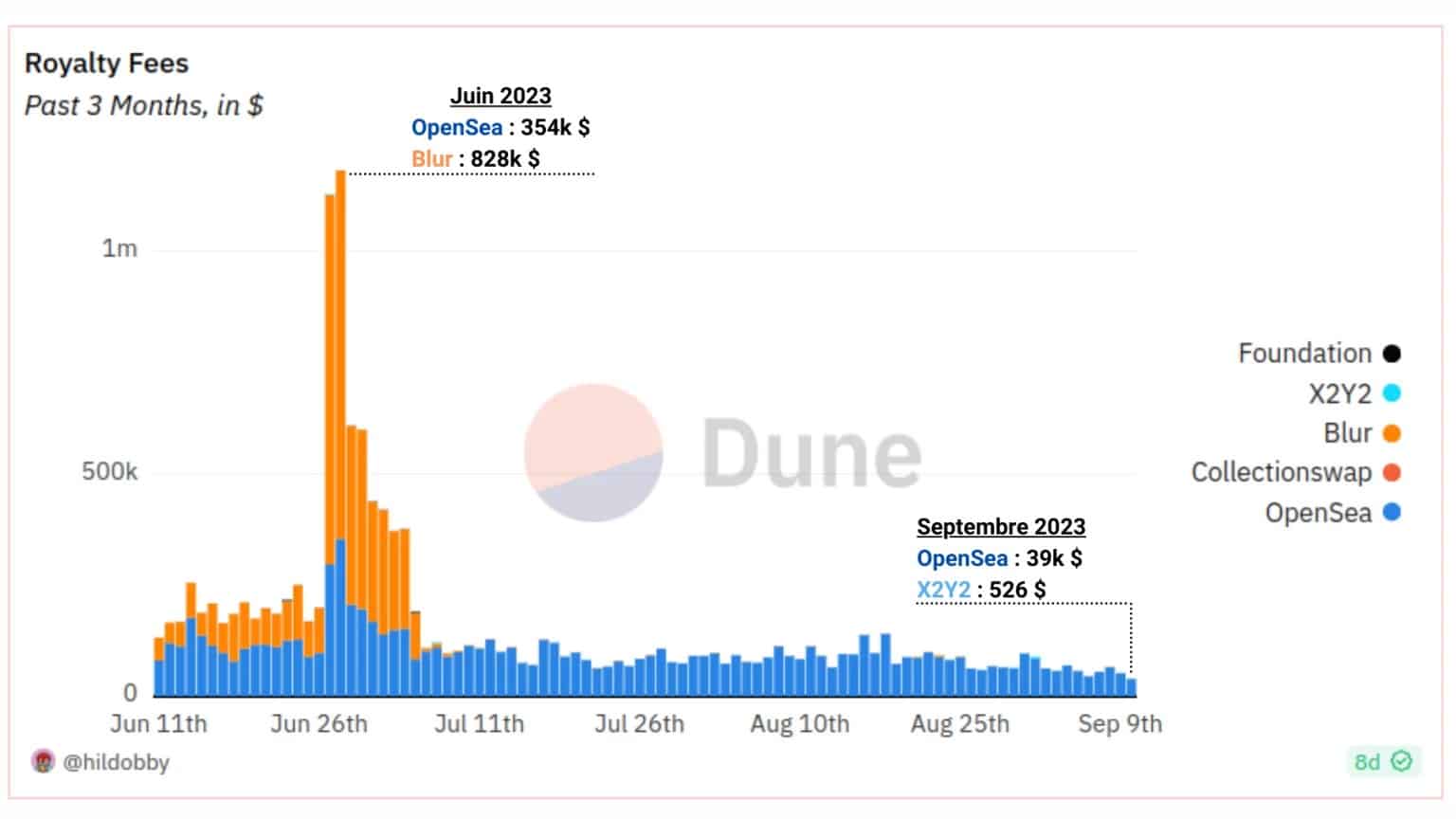

Medir los derechos pagados a los artistas en los marketplaces ofrece otra forma de observar la actividad dentro del sector de la NFT.

Figura 7: Volumen de derechos por mercado

Aunque los ingresos por derechos de autor alcanzaron un máximo diario de más de un millón de dólares en junio de 2022, este episodio duró muy poco, ya que Blur limitará la tasa de derechos, quitando a los creadores la posibilidad de aumentarlos a su antojo.

A excepción de Blur, la mayoría de los royalties se pagaron entonces a través de OpenSea, que recuperó su posición de liderazgo en julio, concentrando la gran mayoría de los costes relacionados con los royalties.

¿Qué pasa con los registros de Bitcoin?

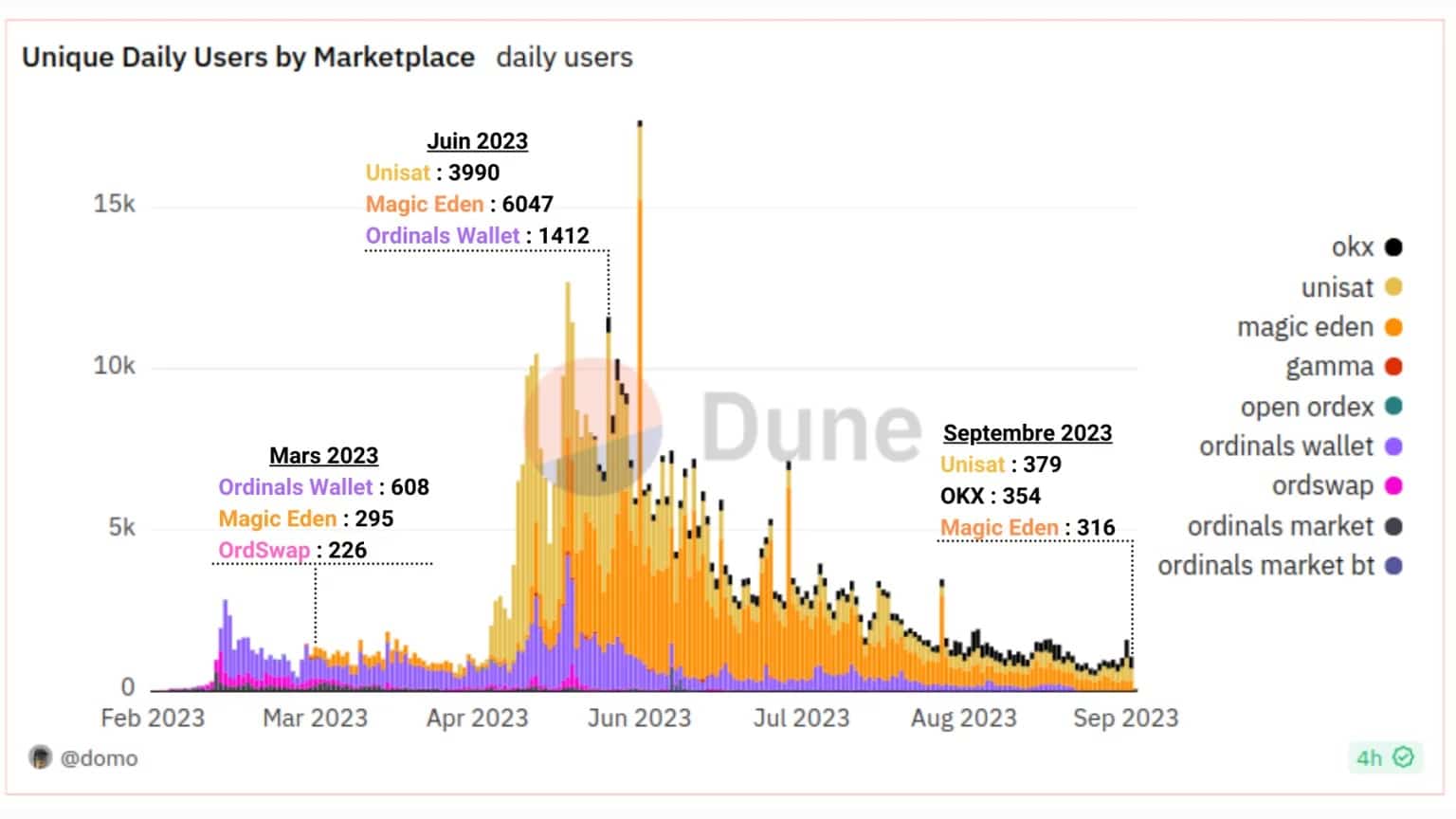

Mientras que el número de operadores de NFT no ha dejado de caer desde enero de 2022, el año 2023 ha visto cómo un nuevo tipo de fenómeno reavivaba la llama de los entusiastas de la NFT: la Teoría Ordinal y los Registros Bitcoin.

Mientras que el número de usuarios de Suscripciones apenas superaba las 2.000 entidades únicas al día en marzo, entre mayo y junio de 2023 surgió un gran revuelo que llevó a la creación de multitud de Suscripciones y a una congestión momentánea de la red Bitcoin, con más de 10.000 usuarios únicos al día.

Figura 8: Usuarios únicos por mercado

Desde entonces, la tendencia se ha frenado y actualmente podemos contar menos de 2.000 usuarios únicos al día: hemos vuelto al nivel de principios de 2023.

Resumen de este análisis en cadena

Por último, los datos indican que el sector de las NFT está experimentando un nivel de actividad especialmente bajo en comparación con 2021 y 2022 y que el revuelo del Registro ha atraído a los entusiastas de las NFT durante poco tiempo.

Desde enero de 2022, el número de participantes no ha dejado de disminuir, el número de transacciones se ha multiplicado por 6, los volúmenes de negociación por 8, las comisiones por 1.000 y los derechos por 100.

Sin embargo, las métricas del sector NFT siguen siendo más altas que antes del bombo de 2021 – 2022, lo que sugiere que el sector ha sido capaz de conservar parte de su interés público innovando lo suficiente.

Entre los marketplaces, OpenSea ocupa la primera posición en cuanto a número de transacciones, tasas y cánones, pero Blur domina con diferencia en cuanto a volúmenes de negociación.