2023年の暗号通貨市場は強気に回復しているが、NFTセクターは2021年と2022年に比べて特に活動が減少している。参加者数は着実に減少し、取引件数は減少し、取引量も減少しているため、NFTはもはや近年存在した一部の利用者以上にアピールするものではありません。

NFT:誇大広告の後、現実に戻る

2023年は暗号通貨市場の強気な回復が目立ったが、参加者の関心と関与を回復するのに苦労しているビジネスセクターもあるようだ。その中でもNFTセクターは、2021年、2022年に比べて特に活 動が減少している。

参加者数の右肩下がり、取引数の減少、取引量の低水準により、NFTはもはや、近年存在した一般大衆の限られた部分以上に魅力を感じなくなっています。

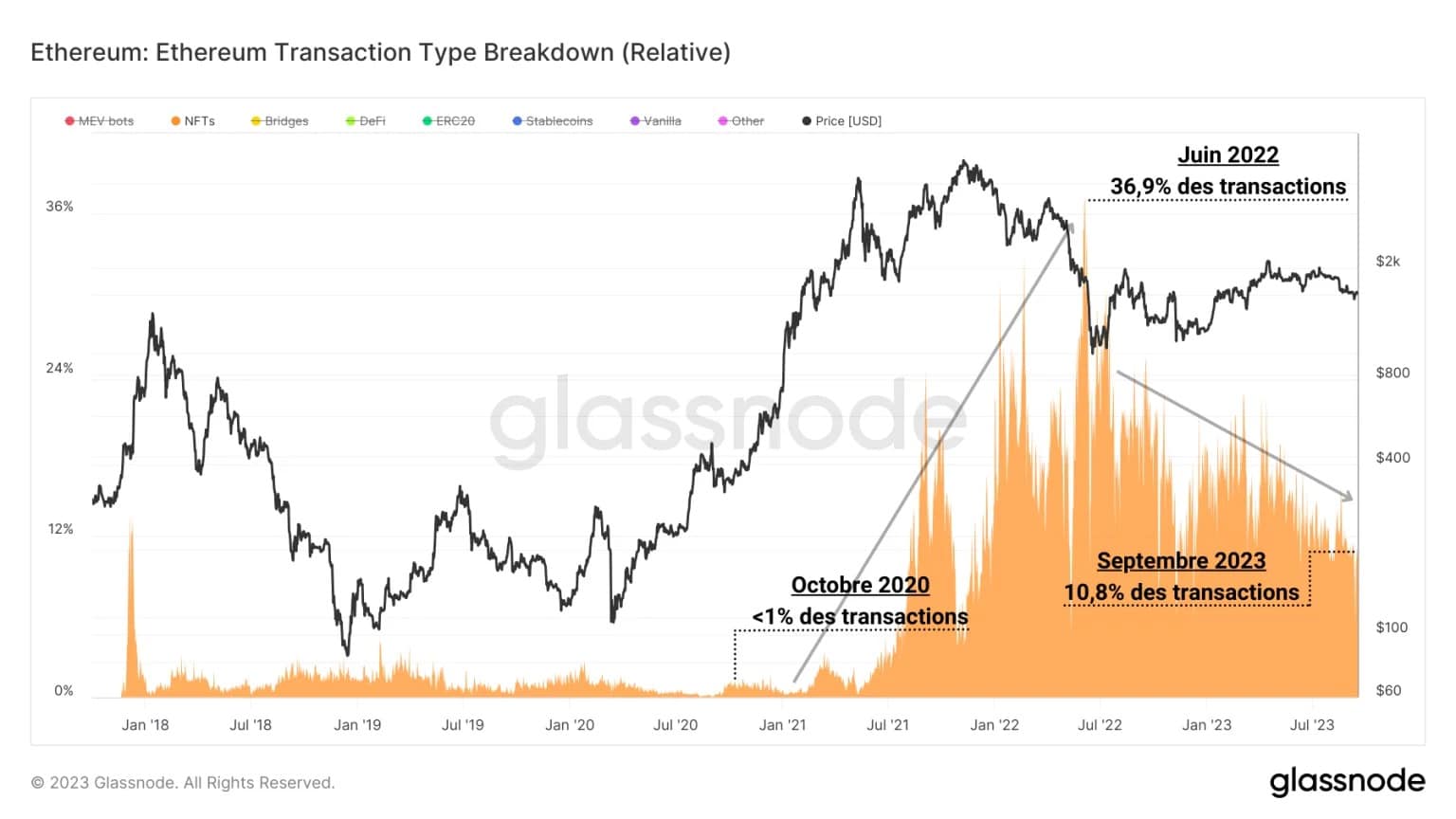

本日は、NFTセクターがどのような状況にあるかを判断するため、様々な指標を通じてこの動きを検証する。第一の要素: イーサリアム・ブロックチェーン上で毎日完了する全取引のうち、NFT取引のシェアは低下しています。

Figure 1: Number of NFT transactions out of all daily transactions

2020年10月から2022年6月にかけて、NFT取引のシェアは1日当たり取引の1%未満から3分の1以上に増加し、NFT関連のアプリケーションや投機に対する参加者の関心が非常に高いことを示しています。

しかし、現在ではNFT取引のシェアは1日当たり取引の10分の1に過ぎず、投機筋の大半が市場を去り、このセクターのファンダメンタルズに魅力を感じるユーザーだけが残っていることを示唆している。

ガスの消費量とトレーダーの数

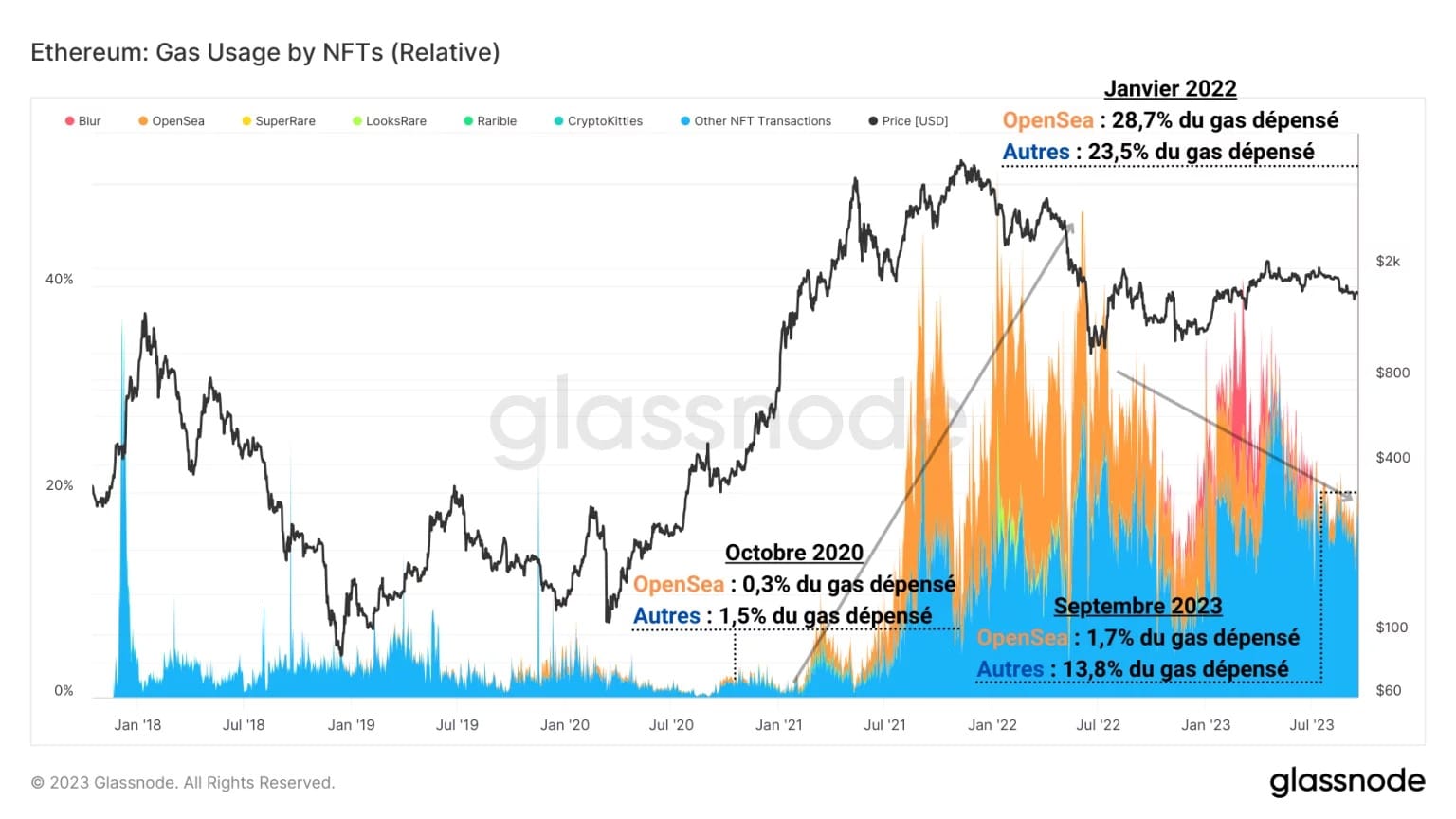

このセクターの主要なマーケットプレイスについて、1日に消費されるガスの総量のうち、NFT取引によって消費されるガスの割合を分解してみると、同じような観察結果が得られます。

2020年にOpenSeaが登場する以前は、「その他」取引(マーケットプレイスやアグリゲーターにリンクしていないネイティブチェーン上で行われる取引)が顕著に優勢であることからもわかるように、取引の大半はマーケットプレイスでは行われず、イーサリアムのチェーン上で直接行われていた。

図2:1日の総ガス消費量に占めるNFT取引のガス消費量

2020年から2022年にかけて、NFTにまつわる誇大広告は、数多くのマーケットプレイス(LooksRare、Rarible、Blurなど)に活気と勢いを与えた。しかし、この時期のガス使用量はOpenSeaが圧倒的で、数ヶ月間、毎日消費されるガスのほぼ3分の1を占め、この分野のリーダーとしての地位を確立した。

しかし、2022年から2023年にかけてのNFTへの関心の低下により、マーケットプレイスによるガス消費量の割合は、2020年から2022年のハイプ前の値に近づき、「その他」の取引が明らかに優勢を取り戻した。

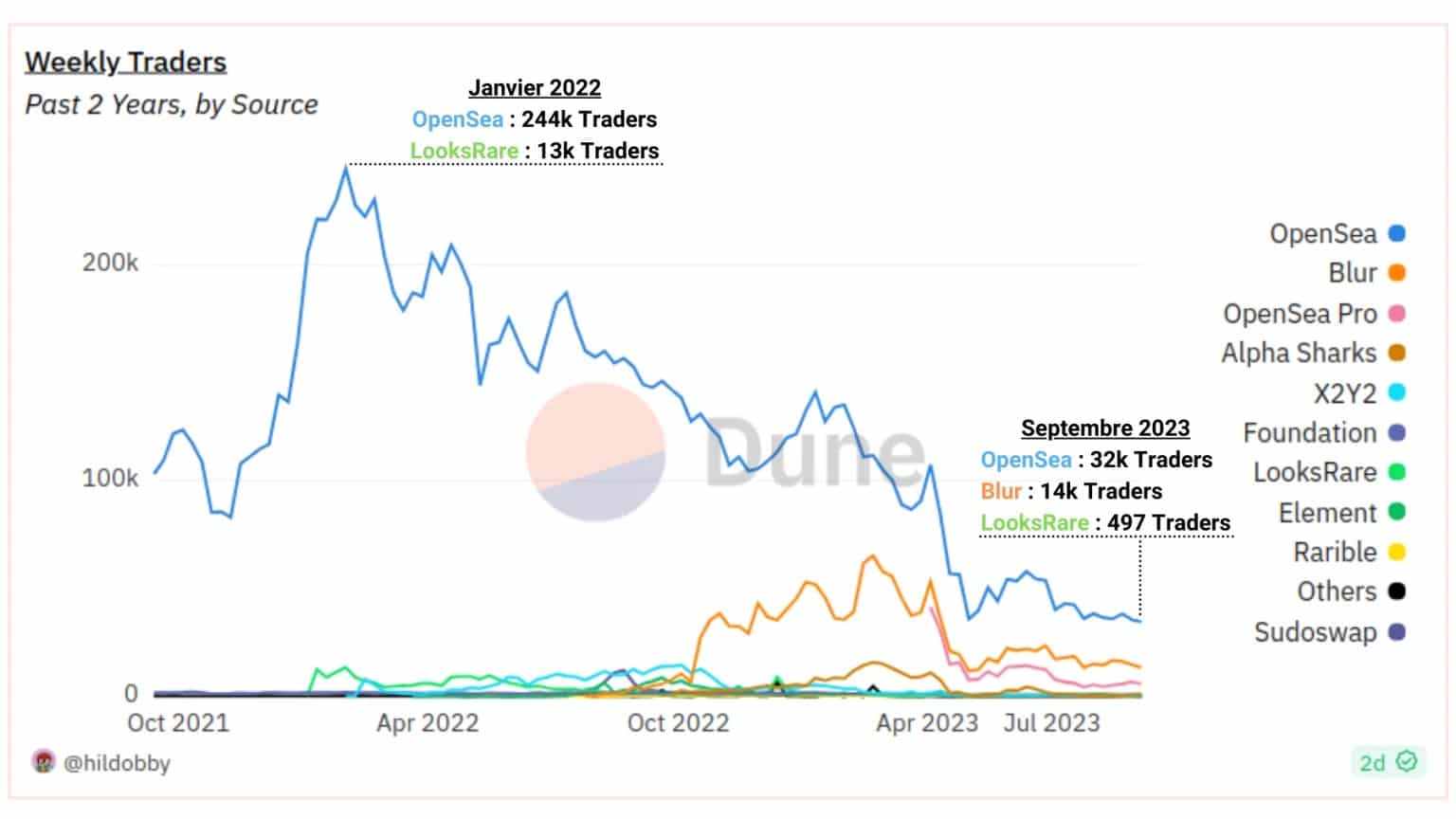

週間取引者数をマーケットプレイス別に見ると、常にマーケットプレイス参加者の大半を占めてきたOpenSeaが圧倒的な優位を占めていることがわかる。

Figure 3: Number of NFT traders per marketplace

しかし、その優位性は2022年1月の94.21%から2023年9月には66.7%に低下しており、新しいマーケットプレイスが大きなシェアを獲得・維持するのに苦労していることがわかる。

現在、第2位のマーケットプレイスはBlurで、2022年の登場は遅かったものの、そのエアドロップ戦略によって生み出された関心のおかげで、OpenSeaと競合するすべてのプラットフォームをはるかに凌駕している。

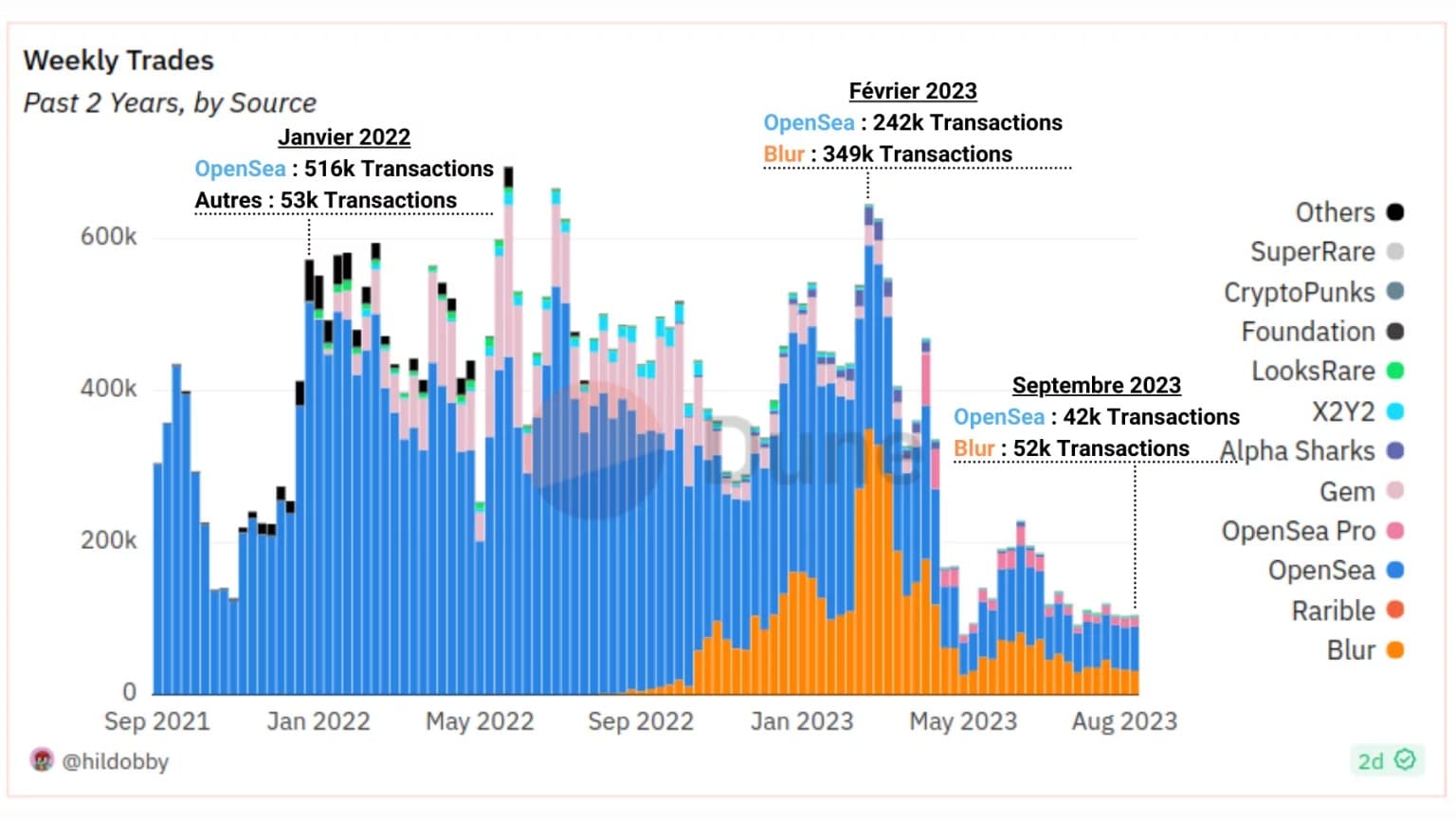

取引件数と取引量

トレーダーの数が激減するにつれ、同じマーケットプレイスで行われる取引の数も激減しています

。

- 2022年初頭:1週間の取引件数は56万~58万件で、取引の大部分(約90%)がOpenSeaで行われた;

- 2023年2月:Blurでの取引が増加した結果、週間取引件数は60万件強となり、全取引の半分以上を占めるようになった;

- 2023年9月:OpenSeaが再び優位に立ったため、アクティビティは6分割され、週間取引数は10万件に近づいた。

Figure 4: Number of NFT exchanges per marketplace

ここでは、2023年中の取引件数が急減し、このセクターが非常に不活発な状態になっていること、参加者の獲得と維持のためにOpenSeaとBlurが激しい競争を繰り広げていることがわかります。

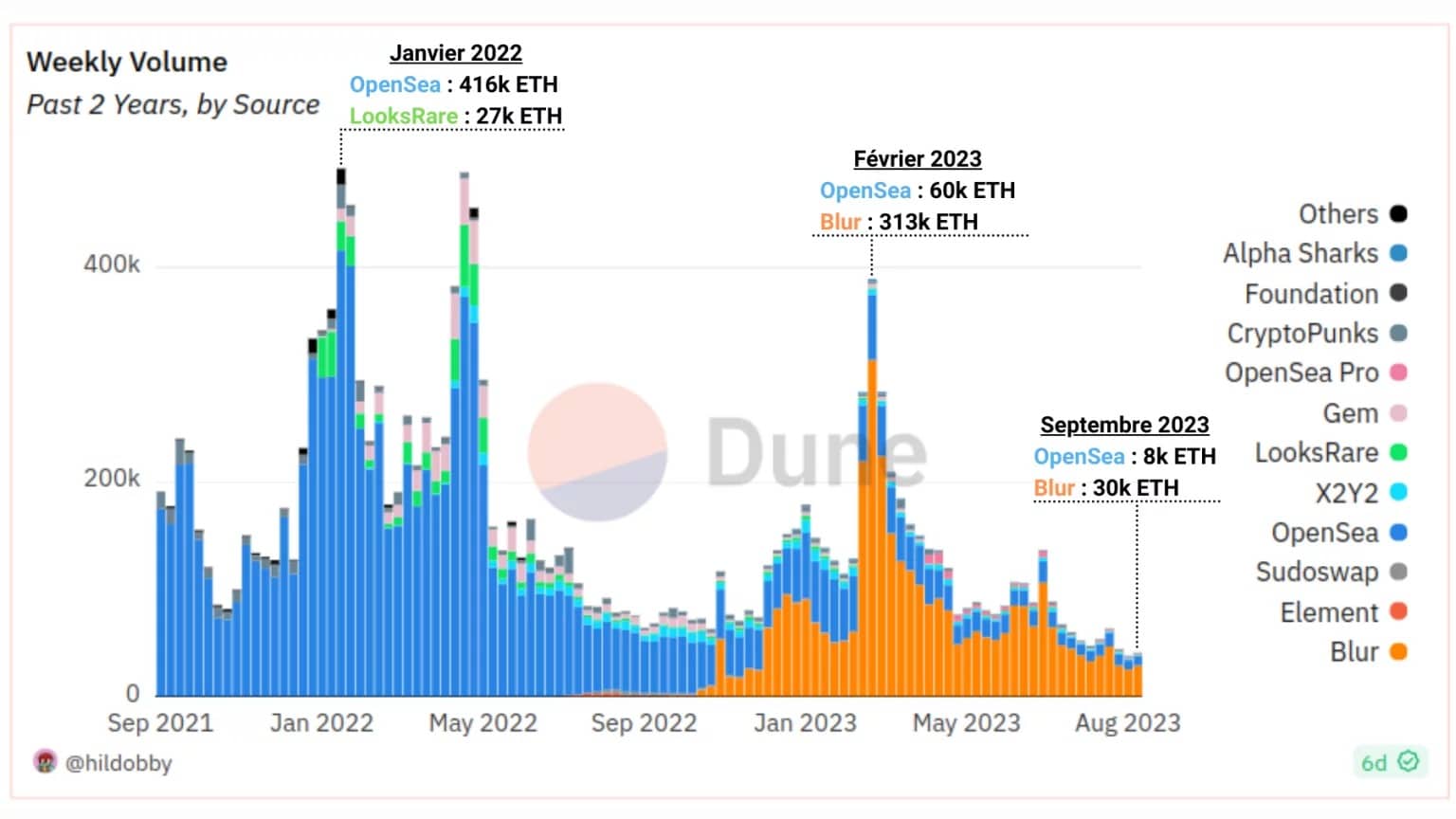

取引量に関しては、全体的に減少傾向が続いているが、このセクターのプレーヤー間の関係は、マーケットプレイス間の関係に新たなニュアンスを加えている。

- 2022年初頭:週間取引量は約50万ETHでピークに達し、取引量の大部分(約85%)はOpenSea経由で送金された;

- 2023年2月:取引量は40万ETHを下回る;

- 2023年9月:取引量は8分割され、1日あたり約50,000ETHに減少。

図5:取引所別のNFT取引量

ここで、2023年の取引量の急激な減少と、記録的な速さでトラフィックの大半を獲得したBlurの手腕に注目。

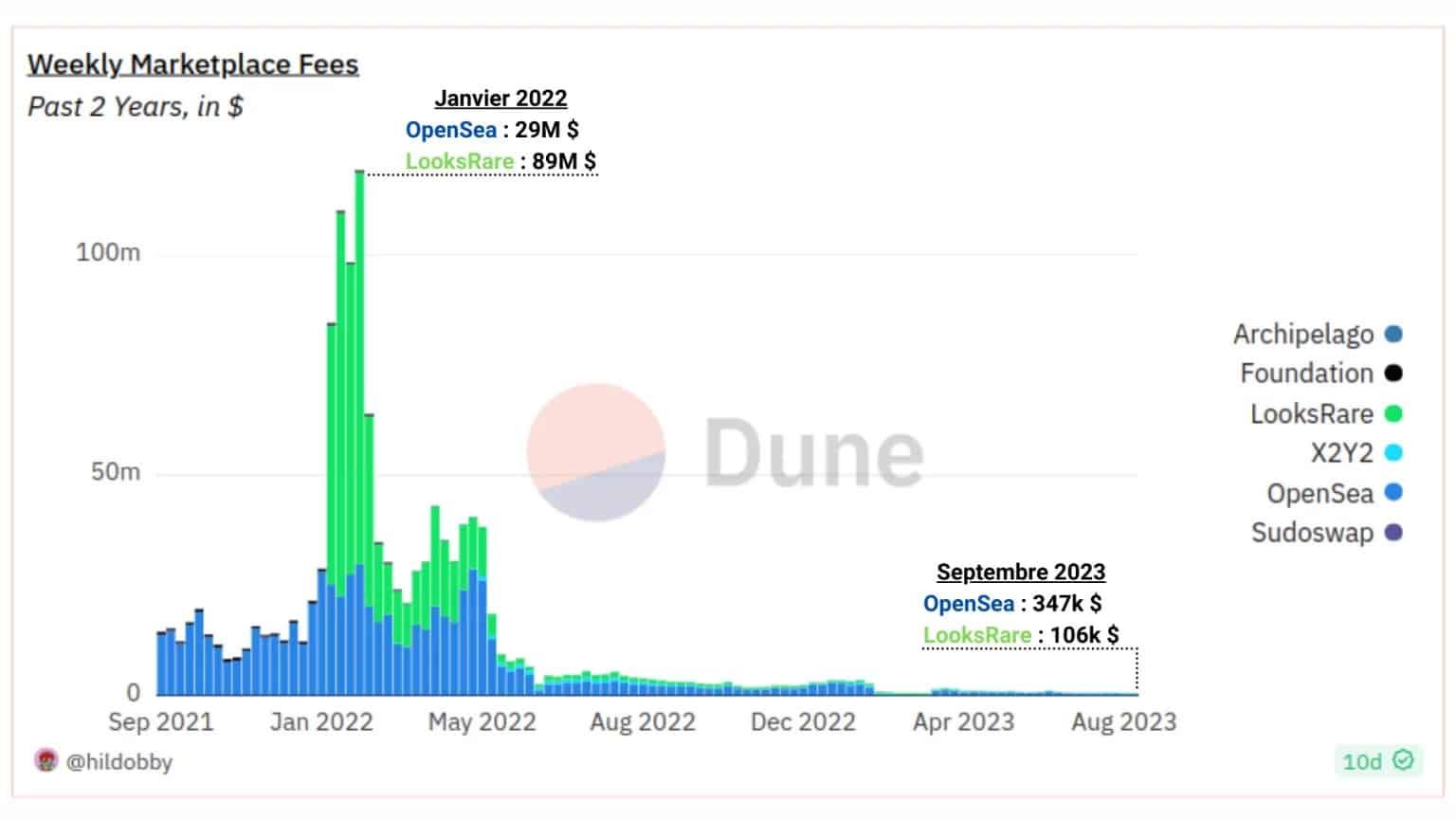

手数料とロイヤルティ

マーケットプレイス手数料の価値と分配を調査することは、NFTセクターの活動によって生み出された収益を測定するための重要な経済的レンズを提供する。

2022年初頭、ルックス・レアとオープンシーに支払われた手数料は1億ドルを超え、ビジネスが活況を呈しているように見えたが、この傾向は長くは続かなかった。

2022年3月までに、週間手数料の合計は5,000万ドルを下回り、OpenSeaはそれまで業界の強豪だったLooksRareから首位の座を奪還した

。

Figure 6: Fee volumes by marketplace

2022年4月以降、料金総額は100万ドルをほとんど超えず、2023年初頭には週50万ドルの基準を下回る。

この下落は、魅力的な料金でより多くのユーザーを惹きつけることを目的とした、多くのマーケットプレイスの料金引き下げ政策によるところもある。とはいえ、これはNFTセクターに対する一般的な関心の低下を示すものでもある。

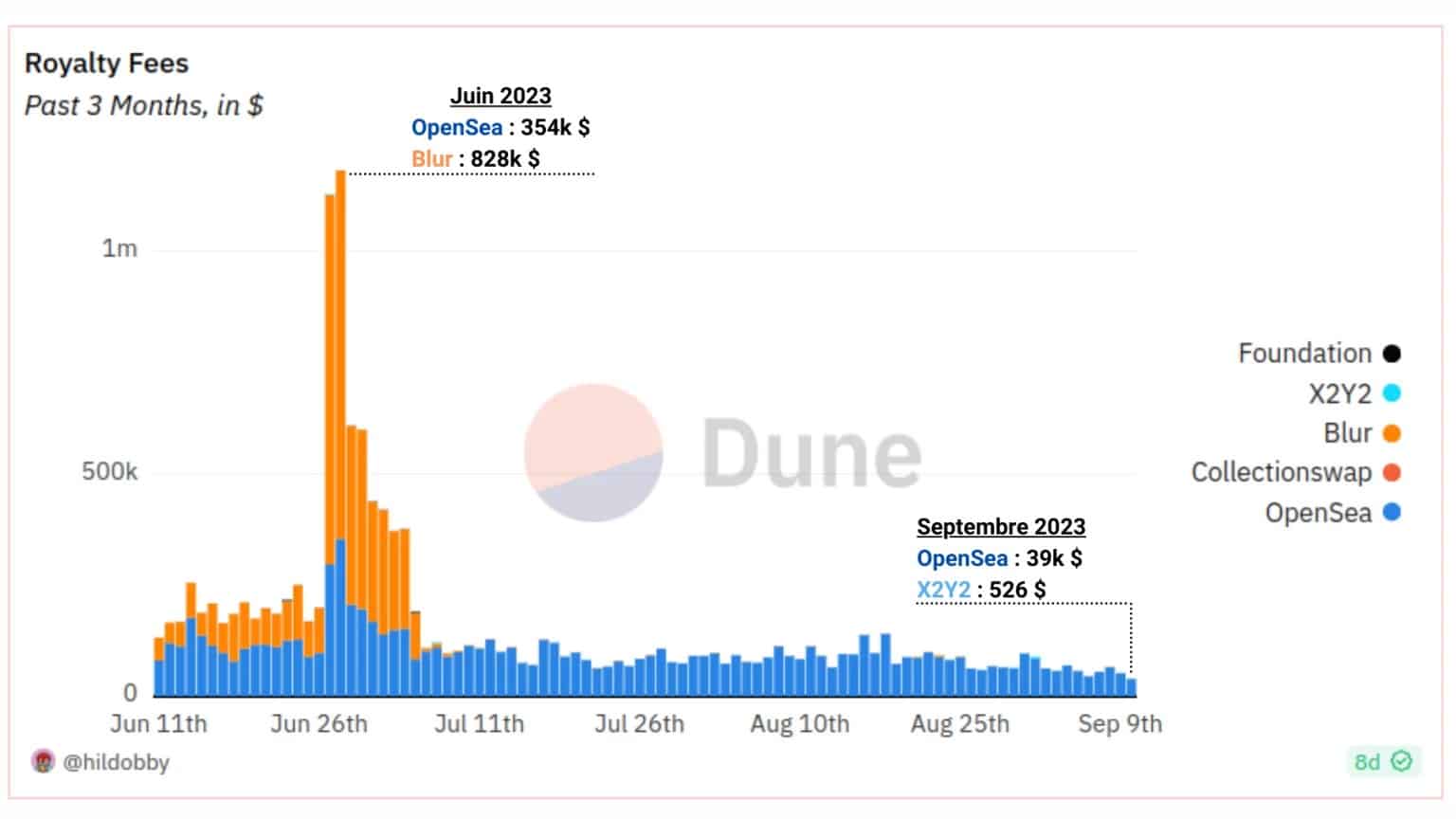

マーケットプレイスでアーティストに支払われるロイヤリティを測定することは、NFTセクターの活動を見るもう1つの方法である。

図7:マーケットプレイス別の印税額

2022年6月にロイヤリティ収入が1日100万ドル超のピークに達したものの、このエピソードは非常に短命に終わった。Blurはロイヤリティ率を制限し、クリエイターが適当にロイヤリティを増やす可能性を奪うからだ。

その後、Blurを除き、ロイヤリティの大半はOpenSea経由で支払われるようになり、7月にはロイヤリティ関連コストの大半を集中させ、トップの座を取り戻した。

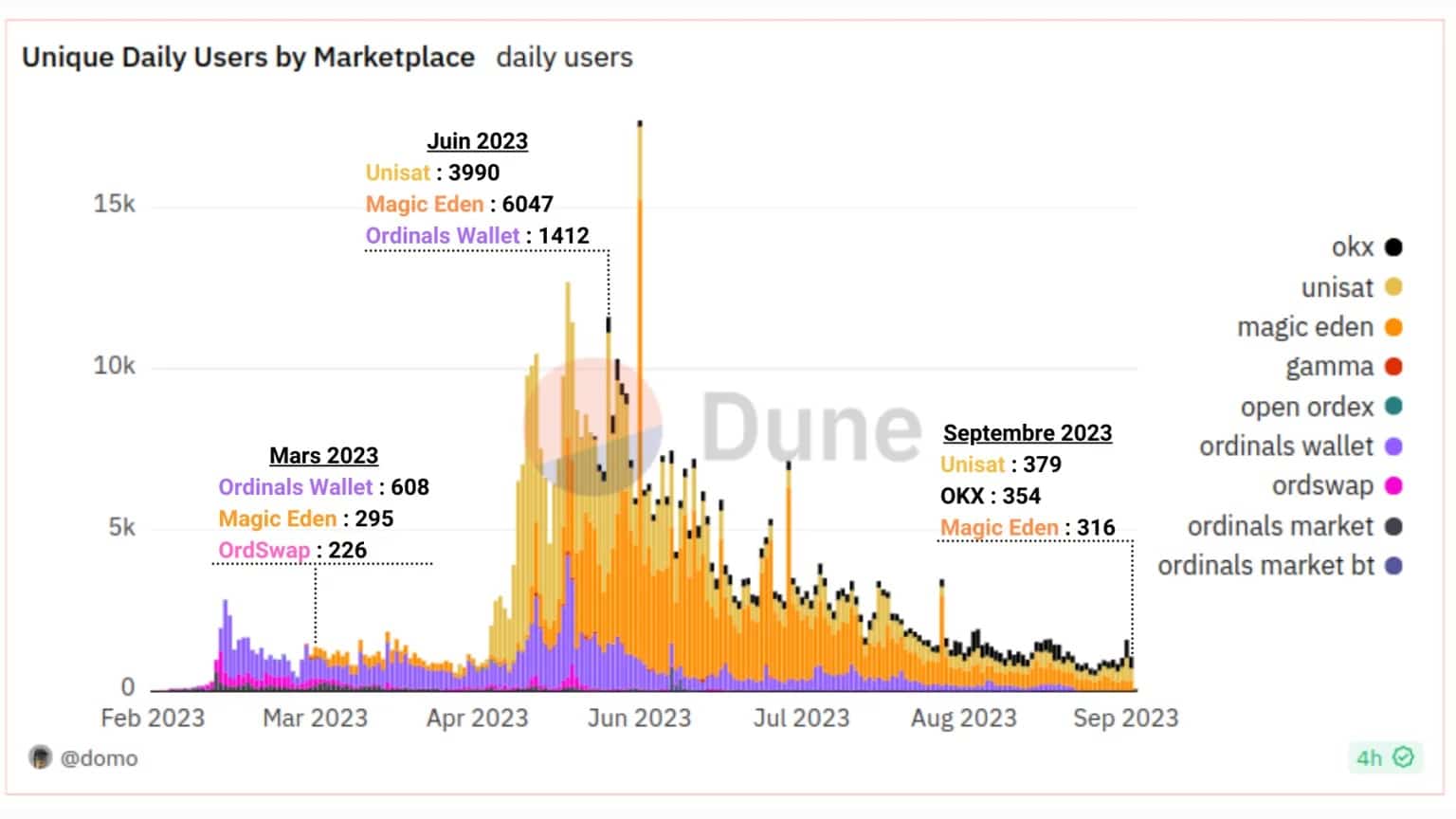

ビットコイン登録については?

2022年1月以降、NFTトレーダーの数は右肩下がりで減少していますが、2023年には、オーディナル理論とビットコイン登録という新たな現象がNFT愛好家の炎を再燃させています。

サブスクリプションユーザーの数は3月には1日あたり2,000ユニークエンティティをほとんど超えませんでしたが、2023年5月から6月にかけて大きな誇大広告が出現し、多数のサブスクリプションが作成され、1日あたり10,000ユニークユーザーを超えるビットコインネットワークの瞬間的な混雑につながりました。

図8:マーケットプレイスごとのユニークユーザー

その後、トレンドは鈍化し、現在では1日あたりのユニークユーザー数は2,000人を下回っています。

オンチェーン分析の概要

最後に、NFTセクターは2021年および2022年と比較して特に活動レベルが低く、登録の宣伝がNFTの熱狂的なファンを短期間しか惹きつけていないことがデータから示されている。

2022年1月以降、参加者数は右肩下がりで、取引件数は6分の1、取引量は8分の1、手数料は1,000分の1、ロイヤリティは100分の1に減少している。

しかし、NFTセクターの指標は、2021年から2022年にかけての誇大広告以前と比べればまだ高く、NFTセクターが十分なイノベーションを行うことで、公益性をある程度維持できていることを示唆している。

マーケットプレイスの中では、OpenSeaが取引件数、手数料、ロイヤリティの面でポールポジションにあるが、取引量ではBlurが圧倒的に優勢である。