Seit der Verabschiedung des GENIUS Act in den Vereinigten Staaten stehen Stablecoins derzeit im Mittelpunkt der Kryptowährungsbranche. Diese Situation wird als echter Startschuss für ihre breite Einführung angekündigt, es sei denn, es handelt sich nur um eine Illusion.

Stablecoins: eine „Marketing-Illusion”?

Die kürzlich erfolgte Verabschiedung des GENIUS Act in den Vereinigten Staaten scheint eine Liberalisierung des Stablecoin-Sektors weit über den Krypto-Bereich hinaus zu versprechen. Und das aus gutem Grund, denn mehr als 99 % des derzeit verfügbaren Angebots scheinen direkt an den US-Dollar gekoppelt zu sein.

Eine Situation, auf die sich viele Unternehmen sowohl im Krypto- als auch im Zahlungssektor vorbereiten. Denn die angekündigten Zahlen sind atemberaubend: Eine geschätzte Kapitalisierung von 2 Billionen Dollar in wenigen Jahren und ein Zahlungsfluss, der bis 2030 17 % der Verbrauchertransaktionen – also 50 Billionen Dollar jährlich – abdecken könnte.

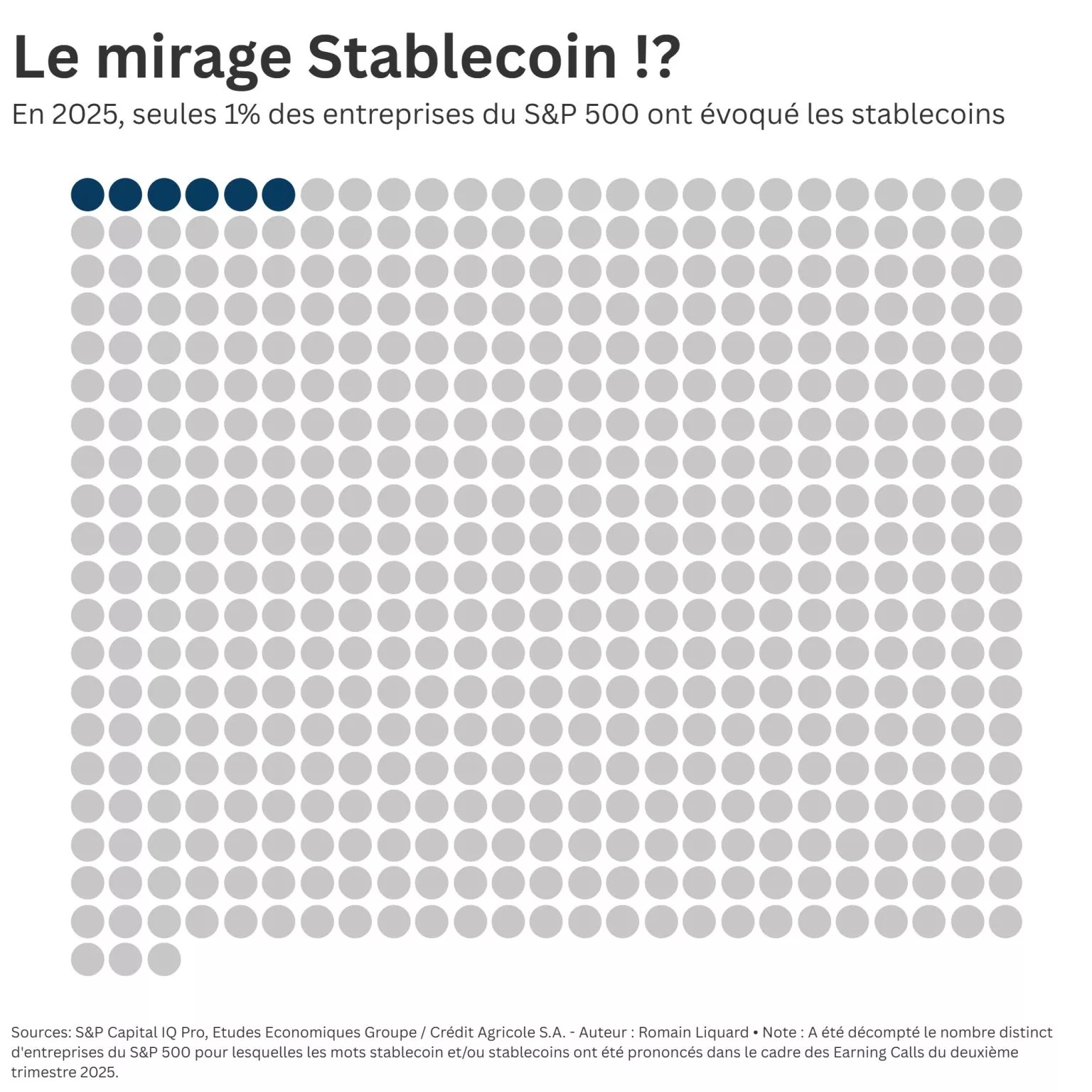

Angesichts dieser Euphorie versuchen einige Analysten, einen kühlen Kopf zu bewahren. Dies ist beispielsweise bei Romain Liquard auf LinkedIn der Fall, der sich über das, was er als „Marketing-Trugbild” bezeichnet, Gedanken macht. Der Grund für diese Frage? Die Tatsache, dass „nur 6 Unternehmen des S&P 500 in ihren Analystengesprächen in diesem Jahr Stablecoins erwähnt haben”.

Wenn Stablecoins wirklich das Zahlungsverkehrswesen revolutionieren würden, wie uns immer wieder versichert wird, müssten dann nicht schon Finanzvorstände (CFOs) mit ihren Effizienzgewinnen prahlen?

Romain Liquard

„Sind sie wirklich außerhalb des Kryptohandels im Umlauf?”

Nach den von Romain Liquard gesammelten Daten haben nur 1 % der Unternehmen des S&P 500 – 6 von 503 – Stablecoins tatsächlich im Rahmen ihrer vierteljährlichen Earning Calls erwähnt, in denen sie ihre Finanzergebnisse präsentieren. Alle stammen aus dem Finanzsektor, keines aus Branchen wie Industrie, Technologie, Gesundheit oder Energie…

Diese Feststellung unterstreicht den noch sehr intimen Charakter der Entwicklung von Stablecoins, sodass man sich fragt, ob sie „wirklich außerhalb des Kryptohandels zirkulieren”, für den sie bisher weitgehend bestimmt waren. Gleichzeitig stellt sich die Frage: „Dienen sie wirklich der legalen Bezahlung im internationalen Handel?” Und „sind sie in die B2B-Zahlungen zwischen Wirtschaftsakteuren integriert?” ”

All dies sind berechtigte Fragen, die nach wie vor schwer zu beantworten sind, denn wie Patrick Azzopardi in seinem Kommentar zu dieser Analyse treffend erklärt, „sind Stablecoins seit einem Monat in den USA legal [und] große Banken und multinationale Unternehmen brauchen Jahre, um Plug-&-Play-Technologien zu übernehmen”.

Laut Romain Liquard würde die zunehmende Verbreitung nativer Blockchains, die von bestimmten Stablecoin-Emittenten entwickelt wurden – wie dem Marktführer Tether und seinem USDT – lediglich dazu dienen, die Einführung dieser Zahlungsinfrastruktur zu verkomplizieren, die bereits von bestimmten traditionellen Bankakteuren konkurriert wird.

Aber wird das Spiel letztendlich nicht auf einem anderen Feld ausgetragen? Mit Zahlungsführern wie Visa, Mastercard, Stripe und seit kurzem auch MoneyGram, die bereits spezielle Optionen für Stablecoins anbieten. So sehr, dass man sich vorstellen kann, dass es bald möglich sein wird, sie für bestimmte Anwendungsfälle – wie grenzüberschreitende Transaktionen – zu nutzen, ohne sich dessen wirklich bewusst zu sein.