Sinds de goedkeuring van het GENIUS Act-regelgevingskader in de Verenigde Staten staan stablecoins momenteel in de schijnwerpers van de cryptowereld. Deze situatie wordt aangekondigd als een echte startlijn voor hun grootschalige acceptatie, tenzij het slechts een illusie is.

Stablecoins: een “marketingluchtspiegeling”?

De recente goedkeuring van het regelgevingskader GENIUS Act in de Verenigde Staten lijkt de liberalisering van de stablecoins-sector te beloven, ver buiten de cryptowereld alleen. En terecht, want meer dan 99 % van het huidige aanbod lijkt rechtstreeks gekoppeld te zijn aan de Amerikaanse dollar.

Een situatie waarop veel bedrijven zich voorbereiden, zowel in de cryptosector als in de betalingssector. De aangekondigde cijfers zijn namelijk duizelingwekkend, met een geschatte kapitalisatie van 2000 miljard dollar over een paar jaar en een betalingsstroom die in staat is om 17% van de consumententransacties – oftewel 50.000 miljard dollar per jaar – tegen 2030 te verwerken.

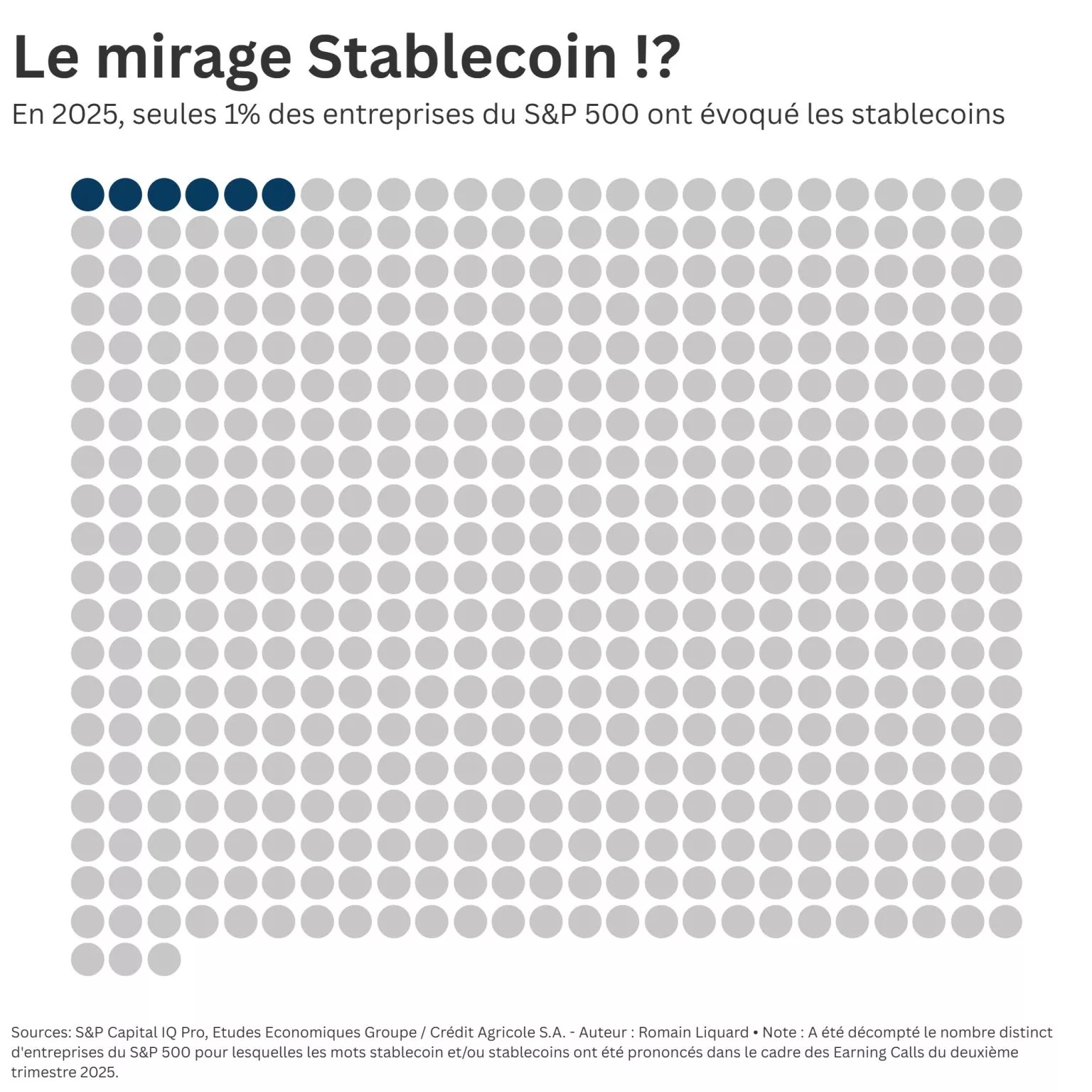

Geconfronteerd met deze hype proberen sommige analisten het hoofd koel te houden. Dat is bijvoorbeeld het geval van Romain Liquard op het netwerk LinkedIn, die zich afvraagt of het niet om een “marketingluchtspiegeling” gaat. De aanleiding voor deze vraag? Het feit dat “slechts 6 bedrijven uit de S&P 500 dit jaar in hun analistenrapporten melding hebben gemaakt van stablecoins”.

Als stablecoins echt een revolutie teweegbrengen in betalingen, zoals ons steeds wordt verteld, zouden we dan niet al zien dat financieel directeuren (CFO’s) opscheppen over hun efficiëntiewinst?

Romain Liquard

“Circuleren ze echt buiten de cryptohandel?”

Volgens de gegevens die Romain Liquard heeft verzameld, heeft slechts 1% van de S&P 500-bedrijven – 6 van de 503 – daadwerkelijk melding gemaakt van stablecoins in het kader van hun driemaandelijkse earning calls, bedoeld om hun financiële resultaten te presenteren. Allemaal bedrijven uit de financiële sector, en geen enkel bedrijf uit sectoren als de industrie, technologie, gezondheidszorg of energie…

Deze constatering benadrukt het nog steeds zeer intieme karakter van de ontwikkeling van stablecoins, waardoor men zich afvraagt of ze “werkelijk buiten de cryptohandel circuleren”, waarvoor ze tot nu toe grotendeels bedoeld waren. Tegelijkertijd rijst de vraag: “Zijn ze werkelijk bruikbaar voor legale betalingen in de internationale handel?” En “zijn ze geïntegreerd in B2B-betalingen tussen economische actoren? “

Dit zijn allemaal legitieme vragen die moeilijk te beantwoorden zijn, want zoals Patrick Azzopardi terecht opmerkt in zijn commentaar op deze analyse, ”zijn stablecoins sinds een maand legaal in de VS [en] hebben grote banken en multinationale ondernemingen jaren nodig om plug & play-technologieën in te voeren”.

Volgens Romain Liquard zou de toename van native blockchains die door bepaalde uitgevers van stablecoins worden ontwikkeld – zoals de marktleider Tether en zijn USDT – alleen maar leiden tot een complexere invoering van deze betalingsinfrastructuur, die al concurrentie ondervindt van bepaalde traditionele banken.

Maar speelt het spel uiteindelijk niet op een ander terrein? Met marktleiders op het gebied van betalingen, zoals Visa, Mastercard, Stripe en meer recentelijk MoneyGram, die al speciale opties voor stablecoins aanbieden. Zozeer zelfs dat het denkbaar is dat het binnenkort mogelijk zal zijn om ze voor bepaalde specifieke toepassingen te gebruiken, zoals grensoverschrijdende transacties, zonder dat we ons daar echt bewust van zijn.