Stablecoiny jsou v současné době v popředí kryptoměnové scény, a to od přijetí regulačního rámce GENIUS Act ve Spojených státech. Tato situace je označována za skutečný startovní bod pro jejich široké přijetí, pokud se nejedná pouze o přelud.

Stablecoiny: „marketingový přelud“?

Nedávné přijetí regulačního rámce GENIUS Act ve Spojených státech zdá se slibuje uvolnění sektoru stablecoinů daleko za hranice samotné kryptoměnové sféry. A to z dobrého důvodu, protože více než 99 % jeho aktuálně dostupné nabídky se jeví jako přímo navázané na americký dolar.

Na tuto situaci se připravuje mnoho společností, a to jak v kryptoměnovém sektoru, tak v sektoru plateb. Oznámená čísla jsou totiž ohromující, s odhadovanou kapitalizací 2 000 miliard dolarů za několik let a platebním tokem schopným zachytit 17 % spotřebitelských transakcí, tj. 50 000 miliard dolarů ročně, do roku 2030.

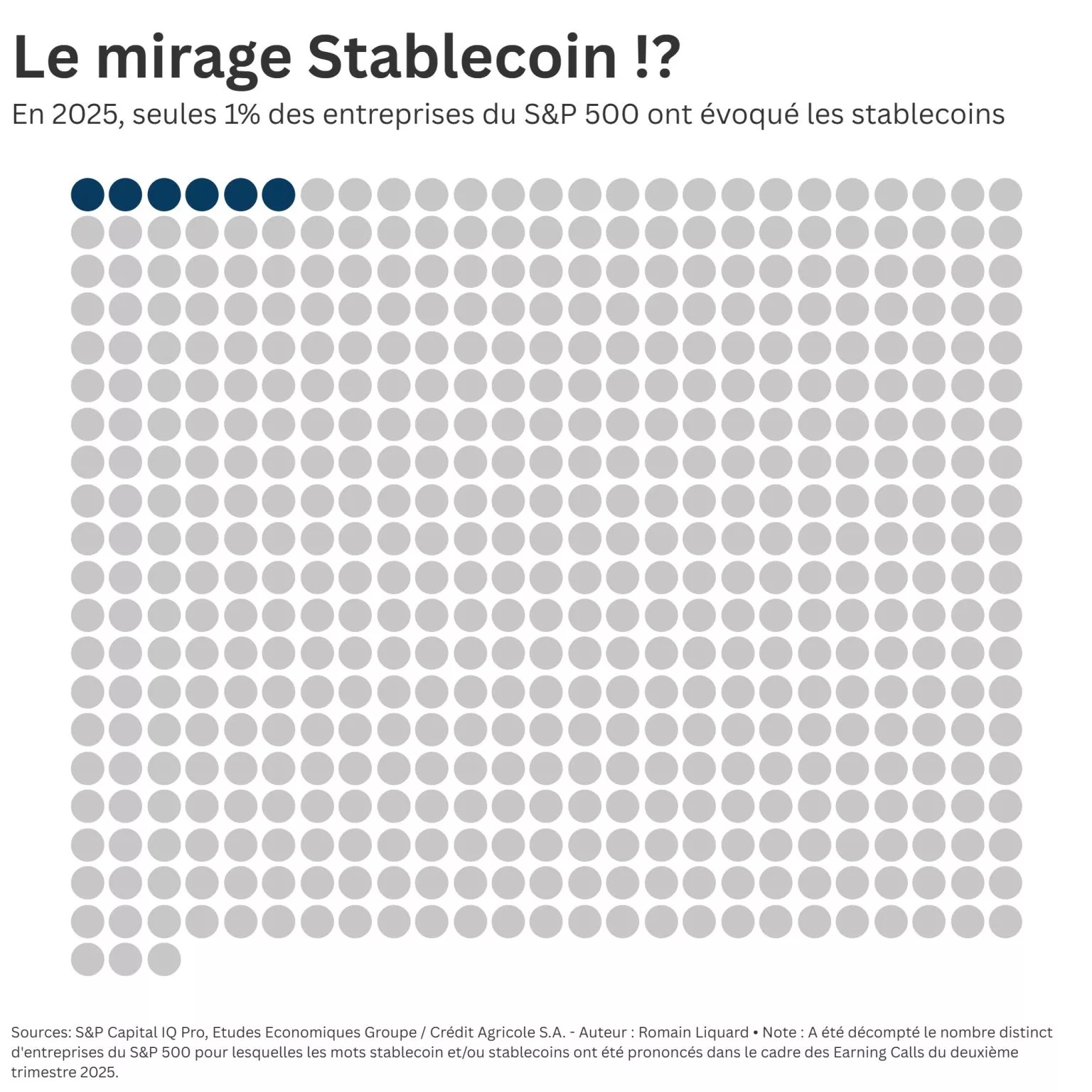

Tváří v tvář tomuto nadšení se někteří analytici snaží zachovat chladnou hlavu. Například Romain Liquard na síti LinkedIn se zamýšlí nad tím, co nazývá „marketingovým přeludem“. Odkud pochází tato otázka? Ze skutečnosti, že „pouze 6 společností z indexu S&P 500 zmínilo stablecoiny ve svých analytických zprávách v tomto roce“.

Pokud by stablecoiny skutečně revolučním způsobem změnily platební styk, jak se nám neustále opakuje, neměli by se finanční ředitelé (CFO) již chlubit zvýšením efektivity?

Romain Liquard

„Opravdu se používají i mimo obchodování s kryptoměnami?“

Podle údajů shromážděných Romainem Liquardem pouze 1 % společností z indexu S&P 500 – 6 z 503 – skutečně zmínilo stablecoiny v rámci svých čtvrtletních konferenčních hovorů, jejichž cílem bylo představit finanční výsledky. Všechny tyto společnosti působí v oblasti financí a žádná z nich nepůsobí v odvětvích jako průmysl, technologie, zdravotnictví nebo energetika…

Tento poznatek zdůrazňuje stále velmi intimní charakter vývoje stablecoinů, až se nabízí otázka, zda „skutečně cirkulují mimo kryptoměnové obchodování“, pro které byly dosud z velké části určeny. Zároveň „slouží skutečně k legálním platbám v mezinárodním obchodě?“ A „jsou integrovány do B2B plateb mezi ekonomickými subjekty? “

To jsou legitimní otázky, na které je stále obtížné odpovědět, protože, jak správně vysvětluje Patrick Azzopardi v komentáři k této analýze, „stablecoiny jsou v USA legální teprve jeden měsíc [a] velkým bankám a nadnárodním společnostem trvá roky, než přijmou plug & play technologie“.

Podle Romaina Liquarda by rozmnožování nativních blockchainů vyvinutých některými emitenty stablecoinů – jako je lídr Tether a jeho USDT – sloužilo pouze ke zkomplikování přijetí této platební infrastruktury, která již čelí konkurenci ze strany některých tradičních bankovních subjektů.

Ale neodehrává se nakonec hra na jiném hřišti? S lídry v oblasti plateb, jako jsou Visa, Mastercard, Stripe a v poslední době také MoneyGram, kteří již nabízejí možnosti věnované stablecoinům. Do té míry, že si lze představit, že by v blízké budoucnosti bylo možné je používat pro některé specifické případy použití – jako jsou přeshraniční operace – aniž by si toho byli skutečně vědomi.