Od czasu przyjęcia ram regulacyjnych GENIUS Act w Stanach Zjednoczonych stablecoiny zajmują obecnie czołowe miejsce na scenie kryptowalutowej. Sytuacja ta została ogłoszona jako prawdziwy punkt wyjścia do ich przyjęcia na szeroką skalę, chyba że jest to tylko miraż.

Stablecoiny: „marketingowa mrzonka”?

Niedawne przyjęcie ram regulacyjnych GENIUS Act w Stanach Zjednoczonych wydaje się obiecywać uwolnienie sektora stablecoinów daleko poza samą sferę kryptowalut. Nie bez powodu ponad 99% obecnie dostępnej oferty wydaje się być bezpośrednio powiązane z dolarem amerykańskim.

Wiele firm przygotowuje się na tę sytuację, zarówno w sektorze kryptowalut, jak i płatności. Ogłoszone dane przyprawiają bowiem o zawrót głowy: szacowana kapitalizacja wyniesie 2 biliony dolarów w ciągu kilku lat, a przepływ płatności będzie w stanie pochłonąć 17% transakcji konsumenckich – czyli 50 bilionów dolarów rocznie – do 2030 roku.

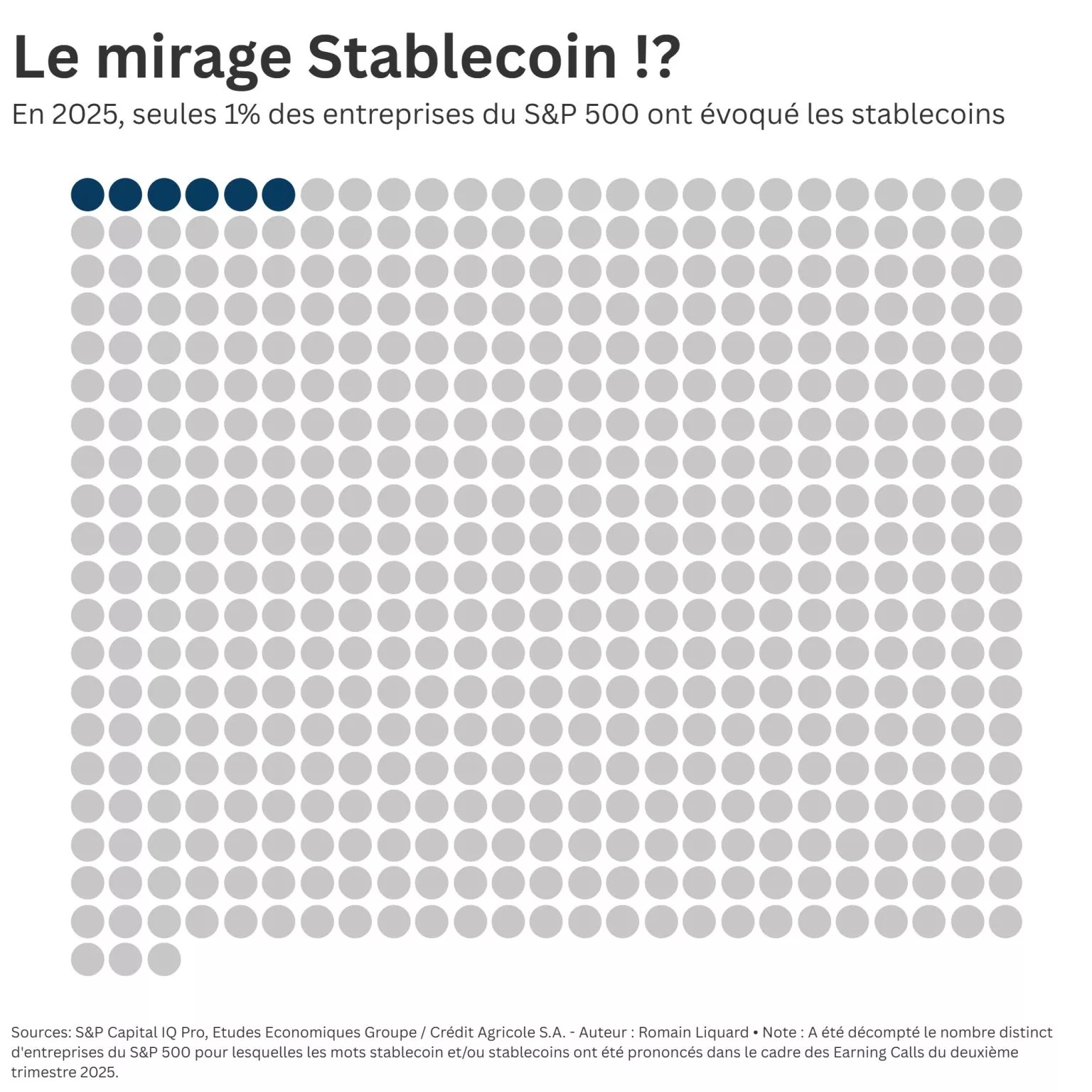

W obliczu tego szaleństwa niektórzy analitycy starają się zachować zimną krew. Tak jest na przykład w przypadku Romaina Liquarda z sieci LinkedIn, który zastanawia się nad tym, co nazywa „marketingową mrzonką”. Skąd te wątpliwości? Z faktu, że „tylko 6 firm z indeksu S&P 500 wspomniało w tym roku o stablecoinach podczas rozmów z analitykami”.

Jeśli stablecoiny naprawdę zrewolucjonizowałyby płatności, jak nam się powtarza, czy nie powinniśmy już widzieć dyrektorów finansowych (CFO) chwalących się ich wydajnością?

Romain Liquard

„Czy naprawdę krążą poza handlem kryptowalutami?”

Według danych zebranych przez Romaina Liquarda tylko 1% przedsiębiorstw z indeksu S&P 500 – 6 z 503 – faktycznie wspomniało o stablecoinach w ramach swoich kwartalnych telekonferencji dotyczących wyników finansowych. Wszystkie z nich działają w sektorze finansowym, a żadne z nich nie działa w sektorach takich jak przemysł, technologia, zdrowie czy energia…

Obserwacja ta podkreśla nadal bardzo kameralny charakter rozwoju stablecoinów, do tego stopnia, że można się zastanawiać, czy „naprawdę funkcjonują one poza handlem kryptowalutami”, do czego były dotychczas w dużej mierze przeznaczone. Jednocześnie „czy naprawdę służą one do legalnych płatności w handlu międzynarodowym?” I „czy są one zintegrowane z rozliczeniami B2B między podmiotami gospodarczymi? ”

Wszystkie te pytania są uzasadnione, ale trudno na nie odpowiedzieć, ponieważ, jak trafnie wyjaśnia Patrick Azzopardi w komentarzu do tej analizy, „stablecoiny są legalne w Stanach Zjednoczonych od miesiąca, a duże banki i międzynarodowe przedsiębiorstwa potrzebują lat, aby wdrożyć technologie typu plug & play”.

Według Romaina Liquarda mnożenie się natywnych łańcuchów bloków opracowanych przez niektórych emitentów stablecoinów – takich jak lider Tether i jego USDT – służyłoby jedynie skomplikowaniu procesu wdrażania tej infrastruktury płatniczej, która już teraz ma konkurencję ze strony niektórych tradycyjnych podmiotów bankowych.

Ale czy ostatecznie nie rozgrywa się to na innym polu? Liderzy płatności, tacy jak Visa, Mastercard, Stripe, a ostatnio także MoneyGram, oferują już opcje dedykowane stablecoinom. Do tego stopnia, że można sobie wyobrazić, iż wkrótce będzie można je wykorzystać w niektórych konkretnych przypadkach – takich jak operacje transgraniczne – nawet nie zdając sobie z tego sprawy.