")

Между края на мечия пазар и началото на бичия има преходен период. Макар че в краткосрочен план повечето светлини светнаха в зелено и краят на мечия пазар беше потвърден, остава един въпрос: завършено ли е обръщането на пазара? Верижен анализ на ситуацията

Биткойн пада под 30 000 долара

След неотдавнашното покачване на цената на биткойна (BTC) над 28 000 долара, първото тримесечие на 2023 г. приключи с едно от най-добрите си представяния в историята.

Макар че в краткосрочен план по-голямата част от светлините светнаха в зелено и краят на мечия пазар беше потвърден от данните от анализа за 12-та седмица, остава въпросът: завършено ли е обръщането на пазара?

Всъщност между края на мечия и началото на бичия пазар има преходен период с различна продължителност. Именно през този период различните параметри на икономиката на БТК постепенно се изместват към бичи уклон.

Освен това нивото от 30 000 USD изглежда служи като бича/мечка ос от 2020 г. насам и все още действа като съпротива на цената на BTC, спирайки моментално нейното покачване.

Днес ще разгледаме циклите на BTC, за да подчертаем различните преходни динамики в играта и да определим дали всички те са завършени или все още имаме да извървим известен път, преди да се появи нов бичи поход.

Фигура 1: Дневна цена на BTC

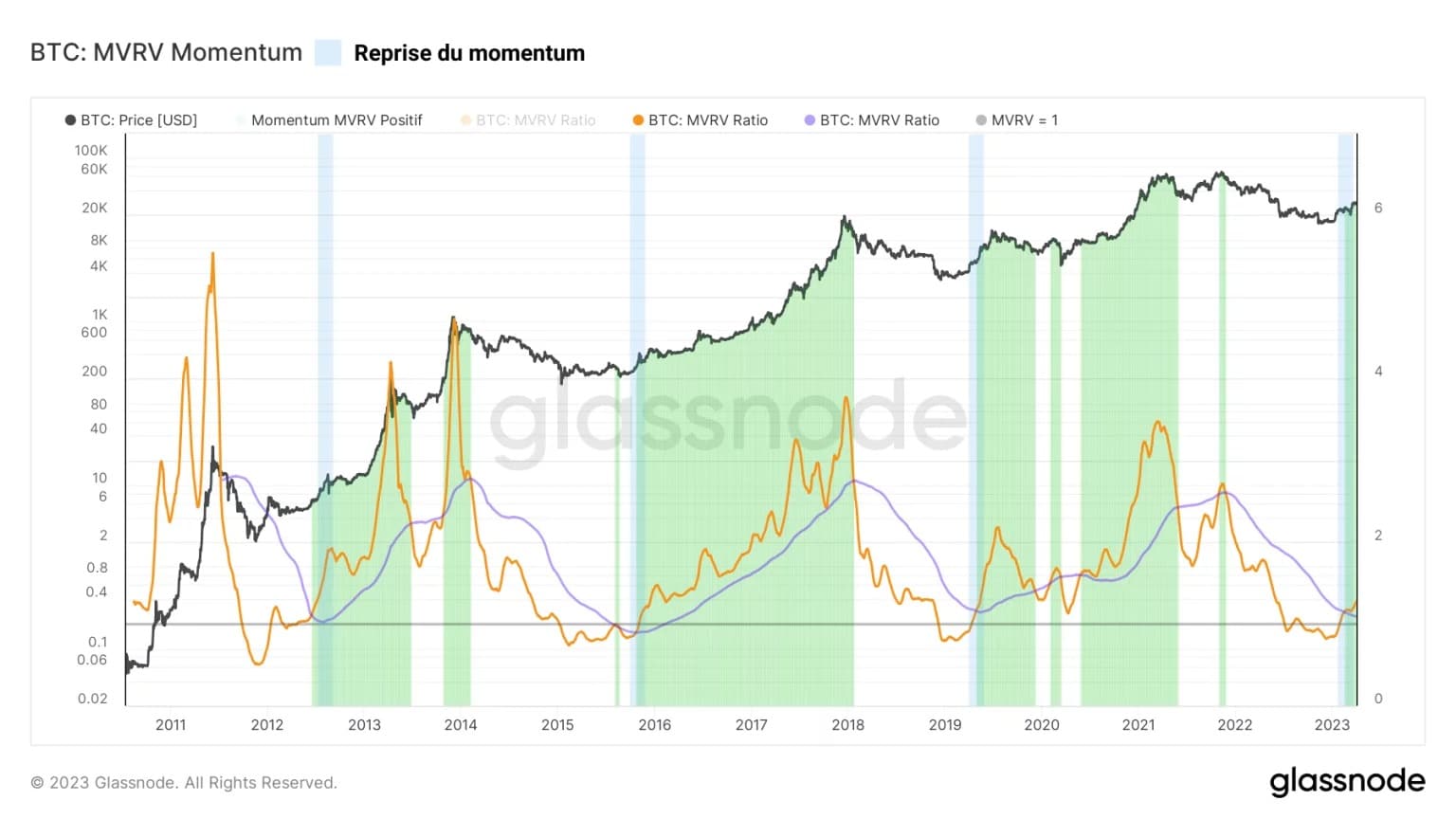

Моментът на рентабилност

За да наблюдаваме инерцията на рентабилността на пазара, можем да сравним 30-дневните и 365-дневните пълзящи средни със съотношението MVRV. Това ни позволява да сравним краткосрочните и дългосрочните тенденции.

Връзката между месечната средна стойност (оранжево) и годишната средна стойност (синьо) на съотношението MVRV осигурява проста, но много ефективна рамка за наблюдение на циклите на БТК като цяло.

По този начин можем да подчертаем периодите на положителна инерция (месечна средна стойност ☻ годишна средна стойност) и периодите на отрицателна инерция (месечна средна стойност ☺ годишна средна стойност).

От края на февруари насам можем да наблюдаваме появата на нов положителен импулс на MVRV, което показва, че краткосрочната рентабилност изпреварва дългосрочната след дълъг период на финансова болка.

Това неотдавнашно възстановяване на инерцията на MVRV потенциално предхожда структурно покачване на цената на BTC, както при предишни обръщания на цикъла.

Фигура 2: Съотношение MVRV

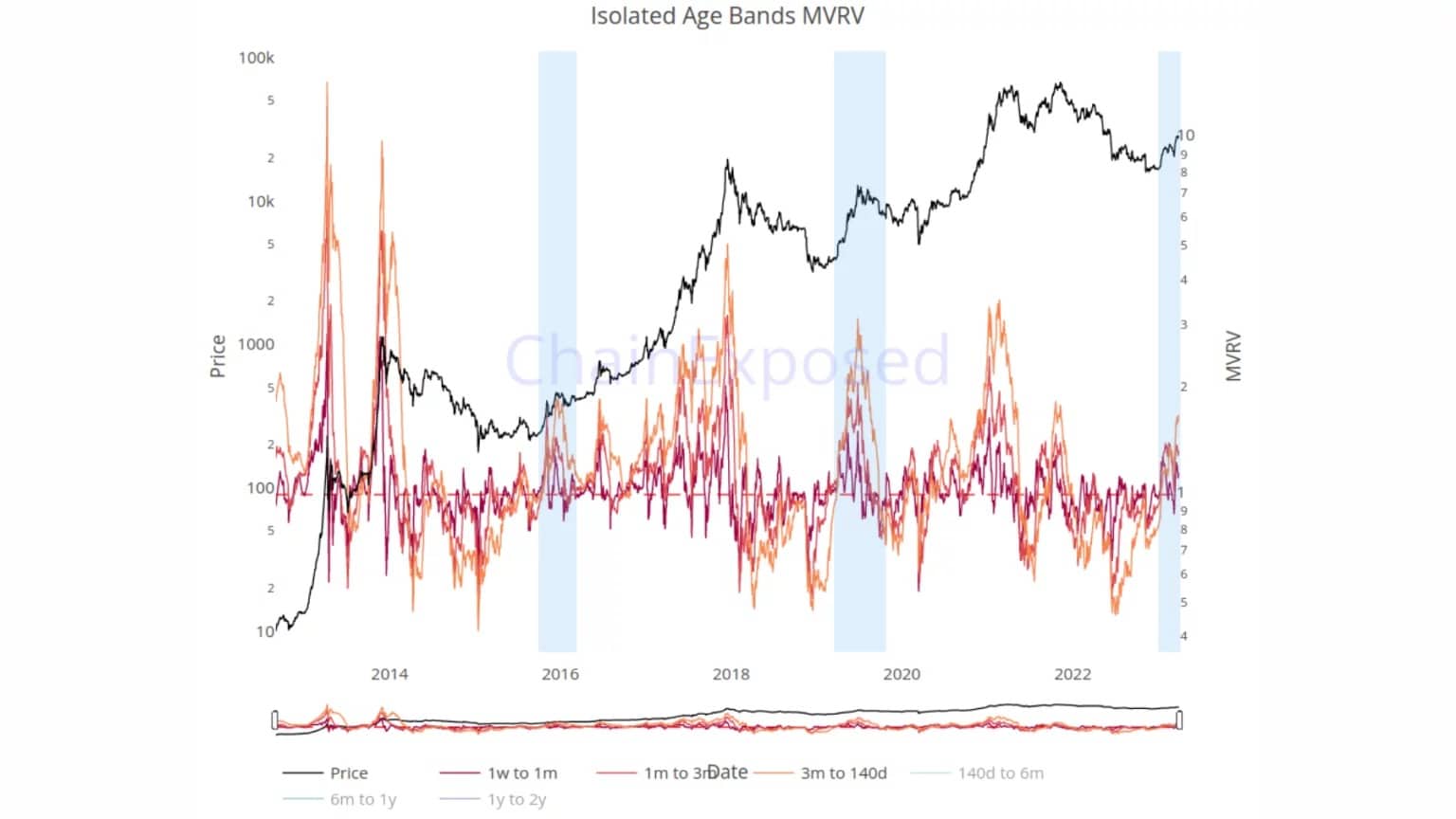

Като използваме данните от уебсайта ChainExposed, можем да изследваме допълнително тази констатация, като разделим MVRV на различни възрастови групи около прага на стажа, специфичен за сайта (около 140 дни).

По този начин лентите на MVRV под 140 дни представляват неговите краткосрочни компоненти, а лентите на MVRV над 140 дни представляват неговите дългосрочни компоненти.

Тук ясно се вижда, че краткосрочната възвръщаемост на пазара се връща към положителни стойности през февруари, което исторически съответства на преходните фази след края на мечите пазари (в синьо).

Понастоящем почти всички монети, които са били закупени преди 140 дни, инкубират латентна печалба, което не се е случвало от ноември 2021 г.

Фигура 3: Коефициент на MVRV (ленти < 140 jours)

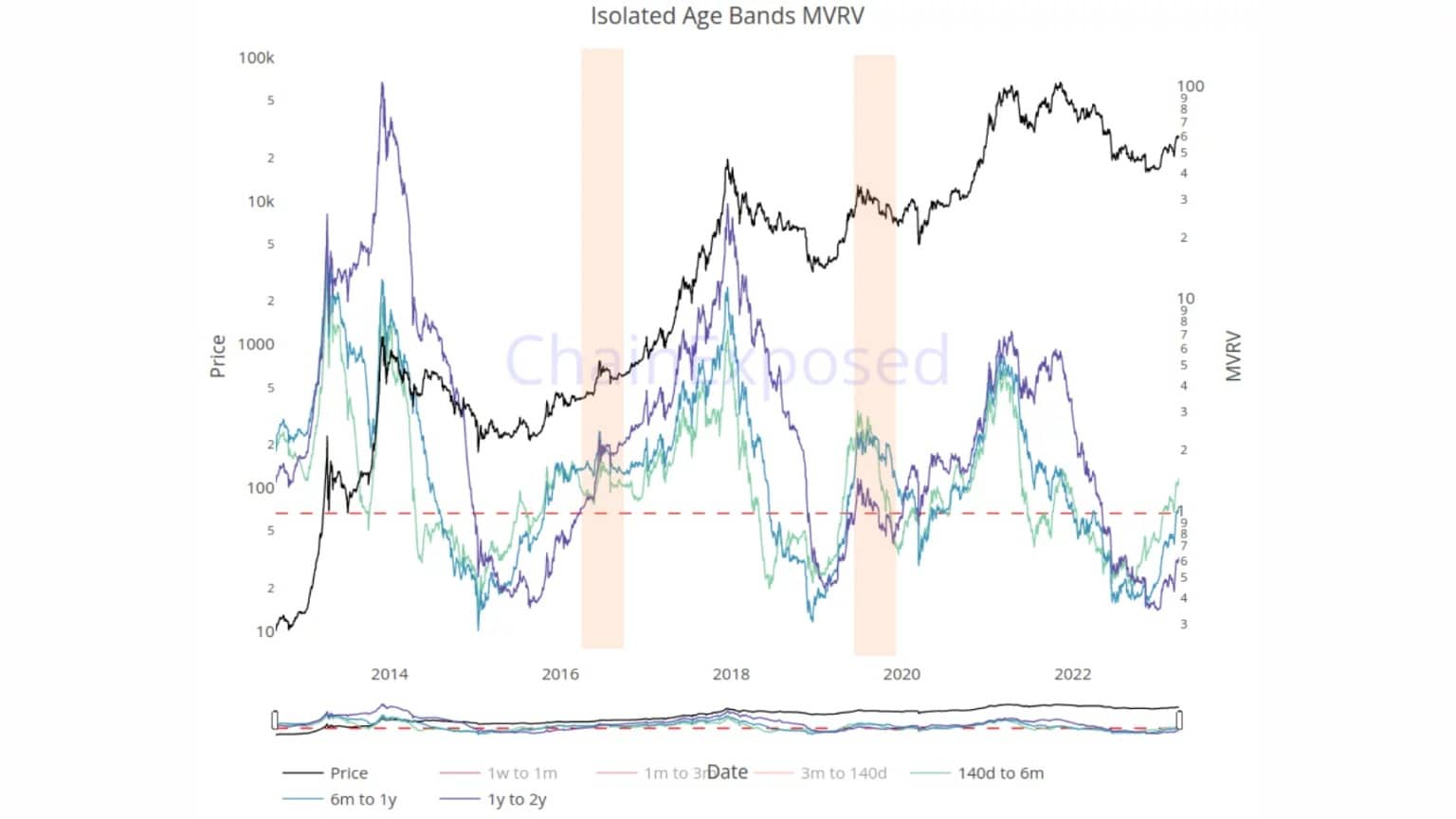

Въпреки това, ако се съсредоточим върху дългосрочните компоненти на MVRV, изглежда, че преходът им над 1 далеч не е завършен.

Всъщност само БТК на възраст от 140 дни до шест месеца носят скрита печалба, оценена на около +48%.

БТК на възраст от шест месеца до една година са близо до прага на рентабилност, което показва, че средната им разходна база е около 30 000 USD.

Това съвпада с първата силна фаза на натрупване от мечия цикъл 2021-2023 г., която настъпи през май и юни 2022 г., след имплозията на проекта LUNA/UST и съпътстващия спад на пазара.

И накрая, БТК на възраст от една до две години все още носят значителна латентна загуба от почти -40%. Тези монети, натрупани близо до върховете от 2021 г., са били държани здраво досега и имат много малък шанс да бъдат продадени на загуба.

Фигура 4: Съотношение MVRV (диапазони ☻ 140 дни)

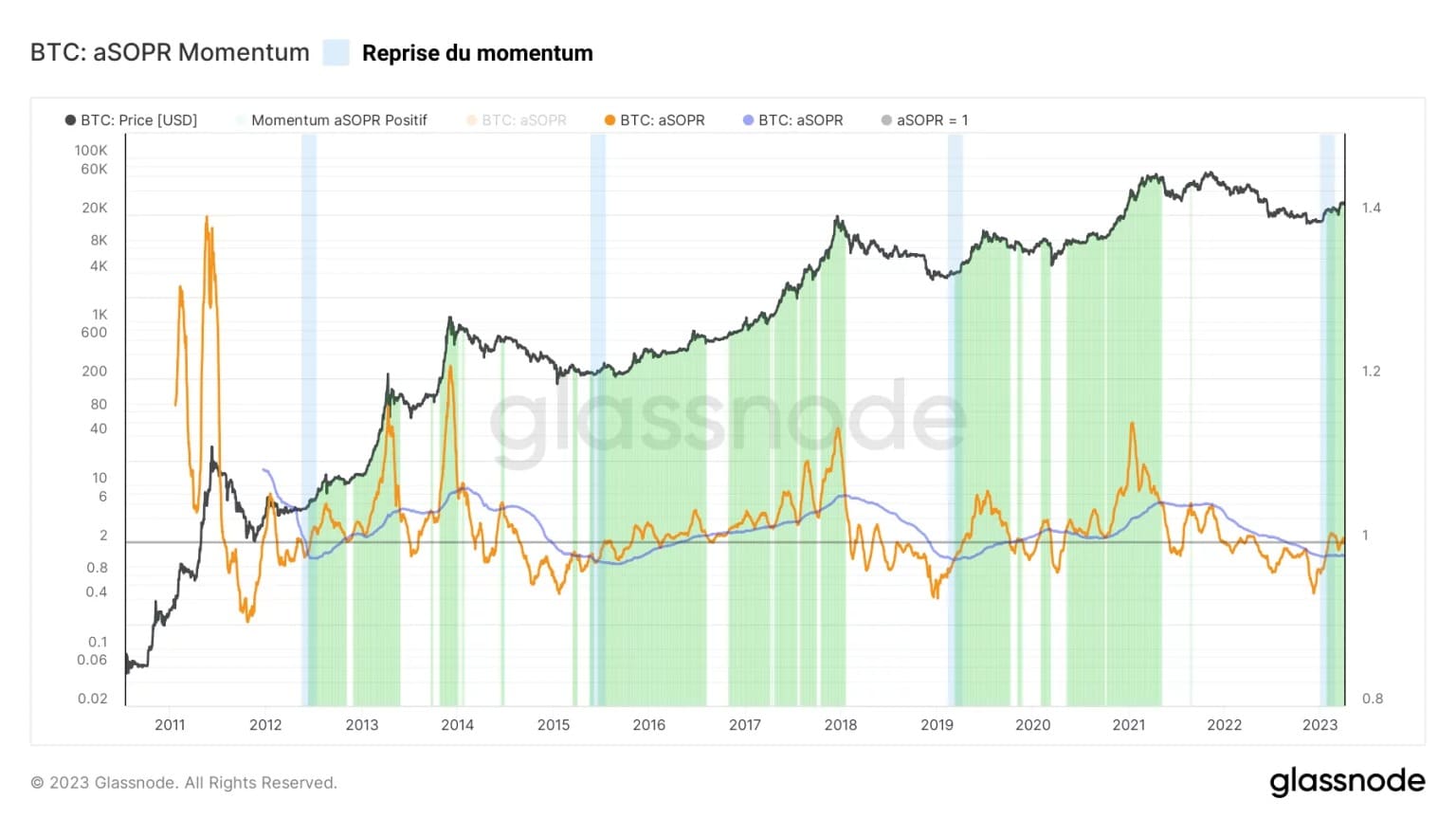

Инерцията на печалбата/загубата

След като различните аспекти на латентната пазарна рентабилност бяха проучени чрез коефициента MVRV, е време да разгледаме реализираната рентабилност, измерена чрез коефициента SOPR.

Прилагайки същия метод като за MVRV, се оказва, че средномесечната стойност на aSOPR надвишава средногодишната от началото на февруари.

Малко повече от седмица по-късно aSOPR най-накрая се повиши над 1, насочвайки пазара към прибиране на печалби, тъй като цената на BTC се повиши до 24 000 USD.

И тук положителният импулс се завърна, което предполага бичи уклон и склонност на участниците да удвоят печалбите си, когато цената на BTC се върне и посети разходната им база.

Това поведение, ако бъде потвърдено от отскоци от неутралната зона (aSOPR = 1), би означавало чувство на увереност във възходящия тренд и би благоприятствало настъпването на нов бичи поход.

Фигура 5: съотношение aSOPR

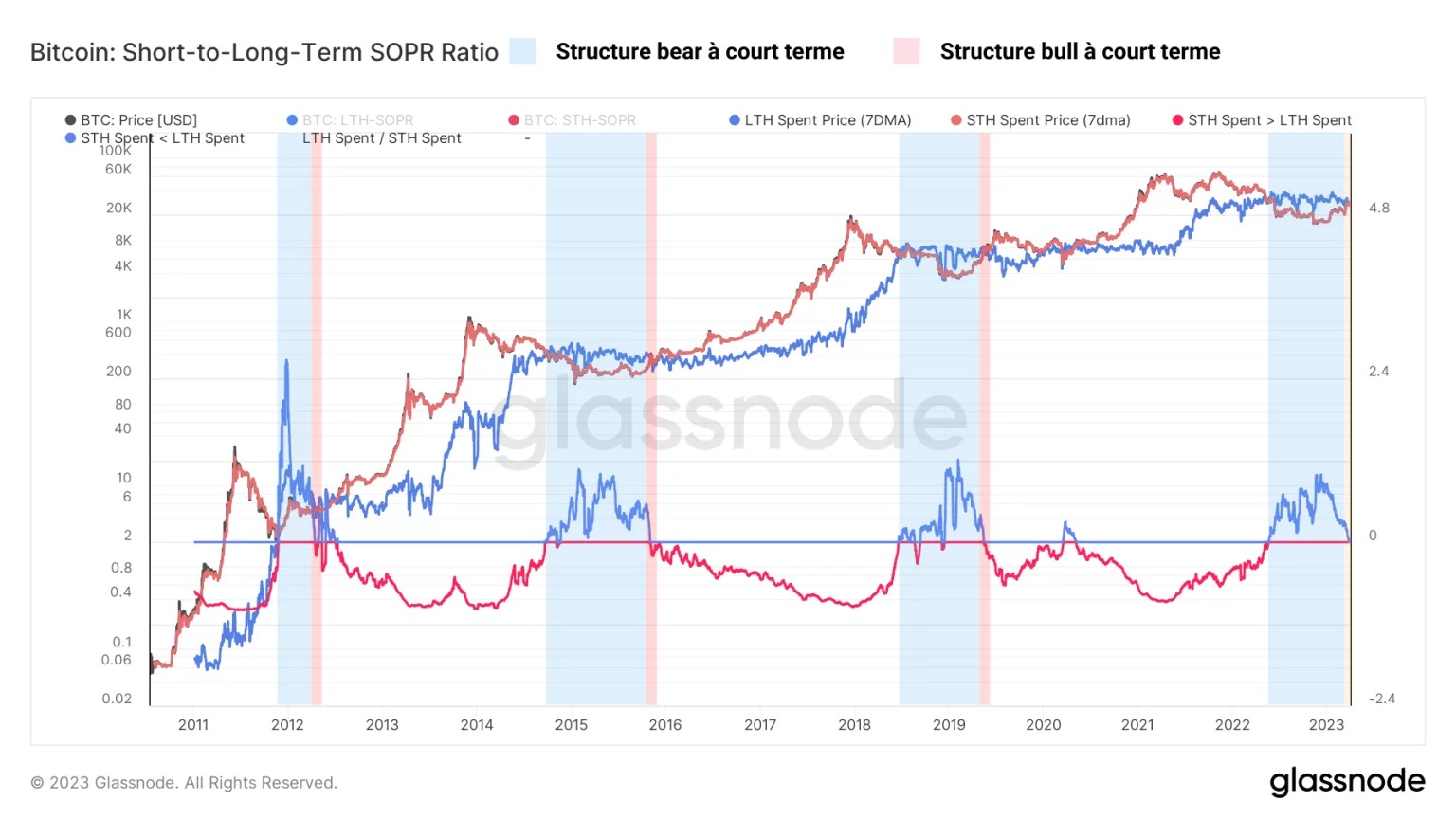

Още веднъж можем да сравним поведението на краткосрочните (STH) и дългосрочните (LTH) разходи, за да получим обща представа за ситуацията. Коефициентът STH-LTH SOPR е осцилатор, който сравнява реализираните кратни печалби (SOPR) на кохортите LTH и STH.

Този показател може да се интерпретира по следния начин:

- Негативните стойности (в червено) показват, че средната реализирана печалба на STH е по-ниска от тази на LTH. Това е типична ситуация за бичи пазар, при която дългосрочните инвеститори реализират високи печалби;

- Положителните стойности (в синьо) показват, че средната реализирана печалба на STH е по-висока от тази на LTH. Това е типична ситуация в края на мечите пазари, при която LTH са с глави под водата, докато STH се борят за най-добрата точка на вход.

Понастоящем се намираме точно на границата между тези две среди, което предполага, че преходът към ранен бичи пазар е почти завършен.

Фигура 6: Съотношение SOPR STH-LTH

Общение на този анализ на веригата на BTC

По този начин данните от тази седмица показват, че макар и вече да е в ход, преходната фаза между края на мечия пазар и началото на бъдещия бичи пазар не е съвсем завършена.

Всички краткосрочни компоненти на съотношението MVRV показват връщане на бичия уклон в по-ниските времеви скали. Това е достатъчно, за да се установи структура на бичи пазар, но не и да се поддържа във времето.

Що се отнася до по-дългосрочните компоненти, въпреки че те показват ясен бичи уклон, не всички от тях са завършили пълно обръщане. Това подсказва, че настоящата преходна фаза се нуждае от повече време, за да се разгърне оптимално.

И накрая, не бива да се забравя, че халвингът, исторически свързан с икономическата динамика на Биткойн и стартирането на бичи пазари, не се очаква преди март 2024 г. Няма смисъл да бягаме, пазарът се обръща, бавно, но сигурно. Тик-так следващият блок.