?")

Сегашният спад на USDC до 0,9 USD доведе до различни последици за децентрализираното финансиране (DeFi). Между дисбаланса в пуловете за ликвидност на Curve (CRV) и депеса на стабилната монета DAI се опитахме да съставим неизчерпателен списък.

Кризата в USDC има последици за DeFi

Когато от снощи криптовалутната екосистема се опитва да се примири със загубата на обвързаността на USDC с долара, последиците от това събитие се усещат и в децентрализираните финанси (DeFi). Първата от тях е, че от спада страда още една стабилна монета: DAI на MakerDAO.

Всъщност този децентрализиран стабилкойн работи по дългова система: инвеститорите депозират криптовалути, чиято стойност им дава право да създават DAI. Но тъй като част от това обезпечение се осигурява от USDC, паниката механично засяга този стабилкойн.

Ето защо в момента цената на DAI следи цената на USDC, която е около 0,9 USD.

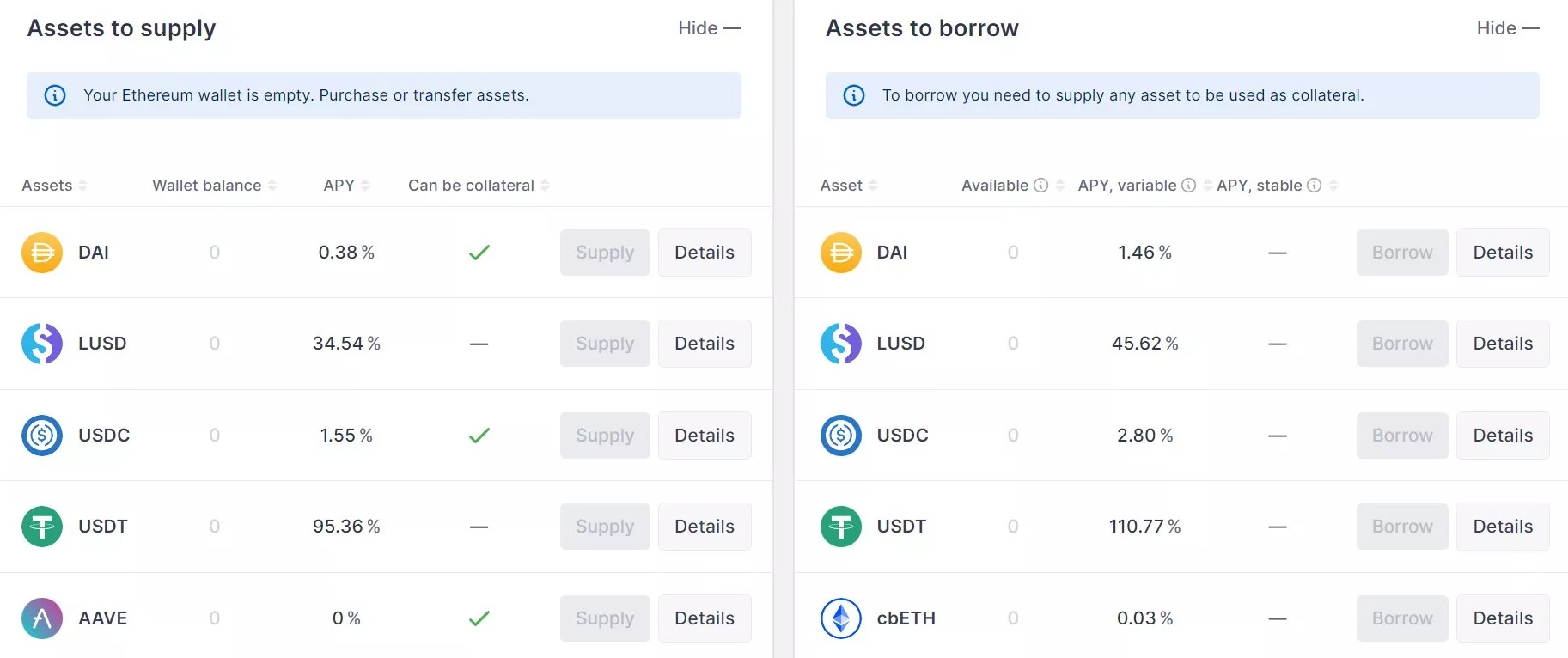

Говорейки за дълг, при протокола за отпускане и вземане на заеми на Aave се наблюдава интересно явление. Тъй като инвеститорите се преместват от USDC и DAI към USDT, това напълно наруши лихвените проценти. В резултат на това по време на писането на тези редове лихвените проценти по USDT и LUSD могат да надхвърлят трицифрени стойности:

Фигура 1 – Лихвени проценти на USDT и LUSD в блокчейна на Ethereum (ETH)

Посочените по-горе лихвени проценти в блокчейн на Етериум са много волатилни, още повече за LUSD поради много ниската му ликвидност. Що се отнася до мрежата Polygon, лихвените проценти на LUSD бяха 35% за депозити и 48% за заеми. Това се дължеше на пресъхването на резервите на USDT и LUSD, причинено от силното пазарно търсене.

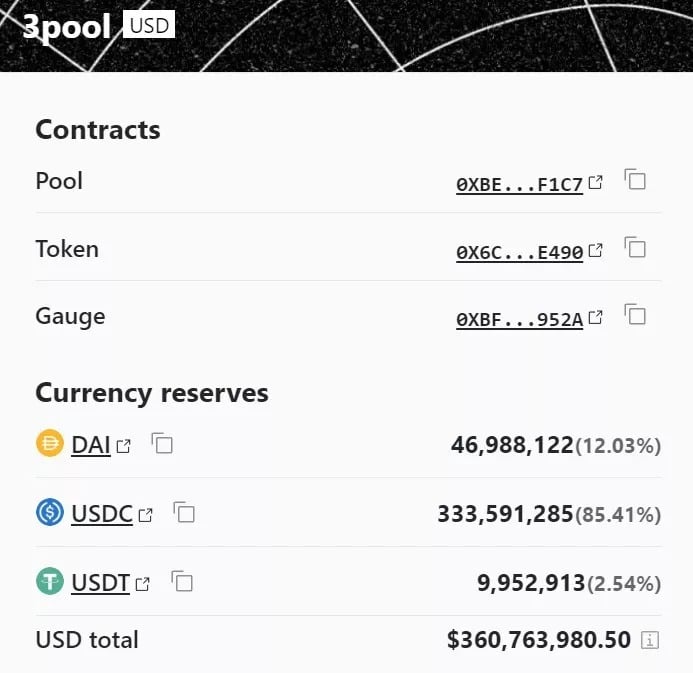

Влияние върху кривите парични пулове (CRV)

Curve е първата децентрализирана борса на DeFi, а един от водещите пулове за ликвидност на протокола е 3pool. Както подсказва името, той се състои от три различни стабилни монети: USDT, USDC и DAI.

Този пул дава възможност за лесна търговия между тези активи, но настоящата паника доведе до изпразване на пула на USDT и запълването му почти изключително с USDC:

Фигура 2 – 3пул от CRV на Ethereum

Подобно явление се наблюдава и при пула, съдържащ sUSD и трите стабилни монети, споменати по-горе, като на USDC се падат почти 65% от ликвидността в размер на 65 млн. долара.

Този дисбаланс може да доведе до силен слипидж в случай на сделка. Това означава, че липсата на ликвидност означава, че човек не получава обменния курс, който обикновено би получил. Това за съжаление се случи снощи на инвеститор, който изтъргува над 2 млн. щатски долара за 0,05 щатски долара, като използва агрегатора за ликвидност на KyberSwap:

Фигура 3 – Пропадане при сделка с USDC за USDT

Освен това настоящата паника доведе до увеличаване на търсенето в различните блокчейн вериги, в които функционира кризисният стабилен монетник. В Етериум например цената на газа се е повишила до средно 79 гвейта на ден по данни на Ultra sound money. Това все още е само средна стойност, тъй като в момента тази стойност се бори да падне под 100 Gwei.

От друга страна, през последните 24 часа са изгорели над 8600 ETH, което е почти 6 ETH на минута и намаляване на инфлацията с около 12 млн. долара. За сравнение, в четвъртък бяха изгорени малко под 3 800 ETH.

Поради текущата нестабилност на екосистемата всички тези данни се променят редовно, но те показват, че трудностите на един играч могат да имат последствия за мнозина.