Затруднената институционална криптоплатформа Genesis може да причини на компанията майка DCG проблем за милиарди долари, който тя не може да реши, вероятно свързан с 3AC

ДОПЪЛНЕНИЕ 22:00 GMT 21 ноември: След разговор с екипа на BitGo статията беше актуализирана, за да се премахне BitGo от списъка на компаниите, съставляващи портфолиото на DCG. BitGo ни каза,

„DCG е много малък миноритарен акционер от инвестиция през 2014 г. Те притежават дялове в много ранни криптокомпании от тази епоха, но нямат никакво влияние върху управлението, операциите или стабилността на BitGo „

UPDATE 20:00 GMT 23 ноември: Brave също беше премахната от списъка на компаниите от портфолиото на DCG, след като проектът се свърза с CryptoSlate, за да уточни, че „DCG беше един от няколкото инвеститори, които се присъединиха към началния кръг на Brave през 2016 г., и тяхната миноритарна инвестиция не оказва влияние върху текущия бизнес на Brave. „

След неотдавнашния фалит на FTX отпадъкът се разпространи върху Genesis, която вече беше спасена от компанията майка Digital Currency Group (DCG) по-рано тази година след фалита на Three Arrows Capital.

Нарастват опасенията относно възможността заразата да се разпространи и към Grayscale Bitcoin Trust и Digital Currency Group, но дали тези опасения са основателни?

Genesis & Digital Currency Group

Според Натаниел Уиттемор, който говори в подкаста на CoinDesk The Breakdown, DCG е кредитор на Three Arrows Capital на стойност 1,2 млрд. долара. В интерес на прозрачността CoinDesk е собственост на DCG.

Genesis наскоро обяви, че ще спре тегленията за своята програма Genesis Earn. Освен това след това започнаха да се разпространяват новини, че компанията може да има дългове в размер на 1 млрд. долара. Според статия в Wall Street Journal компанията е поискала заем от 1 млрд. долара след срива на FTX, но до сделка не се е стигнало.

Адам Кокран, партньор във фирмата за рисков капитал Cinneamhain Ventures, направи разбивка на активите на DCG, за да прецени дали потенциалната дупка от 1 млрд. долара в баланса ѝ може да причини допълнителна болка на криптопазарите.

По-конкретно, компаниите, притежавани от DCG, биха могли да бъдат изложени на риск от по-нататъшно разпространение на заразата с портфолиото си, включително емитента на USDC, Circle, крипто новинарската организация CoinDesk и много други основни крипто проекти, които формират сърдечния ритъм на индустрията.

Ако DCG продължи да изпитва затруднения, въздействието върху цялата индустрия може да бъде катастрофално. Андрю Париш, съосновател на ArchPublic, заяви на 20 ноември, че е имало „нула желаещи“ за искането за финансиране на Genesis, включително откази от значими крипто-фокусирани VC фирми.

B2C2 – „Не“

Fortress – „Не“

Jump – „Не“

Galaxy – „Не“

Аполон – „Не“**и няма крипто-ориентирани фондове с някакъв значим апетит, а още по-малко с ликвидност от мащаба

– Andrew (@AP_ArchPublic) November 20, 2022

Париш публикува актуализация няколко часа по-късно, в която твърди, че B2C2 „може би“ е отворена за „много малка“ инвестиция, която да покрие част от кредитния портфейл на Genesis.

Сривът на Genesis би могъл да има много по-голямо въздействие върху цялата криптоиндустрия, отколкото FTX. Генезис е критична част от институционалната инфраструктура, която понастоящем съществува в криптоиндустрията. Компанията е първото извънборсово бюро за търговия с биткойни, създадено през 2013 г. През 2020 г. тогавашният главен изпълнителен директор Майкъл Моро заяви, че Genesis е на път да се превърне в „равностойна на най-добрите финансови институции в света“.

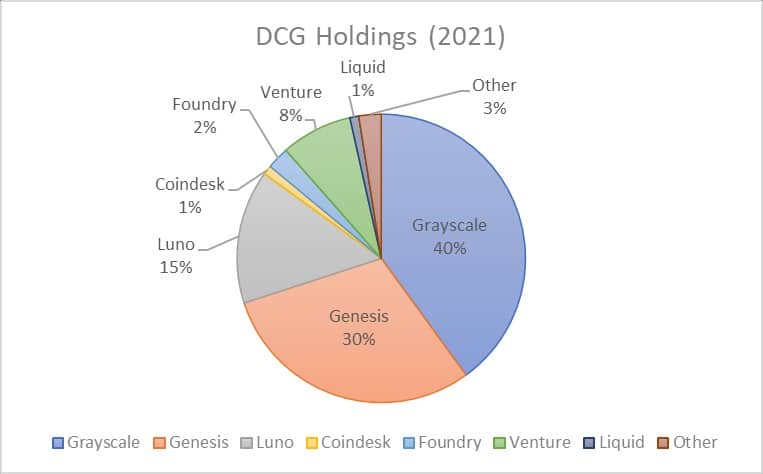

Активи на групата за цифрова валута

Кохран очерта базовия размер на „империята“ DCG, достигайки до цифрата от около 38 млрд. долара в управлявани активи към 2021 г.

2/18

Знаем, че през 2021 г., при продажбата на Softbank, те са били оценени на 10 млрд. долара и че GBTC е щяла да има около 500-750 млн. долара такси през тази година при 38 млрд. долара AUM.

Това може да ни даде приблизителна оценка на всеки от компонентите в империята по стойност. pic.twitter.com/G5V1fIe5WD

– Adam Cochran (adamscochran.eth) (@adamscochran) 19 ноември 2022 г.

Освен това Cochran изчисли следната приблизителна разбивка на дяловете на DCG в своя портфейл въз основа на определени предположения за предишни инвестиции.

Източник: Adam Cochran

Смесване на взаимоотношенията между Генезис и Сива скала

Важно е да се отбележи, че от октомври 2022 г. Genesis вече не е участник в Grayscale Bitcoin Trust, но „ще продължи да служи като доставчик на ликвидност за Grayscale“.

На 16 ноември обаче Grayscale се дистанцира още повече от Genesis, като обяви, че активите ѝ вече се държат в Coinbase и че Genesis „не е контрагент или доставчик на услуги за нито един продукт на Grayscale“.

Изявлението обаче противоречи на предишно изявление от 3 октомври, когато главният изпълнителен директор на Grayscale Майкъл Соненщайн заяви пред CoinDesk, че Genesis е нейният „единствен доставчик на ликвидност“ и тя не вижда необходимост от диверсификация.

„Днес Genesis остава нашият единствен доставчик на ликвидност и с тях сме имали само положителни взаимоотношения още от 2013 г., така че не виждам необходимост от разширяване. „

Соненщайн разшири обхвата си, като коментира, че „Genesis все още ще се занимава със закупуването на криптовалутите, които са в основата на тръстовете на Grayscale“. В официалния канал за новини на Grayscale нямаше други съобщения относно отстраняването на Генезис от тази позиция.

Grayscale определя нуждата си от „доставчици на ликвидност“ като начин да гарантира, че „инвестициите са изпълнени“.

„Работата с доставчик на ликвидност като Genesis ни дава възможност да се включим в различни пазари на цифрови активи или протоколи, за да гарантираме, че инвестициите се изпълняват своевременно. „

Малкият шрифт на уебсайта на Grayscale включва бележка, в която се посочва, че продуктите ѝ се разпространяват от Grayscale Securities и че „преди 3 октомври 2022 г. продуктите се разпространяваха от Genesis Global Trading, Inc.“.

И все пак, объркващо, изявление, публикувано от Grayscale на 18 ноември, подсилва липсата на експозиция на Grayscale към Genesis около 56 дни по-късно.

„Никоя друга организация, включително DCG, Genesis, нито който и да е друг филиал на Grayscale, няма никакъв контрол върху цифровите активи, стоящи в основата на продуктите на Grayscale. „

Като се има предвид, че по-малко от два месеца по-рано Genesis беше потвърдена като доставчик на ликвидност, натоварен със задачата „да купува криптовалутите, стоящи в основата на доверителните фондове на Grayscale“, е трудно да се установи точната експозиция на Genesis и DCG към този момент.

Изглежда, че Genesis е имала бичи поглед върху бъдещето на откриването на цената на Биткойн в последно време, тъй като стратезите на фирмата не успяха да познаят върха на Биткойн. През ноември 2021 г. стратег в Genesis заяви, че малкото понижение на цената на Биткойн от 69 000 долара до 55 000 долара е било просто „естествена глътка въздух“. След изявлението Биткойн поевтиня с още 70% и се търгува под 17 000 долара.

Понастоящем тръстът Grayscale Bitcoin Trust се търгува с 43% отстъпка от нетната стойност на активите (NAV), което означава, че биткойните, държани в рамките на тръста, понастоящем се оценяват на около 9300 долара.

Съсипването на активите на DCG

След това Кокран оцени потенциалната реална стойност на всяка част от портфейла на DCG, като разгледа наличната ликвидност в рамките на всяка инвестиция. Кокран направи няколко предположения при определянето на оценките на всеки елемент, така че всички цифри трябва да се считат за хипотетични, като се използва публично достъпна информация и неговите собствени професионални прозрения.

Въпреки това Кокран стигна до заключението, че за да набере 1 милиард долара, DCG вероятно ще трябва да продаде собствен капитал, рисков капитал, ликвидни криптоактиви или една от водещите си марки.

14/18

Така че, за да достигнат 1 млрд. долара, изглежда, че ще трябва да:

-да продадат част от собствения си капитал

-Продадат цялото си предприятие

-Продават цялата си ликвидност

-Продават Luno/Coindesk/Foundry (ако има някаква стойност)И да се надяват, че ще получат добра стойност за всичко това.

– Adam Cochran (adamscochran.eth) (@adamscochran) 19 ноември 2022 г.

Бившият трейдър на Goldman Sachs Патрик Фини подкрепи твърдението, че Grayscale, а впоследствие и DCG, са в затруднение. Фини твърди, че е избегнал срива на FTX, като е оценил езика на тялото на Сам Банкман-Фрид, както и че е избягал от „MtGox, BTC-e, Cryptsy, Cryptopia“.

Фини твърди, че DCG и Grayscale се намират в „трудно положение“ с липса на ликвидност и „прекомерни проблеми с кредитирането.“

това е трудна ситуация. То означава недостатъчна ликвидност, следователно твърде големи проблеми с кредитирането, както и нехеджиращи механизми и лоши допускания за риска. Амарант направи същото. Само че, за разлика от тук, Амарант беше пазарът на природен газ през есента на 2007 г., с 10 пъти по-голям ливъридж от 4 млрд. долара, и му бяха необходими 3 седмици, за да избухне 4/n

– Feeney Factor (@TheFeeneyFactor) 19 ноември 2022 г.

Cochran стигна до заключението, че DCG може да се наложи да разчита някой да „надплати“ за част от нейните дялове в GBTC или Genesis, за да избегне по-нататъшни проблеми.

16/18

Може би ще имат късмет някой да надплати за нещо или ще успеят да продадат част от Грейскал или Генезис на някой голям играч като Фиделити.

Но има вероятност да се наложи да затрият всичко останало, за да спасят златната гъска тук.

– Adam Cochran (adamscochran.eth) (@adamscochran) 19 ноември 2022 г.

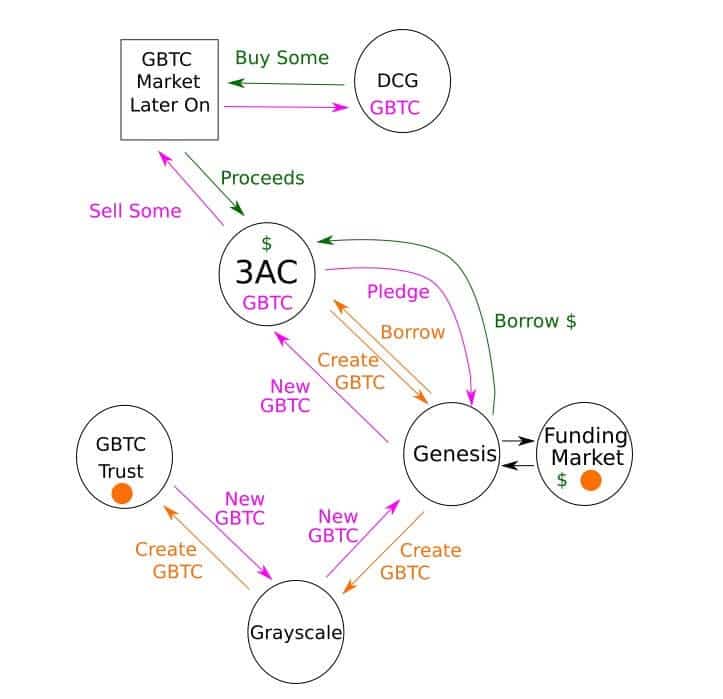

Артър Хейс допринесе за дискусията, като сподели статия в Medium от DataFinnovation. В резюмето на статията се посочва, че

„Изглежда, че DCG и 3AC са участвали в някаква схема за извличане на стойност от премията за GBTC. „

Статията разбива публично достъпните данни, за да твърди, че Genesis, DCG, Grayscale и 3AC са създали кръгова инфраструктура за заемане и предоставяне на BTC, за да направят GBTC акции и да „изстискат пари от GBTC премията“.

Източник: DataFinnovation

Като се има предвид, че както Grayscale, така и Genesis са регистрирани в Комисията по ценните книжа и фондовите борси, DataFinnovation твърди, че „за регулаторните органи няма да е трудно да разберат това“. Макар че част от това, което се обсъжда в горния анализ, може да се счита за спекулация, DataFinnovation прави важна забележка. Тъй като инвестираните страни са обект на очевиден регулаторен надзор, истината вероятно ще излезе наяве. Въпросът е какво въздействие ще окаже тя върху световните криптопазари?

Блус на пазара на мечки

Мечите пазари на криптовалути са пословично трудни. Например през 2018 г. глобалната пазарна капитализация на индустрията спадна от 828 млрд. долара през януари 2018 г. до най-ниската стойност от едва 100 млрд. долара към септември 2018 г. Спадът отбеляза 87% намаление на общата пазарна капитализация.

На 9 ноември 2021 г. общата пазарна капитализация на криптоиндустрията достигна 2,8 трилиона долара. Към момента на пресата обаче пазарната капитализация е намаляла със 70% до 831 млрд. долара. Следователно дъното на мечия пазар през 2018 г. е било със 17% по-ниско от днешното. Еквивалентна капитулация на срива от 2018 г. би довела до това, че сегашната глобална пазарна капитализация ще достигне едва 350 млрд. долара.

Ако DCG, Grayscale или Genesis се окажат изправени пред непреодолими финансови затруднения, на арената може да се появи нов катализатор, който да накара пазара да тества дъната от 2018 г.