De vierjarige cyclus van Bitcoin en de cyclische „bear market“ zouden wel eens de valkuil van eind 2025 kunnen zijn. Lees de uitleg van analist Vincent Ganne.

De 126.000 dollar is misschien niet de cyclische top

Al meer dan tien jaar is het dominante analysekader voor de Bitcoin-markt gebaseerd op de theorie van de vierjarige cyclus, die draait om de halvering. Dit mechanisme, dat de geldcreatie in BTC halveert, heeft in het verleden het ritme bepaald van de grote fasen van stijging, euforie en vervolgens correctie van het activum.

Sinds het dieptepunt van eind 2022 doen verschillende belangrijke afwijkingen echter twijfels rijzen over de robuustheid van dit model. De vraag is niet langer alleen waar we ons in de cyclus bevinden, maar of deze cyclus nog wel zinvol is in een omgeving waarin Bitcoin zich nu ontwikkelt als een mondiaal, volwassen en macro-gevoelig activum.

Eerste afwijking: de veronderstelde cyclische piek van oktober 2025 ($ 126.000 op 6 oktober) komt niet overeen met de traditionele indicatoren van de conjunctuurcyclus. De koper/goud-ratio, een uitstekende graadmeter voor de risicobereidheid en de kracht van de wereldwijde economische cyclus, vertoont helemaal niet de kenmerken van een macro-economische piek.

Historisch gezien vallen de grote pieken in de Bitcoin-prijs (2013, 2017, 2021) samen met een oververhitte industriële cyclus, wat tot uiting komt in een hoge koper/goud-ratio die dicht bij zijn hoogtepunt ligt.

In 2024-2025 bleef deze verhouding echter laag, zonder vergelijkbare opwaartse dynamiek, en zelfs met terugkerende signalen van zwakte. Als Bitcoin daadwerkelijk een cyclische piek heeft bereikt, dan staat deze in totale tegenspraak met de mondiale cyclus, wat nog nooit eerder is voorgekomen.

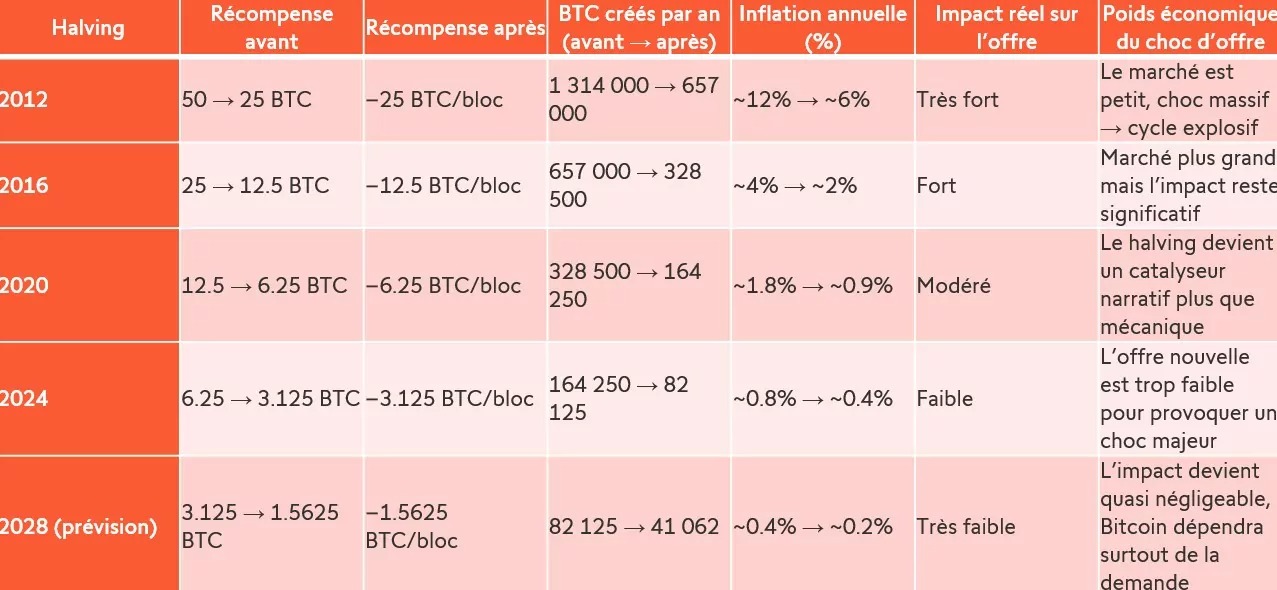

Is de door de halving gevormde vierjarige cyclus nog steeds relevant?

Tweede afwijking: de halving verliest telkens iets meer van zijn mechanische impact. De gegevens spreken voor zich: in 2012 halveerde de halving de monetaire inflatie van de Bitcoin, waardoor de jaarlijkse uitgifte daalde van 1,3 miljoen naar 657.000 BTC. In 2016, vervolgens in 2020 en 2024, is dit effect geleidelijk afgenomen: 12 % → 6 %, vervolgens 4 % → 2 %, vervolgens 1,8 % → 0,9 %, en ten slotte slechts 0,8 % → 0,4 %.

Met deze halvering van een steeds kleiner wordende piek (in 2028 zal de impact bijna verwaarloosbaar zijn), rijst dan ook de vraag of de vierjarige cyclus rond de halvering nog wel relevant is. De halvering is vandaag de dag niet langer een aanbodschok die automatisch een explosieve cyclus (en dus een bearmarkt?) kan aanwakkeren; het is een narratieve katalysator geworden (misschien voortaan louter psychologisch), waarvan de werkelijke reikwijdte steeds meer afhangt van de macro-economische context, de wereldwijde liquiditeit en de institutionele vraag.

In deze context dringt zich een vraag op: heeft de traditionele cyclische bearmarkt van 12 maanden nog wel zin? Als de vierjarige cyclus steeds minder wordt bepaald door het aanbod, en steeds meer door de macro-economie en institutionele geldstromen, dan zou de structuur van de Bitcoin-cycli zelf wel eens kunnen evolueren naar een model dat dichter bij traditionele activa ligt: fasen van expansie en krimp die verband houden met de wereldwijde liquiditeit, de reële rente en de algemene economische cyclus.

Misschien bevinden we ons niet langer in een eenvoudige ‘Bitcoin-cyclus’, maar in een macro-cyclus met Bitcoin als onderdeel daarvan. En als dat het geval is, dan heeft de timing van de cyclische bearmarkt geen mechanisch of voorspelbaar karakter meer en zou dit wel eens de grote valkuil kunnen zijn aan het einde van 2025.