: Które modele najlepiej radzą sobie w trudnych warunkach?")

Spadek wolumenów obrotu oraz korekta krótkoterminowych stóp procentowych wystawiły na próbę spółki notowane na giełdzie i związane z kryptowalutami. Wyniki za IV kwartał 2025 r. pokazują wpływ obecnego cyklu na Coinbase, Bullish, Gemini i Robinhood. Circle, wraz z USDC, podąża odrębną ścieżką. Co powinni zapamiętać inwestorzy?

W miarę jak sezon wyników za IV kwartał 2025 r. dobiega końca, nadszedł czas na pierwsze podsumowanie. Spośród ponad 80% spółek z indeksu S&P 500, które opublikowały dotychczas wyniki, około 75% przekroczyło oczekiwania dotyczące przychodów, a blisko 80% osiągnęło lepszy niż prognozowano wynik w zakresie zysku na akcję (EPS).

Dzisiaj proponuję Państwu przegląd wyników finansowych przedsiębiorstw ściśle związanych z ekosystemem kryptowalut, zaczynając od platform wymiany.

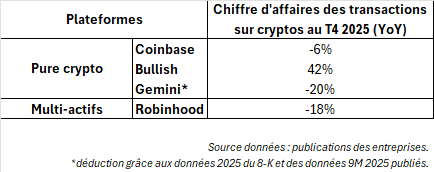

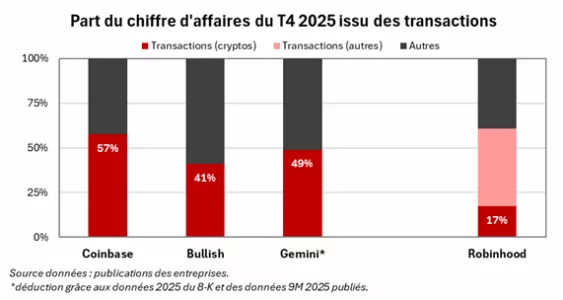

Coinbase, Bullish i Gemini odczuwają pełną siłę spadku cen kryptowalut

Wszystkie trzy podmioty odczuły, co jest logiczne, korektę cen kryptowalut, a także, w mniejszym stopniu, zmianę stóp krótkoterminowych. Gdy wolumeny spadają, a ceny ulegają korekcie, prowizje platform automatycznie maleją.

Coinbase

W przypadku Coinbase, lidera branży, przychody spadły o 5% (1,78 mld dolarów) w wyniku spadku przychodów z transakcji o 6% w porównaniu z poprzednim kwartałem.

Spółka coraz bardziej podkreśla rosnące znaczenie działalności pobocznej, takiej jak przechowywanie aktywów dla instytucji (custody), stablecoiny i usługi, jednak wyniki za IV kwartał pokazują, że te obszary nie są całkowicie niezależne od cyklu koniunkturalnego. Przychody z abonamentów i usług również spadły o 3%, co wynikało z obniżenia krótkoterminowych stóp procentowych.

Bullish

Ze swojej strony Bullish stara się zmienić swój wizerunek z platformy spotowej uzależnionej od spekulacji inwestorów indywidualnych na infrastrukturę rynkową zorientowaną na przepływy instytucjonalne. W czwartym kwartale firma odnotowała 64,3 mld dolarów „sprzedaży aktywów cyfrowych” (brutto wolumenu kryptowalut w obrocie) – jest to wysoka liczba, ale mało miarodajna w odniesieniu do rzeczywistej rentowności.

Prawdziwym wskaźnikiem jest „skorygowany przychód” w wysokości 92,5 mln dolarów, w porównaniu z 76,5 mln w III kwartale, który znacznie wzrósł pomimo spadku cen kryptowalut dzięki udanej premierze opcji na kryptowaluty.

Kierownictwo kładzie obecnie nacisk na produkty pochodne, z wolumenem opcji przekraczającym 9 miliardów dolarów w ciągu kwartału oraz otwartymi pozycjami, które na dzień 31 stycznia osiągnęły wartość 4 miliardów dolarów. Strategia staje się coraz bardziej wyrafinowana, ale nadal pozostaje zależna od ogólnej dynamiki rynku.

Gemini

Gemini prezentuje zupełnie inny profil, prawdopodobnie bardziej spekulacyjny w perspektywie krótkoterminowej. Jego (tymczasowe) wyniki za IV kwartał świadczą o firmie przechodzącej głęboką transformację. Działalność rozwija się, odnotowując 17-procentowy wzrost liczby aktywnych użytkowników miesięcznie (około 600 000) oraz przewidywany obrót na poziomie 165–175 mln dolarów w całym roku, napędzany w większym stopniu przychodami z usług (zwłaszcza z kart kredytowych) niż prowizjami od transakcji.

Niemniej jednak koszty operacyjne znacznie przewyższają przychody, sięgając od 520 do 530 mln dolarów, co skutkuje stratą netto wynoszącą blisko 600 mln dolarów oraz skorygowanym wskaźnikiem EBITDA, który nadal pozostaje ujemny i wynosi około -260 mln dolarów. Do tego dochodzi jednoczesne odejście dyrektora operacyjnego (COO), dyrektora finansowego (CFO) oraz dyrektora ds. prawnych, co wiąże się z koncentracją obowiązków wokół Camerona Winklevossa.

W ten sposób Gemini staje się raczej przypadkiem restrukturyzacji niż wskaźnikiem cen kryptowalut. Jeśli pojawią się wiarygodne cięcia kosztów lub jasne przeorientowanie działalności, odwrócenie trendu kursu akcji może być znaczące, ale ryzyko związane z realizacją pozostaje wysokie.

Robinhood radzi sobie lepiej dzięki bardziej zróżnicowanemu modelowi biznesowemu

Broker i firma fintechowa Robinhood, obsługująca wiele aktywów, również odczuła skutki spadków na rynku kryptowalut, ale dzięki większej dywersyfikacji radzi sobie lepiej niż platformy skupiające się wyłącznie na kryptowalutach. Jego przychody pozostały niemal na niezmienionym poziomie w porównaniu z poprzednim kwartałem, wynosząc 1,28 mld dolarów (+27% r/r), podczas gdy prowizje z tytułu kryptowalut spadły o 18% (221 mln dolarów).

Transakcje na innych rynkach (+20% kw./kw.) z nadwyżką zrekompensowały spadek prowizji z kryptowalut oraz spadek wynagrodzenia z tytułu środków pieniężnych klientów (-10%).

Podczas telekonferencji kierownictwo położyło większy nacisk na wzrost wartości aktywów klientów niż na wolumeny kryptowalut, co odzwierciedla stopniowe przejście w kierunku modelu skoncentrowanego na monetyzacji bilansu, podobnie jak w przypadku Interactive Brokers.

Circle korzysta z gwałtownego wzrostu liczby USDC w obiegu

Circle całkowicie różni się od pozostałych wymienionych przedsiębiorstw, ponieważ stanowi symbol demokratyzacji stablecoinów. Podczas gdy Coinbase czy Robinhood generują przychody głównie w wyniku transakcji inwestorów, Circle czerpie większość swoich dochodów z odsetek od rezerw zabezpieczających USDC (jego stablecoin powiązany z dolarem).

W praktyce im więcej USDC znajduje się w obiegu i im wyższe są krótkoterminowe stopy procentowe, tym większe są przychody Circle. W czwartym kwartale mechanizm ten zadziałał w pełni, ponieważ grupa odnotowała 4-procentowy wzrost przychodów (do 770 mln dolarów), z czego 733 mln pochodziło z odsetek od rezerw.

Wzrost ten wynika ze wzrostu wartości USDC w obiegu, która osiągnęła około 75 mld dolarów (+72% w skali roku), co w znacznym stopniu zrekompensowało spadek oprocentowania (-69 punktów bazowych) w następstwie obniżek stóp procentowych przez Fed.

Gdy wzrost wartości USDC w obiegu zbliży się do 0%, zmiany stóp krótkoterminowych staną się głównym czynnikiem wpływającym na zyski Circle, o ile firma nie zdywersyfikuje swojej działalności w większym stopniu.