La cattura di Nicolas Maduro da parte degli Stati Uniti sconvolge il panorama politico venezuelano, ma il suo impatto reale sul mercato petrolifero rimane incerto. La produzione, le esportazioni, le scorte e il posizionamento degli investitori suggeriscono che il rischio di uno shock immediato dell’offerta è limitato, nonostante le aspettative già molto marcate.

Continuità operativa nonostante lo shock politico

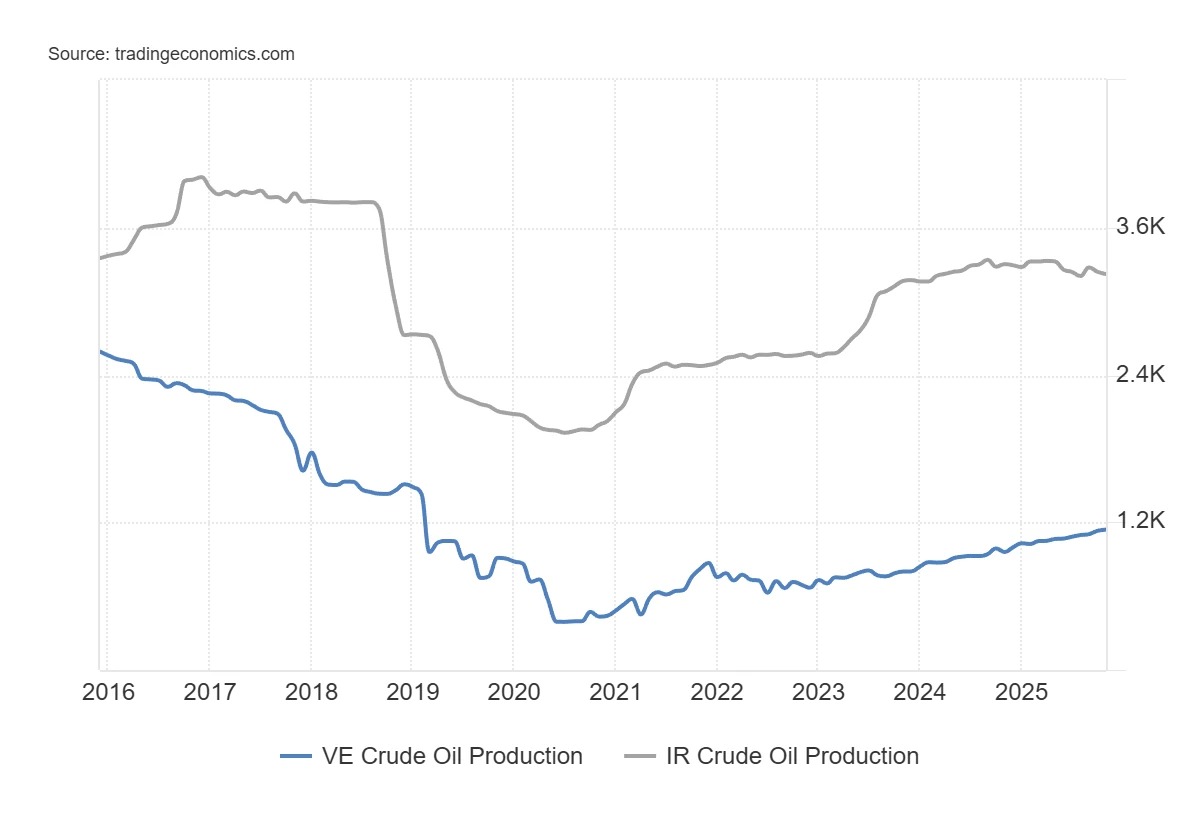

A questo punto, i dati disponibili suggeriscono una continuità dei flussi venezuelani. La produzione venezuelana oscilla tra i 750.000 e gli 800.000 barili al giorno, contro gli oltre 3 milioni all’inizio degli anni 2000.

Le esportazioni rimangono coerenti con questo livello, poiché il consumo interno assorbe una parte marginale dei volumi. Le scorte onshore non hanno mostrato variazioni significative durante l’aumento delle tensioni. Il surplus netto osservato dall’inizio della sequenza politica è stimato intorno ai 100.000 barili al giorno, un volume che le attuali capacità di stoccaggio possono assorbire per diverse settimane, se non addirittura alcuni mesi.

Finché esistono queste capacità di stoccaggio, non vi è alcun vincolo tecnico immediato che imponga la chiusura dei pozzi.

A breve termine, quindi, una rapida interruzione dei flussi non deriverebbe da una scelta economica, ma da uno shock operativo: sabotaggio, blocco dei terminali, scioperi o interruzioni logistiche. In assenza di tali eventi, i flussi continuano.

Un peso ormai marginale in un mercato mondiale ben rifornito

È inoltre necessario ricollocare il Venezuela nel contesto mondiale. Con meno dell’1% della produzione mondiale, il Paese non ha più la capacità di creare da solo uno shock dell’offerta. Il suo peso è incomparabile con quello di attori come l’Iran, che controlla circa il 3% della produzione mondiale e il 25% del commercio marittimo di petrolio in alcune zone sensibili.

Questa interpretazione è del resto coerente con l’attuale posizionamento degli investitori sul petrolio. I dati della CFTC mostrano che i gestori sistematici e i fondi che seguono l’andamento del mercato registrano oggi posizioni di vendita particolarmente elevate. La quota di posizioni nette corte detenute dai “managed money” si attesta a livelli raramente osservati dalla fine degli anni 2000. In altre parole, gran parte dello scenario negativo è già integrato nei portafogli.

Di conseguenza, gli hedger commerciali (operatori direttamente esposti ai flussi fisici come i produttori) hanno progressivamente ridotto le loro coperture di vendita e si stanno avvicinando a livelli storicamente associati a minimi del prezzo del petrolio. Questo tipo di divergenza tra speculatori molto short e hedger più costruttivi appare generalmente quando il mercato anticipa un’abbondanza dell’offerta che poi tarda a materializzarsi. Il posizionamento non segnala un’inversione immediata, ma suggerisce che il consenso ribassista si basa più sulle anticipazioni che su un deterioramento osservato dei flussi.

Questa configurazione spiega perché i prezzi possono rimanere insensibili nonostante l’enorme potenziale. Il mercato mondiale del petrolio sta attualmente evolvendo con scorte globalmente confortanti e una dinamica dell’offerta che va ben oltre il solo caso venezuelano. Nelle ultime settimane, le scorte onshore mondiali sono state addirittura sollecitate, con un accumulo in Cina e prelievi osservati dal lato dell’OPEC.

Previsioni di ritorno dell’offerta e limiti strutturali del greggio venezuelano

A breve termine, la situazione politica che sta attraversando il Venezuela può addirittura alimentare le previsioni di un surplus. La prospettiva di un allentamento delle sanzioni o dello sblocco delle scorte alimenta l’idea di un futuro afflusso di barili. Alcuni analisti parlano di decine di milioni di barili potenzialmente mobilizzabili. Questo ragionamento si basa tuttavia più su ipotesi politiche che su capacità industriali.

Infatti, gran parte del petrolio venezuelano è greggio extra pesante, con una densità, un tenore di zolfo e una concentrazione di metalli più elevati rispetto al resto del mondo.

Questo tipo di petrolio non può essere prodotto né esportato senza diluenti, principalmente condensato, che devono essere importati. A questo punto, non vi sono segnali chiari che indichino una ripresa significativa di queste importazioni. In altre parole, senza questi diluenti, la produzione venezuelana rimane limitata.

Anche nel lungo termine, i dati invitano alla cautela. Dal 2010, gli aumenti annuali della produzione venezuelana non hanno mai superato i 420.000 barili al giorno, mentre alcune fasi di declino hanno raggiunto quasi gli 800.000 barili al giorno. Immaginare un aumento sostenibile superiore a 500.000 barili al giorno e all’anno significherebbe un cambiamento radicale di rotta. Una tale svolta richiederebbe investimenti massicci. Le stime superano i 110 miliardi di dollari per l’esplorazione e la produzione, ai quali bisognerebbe aggiungere circa 50 miliardi per i porti, le pre-raffinerie e le infrastrutture di trasporto. Tuttavia, con prezzi del petrolio inferiori a 60 dollari al barile, l’incentivo economico è debole, soprattutto in un contesto politico instabile. Se questi investimenti tardano ad arrivare, le aspettative di un rapido ritorno dell’offerta rischiano di essere riviste al ribasso.

Gravi vincoli strutturali e opportunità molto mirate

Questi vincoli si ritrovano nell’analisi delle aziende del settore. Il Venezuela presenta una serie di fattori dissuasivi: precedenti di espropriazione, incertezza giuridica, corruzione, burocrazia pesante e infrastrutture degradate. La natura stessa delle riserve, prevalentemente di greggio pesante, aumenta ulteriormente il costo e la complessità dei progetti. In queste condizioni, un afflusso massiccio di capitali stranieri rimane improbabile, a meno di un cambiamento radicale a livello istituzionale nel Paese e di un aumento dei prezzi del petrolio.

Alcune aziende dispongono tuttavia di un’esposizione specifica. Chevron (CVX), già presente nel Paese, potrebbe beneficiare di licenze commerciali mirate concesse dalle autorità statunitensi. La franco-americana Schlumberger (SLB) è naturalmente posizionata quando si tratta di mantenere o ripristinare gli impianti esistenti, senza necessariamente impegnare capitali ingenti a lungo termine. Il caso di ConocoPhillips (COP) è particolare. L’espropriazione dei suoi beni nel 2007 le conferisce un vantaggio giuridico unico in un contesto di transizione. Un potere che cerca di ripristinare la credibilità internazionale potrebbe essere incentivato a risolvere alcune controversie emblematiche per inviare un segnale agli investitori. In questo caso specifico, la posta in gioco non è un rapido aumento della produzione, ma il riconoscimento di una passività storica.

In conclusione, la cattura di Maduro modifica profondamente il panorama politico venezuelano, ma le sue implicazioni sul petrolio dipenderanno da fattori molto concreti e ancora sconosciuti: continuità dei flussi, disponibilità di diluenti, sicurezza delle infrastrutture e capacità di attrarre capitali in un contesto credibile. Poiché il mercato anticipa già un ritorno dell’offerta, il vero rischio non è una sorpresa positiva sulla produzione, ma piuttosto che l’aumento atteso richieda tempo per concretizzarsi.