La captura de Nicolás Maduro por parte de Estados Unidos trastoca el panorama político venezolano, pero su impacto real en el mercado petrolero sigue siendo incierto. La producción, las exportaciones, las reservas y el posicionamiento de los inversores sugieren que el riesgo de una crisis inmediata en el suministro es limitado, a pesar de las expectativas ya muy marcadas.

Continuidad operativa a pesar de la crisis política

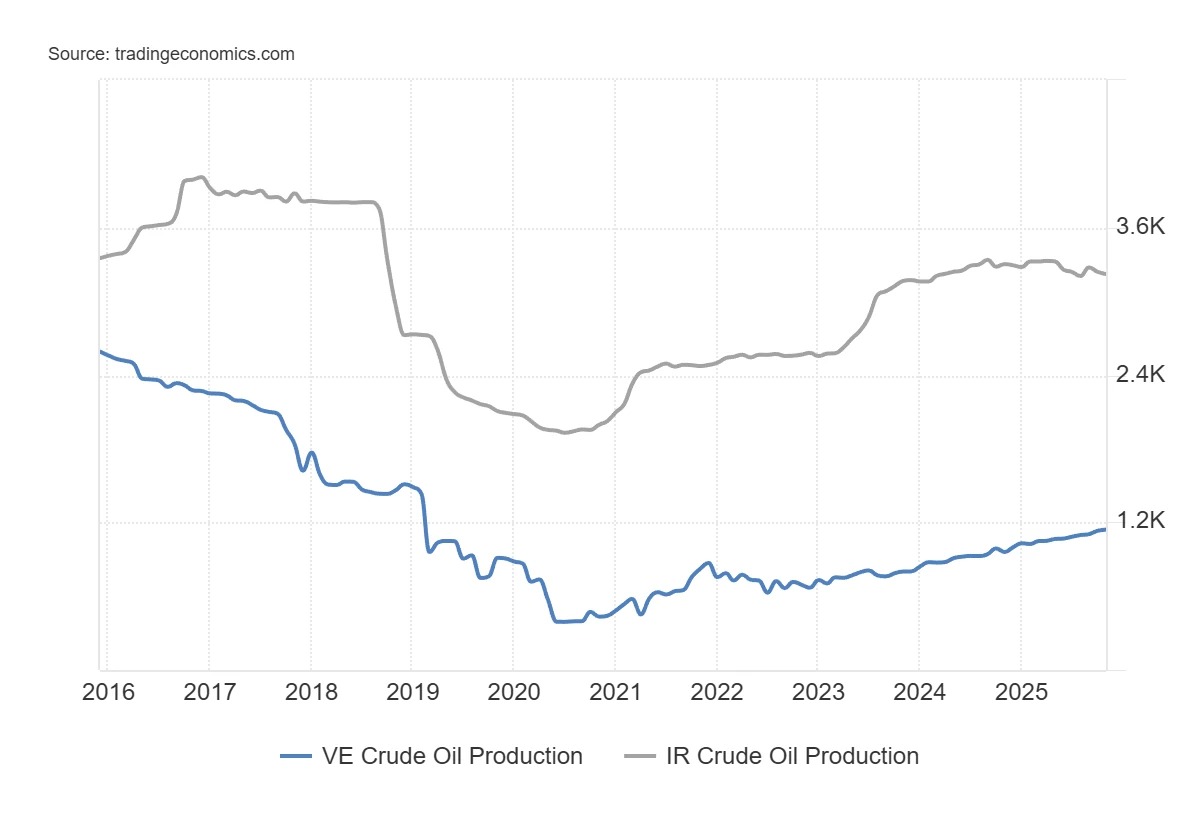

En este momento, los datos disponibles sugieren una continuidad de los flujos venezolanos. La producción venezolana oscila entre 750 000 y 800 000 barriles diarios, frente a los más de 3 millones de principios de la década de 2000.

Las exportaciones se mantienen en consonancia con este nivel, ya que el consumo interno absorbe una parte marginal de los volúmenes. Las existencias en tierra no han mostrado variaciones significativas durante el aumento de las tensiones. El excedente neto observado desde el inicio de la secuencia política se estima en unos 100 000 barriles diarios, un volumen que las capacidades de almacenamiento actuales pueden absorber durante varias semanas, incluso algunos meses.

Mientras existan estas capacidades de almacenamiento, no hay ninguna restricción técnica inmediata que obligue a cerrar los pozos.

A corto plazo, una interrupción rápida de los flujos no se debería a una decisión económica, sino a una crisis operativa: sabotaje, bloqueo de terminales, huelgas o interrupción logística. En ausencia de tales acontecimientos, los flujos continúan.

Un peso que se ha vuelto marginal en un mercado mundial bien abastecido

También hay que situar a Venezuela en el contexto mundial. Con menos del 1 % de la producción mundial, el país ya no tiene la capacidad de provocar por sí solo una crisis de suministro. Su peso no es comparable al de actores como Irán, que controla alrededor del 3 % de la producción mundial y el 25 % del comercio marítimo de petróleo en algunas zonas sensibles.

Esta interpretación es coherente con la posición actual de los inversores en el petróleo. Los datos de la CFTC muestran que los gestores sistemáticos y los fondos seguidores registran hoy en día posiciones bajistas especialmente elevadas. La proporción de posiciones cortas netas mantenidas por el «managed money» se sitúa en niveles que rara vez se han observado desde finales de la década de 2000. En otras palabras, gran parte del escenario negativo ya está integrado en las carteras.

Por el contrario, los hedgers comerciales (actores directamente expuestos a los flujos físicos, como los productores) han reducido progresivamente sus coberturas de venta y se acercan a zonas históricamente asociadas a mínimos en el precio del petróleo. Este tipo de divergencia entre especuladores muy cortos y hedgers más constructivos suele aparecer cuando el mercado anticipa una abundancia de oferta que luego tarda en materializarse. El posicionamiento no indica un cambio inmediato, pero sugiere que el consenso bajista se basa más en anticipaciones que en un deterioro observado de los flujos.

Esta configuración explica por qué los precios pueden permanecer insensibles a pesar del enorme potencial. El mercado mundial del petróleo evoluciona actualmente con unas reservas globalmente cómodas y una dinámica de la oferta que va mucho más allá del caso venezolano. En las últimas semanas, las reservas onshore mundiales incluso han sido solicitadas, con una acumulación en China y retiradas observadas por parte de la OPEP.

Previsiones de retorno de la oferta y límites estructurales del crudo venezolano

A corto plazo, la situación política que atraviesa Venezuela puede incluso alimentar las previsiones de excedentes. La perspectiva de una flexibilización de las sanciones o de la liberación de las reservas alimenta la idea de una futura afluencia de barriles. Algunos analistas hablan de varias decenas de millones de barriles que podrían movilizarse. Sin embargo, este razonamiento se basa más en hipótesis políticas que en capacidades industriales. De hecho, gran parte del petróleo venezolano es crudo extrapesado, con una gravedad, un contenido de azufre y una concentración de metales más elevados que en el resto del mundo.

Este tipo de petróleo no puede producirse ni exportarse sin diluyentes, principalmente condensado, que deben importarse. En este momento, no hay señales claras que indiquen una recuperación significativa de estas importaciones. En otras palabras, sin estos diluyentes, la producción venezolana sigue estando limitada. A largo plazo, las cifras también invitan a la prudencia. Desde 2010, los aumentos anuales de la producción venezolana nunca han superado los 420 000 barriles diarios, mientras que algunas fases de descenso han alcanzado casi los 800 000 barriles diarios. Imaginar un aumento sostenible superior a 500 000 barriles diarios al año supondría un cambio radical de rumbo. Tal ruptura requeriría inversiones masivas. Las estimaciones superan los 110 000 millones de dólares para la exploración y la producción, a los que habría que añadir unos 50 000 millones para puertos, prerrafinaderías e infraestructuras de transporte. Sin embargo, con precios del petróleo inferiores a 60 dólares por barril, el incentivo económico es escaso, sobre todo en un entorno político inestable. Si estas inversiones se retrasan, las expectativas de un rápido retorno de la oferta podrían revisarse a la baja.

Graves limitaciones estructurales y oportunidades muy específicas

Estas limitaciones se reflejan en el análisis de las empresas del sector. Venezuela acumula factores disuasorios: antecedentes de expropiación, inseguridad jurídica, corrupción, burocracia pesada e infraestructuras deterioradas. La propia naturaleza de las reservas, en su mayoría crudo pesado, aumenta aún más el coste y la complejidad de los proyectos. En estas condiciones, sigue siendo poco probable una afluencia masiva de capital extranjero, a menos que se produzca un cambio radical en las instituciones del país y un aumento de los precios del petróleo. No obstante, algunas empresas tienen una exposición específica. Chevron (CVX), que ya está presente en el país, podría beneficiarse de licencias comerciales específicas concedidas por las autoridades estadounidenses. La empresa franco-estadounidense Schlumberger (SLB) está naturalmente posicionada cuando se trata de mantener o rehabilitar las instalaciones existentes, sin necesidad de realizar grandes inversiones de capital a largo plazo. La expropiación de sus activos en 2007 le confiere una ventaja jurídica única en un contexto de transición. Un poder que busca restaurar su credibilidad internacional podría verse impulsado a resolver ciertos litigios emblemáticos con el fin de enviar una señal a los inversores. En este caso concreto, lo que está en juego no es un rápido aumento de la producción, sino el reconocimiento de un pasivo histórico.

En conclusión, la captura de Maduro modifica profundamente el panorama político venezolano, pero sus implicaciones para el petróleo dependerán de factores muy concretos que aún se desconocen: la continuidad de los flujos, la disponibilidad de diluyentes, la seguridad de las infraestructuras y la capacidad de atraer capital en un entorno creíble. Dado que el mercado ya anticipa un retorno de la oferta, el verdadero riesgo no es una sorpresa positiva en la producción, sino más bien que el aumento esperado tarde en llegar.