Арест Николаса Мадуро США всколыхнул политическую ситуацию в Венесуэле, но его реальное влияние на нефтяной рынок остается неопределенным. Производство, экспорт, запасы и позиция инвесторов позволяют предположить, что риск немедленного шока предложения ограничен, несмотря на уже очень выраженные ожидания.

Операционная непрерывность несмотря на политический шок

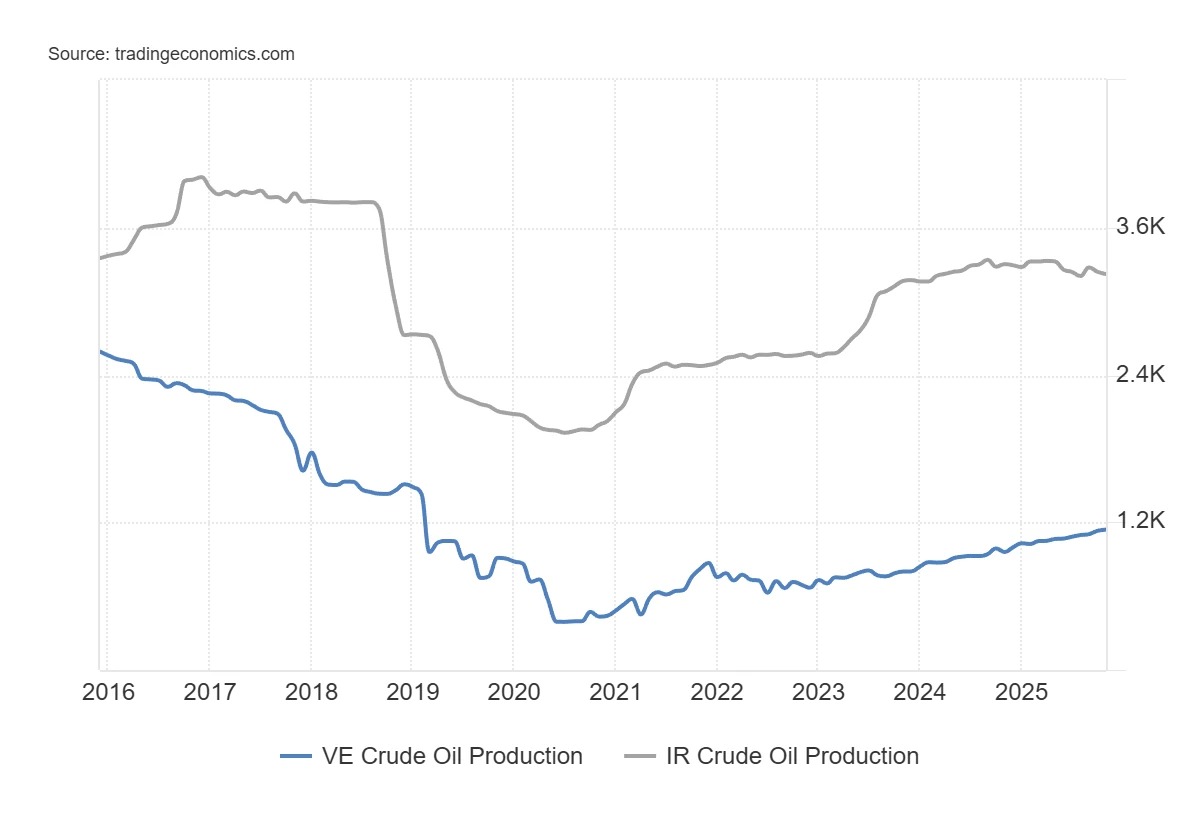

На данный момент имеющиеся данные указывают на непрерывность поставок из Венесуэлы. Производство в Венесуэле колеблется от 750 000 до 800 000 баррелей в день, по сравнению с более чем 3 миллионами в начале 2000-х годов.

Экспорт остается на том же уровне, поскольку внутреннее потребление поглощает лишь незначительную часть объемов. Наземные запасы не показали значительных изменений во время роста напряженности. Чистый профицит, наблюдаемый с начала политической кризиса, оценивается примерно в 100 000 баррелей в день, что соответствует объему, который текущие складские мощности могут поглотить в течение нескольких недель или даже нескольких месяцев.

Пока эти складские мощности существуют, нет никаких непосредственных технических ограничений, вынуждающих закрывать скважины. В краткосрочной перспективе быстрое прерывание поставок будет вызвано не экономическими соображениями, а операционным шоком: саботажем, блокированием терминалов, забастовками или сбоями в логистике. В отсутствие таких событий поставки продолжаются.

Маргинальное значение на хорошо снабженном мировом рынке

Необходимо также рассмотреть Венесуэлу в глобальном контексте. С долей менее 1 % в мировом производстве страна больше не способна самостоятельно вызвать шок предложения. Ее вес несопоставим с весом таких игроков, как Иран, который контролирует около 3 % мирового производства и 25 % морской торговли нефтью в некоторых чувствительных зонах.

Эта интерпретация, кстати, согласуется с текущей позицией инвесторов по нефти. Данные CFTC показывают, что системные менеджеры и фонды, следующие за рынком, сегодня демонстрируют особенно высокие позиции по продажам. Доля чистых коротких позиций, удерживаемых «управляемыми деньгами», находится на уровне, который редко наблюдался с конца 2000-х годов. Другими словами, большая часть негативного сценария уже учтена в портфелях.

В то же время коммерческие хеджеры (участники, непосредственно подверженные влиянию физических потоков, такие как производители) постепенно сокращают свои короткие позиции и приближаются к уровням, исторически связанным с минимумами цен на нефть. Такого рода расхождение между спекулянтами с очень короткими позициями и более конструктивными хеджерами обычно возникает, когда рынок ожидает изобилия предложения, которое затем долго не материализуется. Позиционирование не сигнализирует о немедленном развороте, но предполагает, что медвежий консенсус основан скорее на ожиданиях, чем на наблюдаемом ухудшении потоков.

Эта конфигурация объясняет, почему цены могут оставаться невосприимчивыми, несмотря на огромный потенциал. Мировой рынок нефти в настоящее время развивается с комфортными запасами в целом и динамикой предложения, которая значительно превышает только венесуэльский случай. В последние недели мировые наземные запасы даже были востребованы, с накоплением в Китае и оттоком со стороны ОПЕК.

Ожидания восстановления предложения и структурные ограничения венесуэльской нефти

В краткосрочной перспективе политическая ситуация в Венесуэле может даже усилить ожидания избытка. Перспектива смягчения санкций или освобождения запасов подпитывает идею будущего притока баррелей. Некоторые аналитики говорят о нескольких десятках миллионов баррелей, которые потенциально могут быть мобилизованы. Однако это рассуждение основано скорее на политических предположениях, чем на производственных мощностях.

Действительно, большая часть венесуэльской нефти является сверхтяжелой, с более высокой плотностью, содержанием серы и концентрацией металлов, чем в остальном мире. Этот тип нефти не может добываться и экспортироваться без разбавителей, в основном конденсата, которые должны импортироваться. На данный момент нет никаких явных признаков значительного возобновления этих импортных поставок. Другими словами, без этих разбавителей добыча в Венесуэле остается ограниченной. В долгосрочной перспективе цифры также побуждают к осторожности. С 2010 года ежегодный рост венесуэльской добычи никогда не превышал 420 000 баррелей в сутки, в то время как в некоторые периоды снижения добычи достигала почти 800 000 баррелей в сутки. Представить себе устойчивый рост более чем на 500 000 баррелей в день в год означало бы радикальное изменение траектории развития. Такой перелом потребовал бы огромных инвестиций. Оценки превышают 110 миллиардов долларов на разведку и добычу, к которым следует добавить около 50 миллиардов на порты, нефтеперерабатывающие заводы и транспортную инфраструктуру. Однако при цене на нефть ниже 60 долларов за баррель экономический стимул невелик, особенно в условиях нестабильной политической обстановки. Если эти инвестиции будут затягиваться, ожидания быстрого восстановления предложения могут быть пересмотрены в сторону понижения.

Серьезные структурные ограничения и очень узконаправленные возможности

Эти ограничения отражены в анализе компаний сектора. Венесуэла сочетает в себе множество сдерживающих факторов: история экспроприации, правовая неопределенность, коррупция, тяжелая бюрократия и изношенная инфраструктура. Сама природа запасов, в основном тяжелой нефти, еще больше увеличивает стоимость и сложность проектов. В этих условиях массовый приток иностранного капитала остается маловероятным, если не произойдет радикальных изменений на институциональном уровне в стране и роста цен на нефть.

Тем не менее, некоторые компании имеют особые преимущества. Chevron (CVX), уже присутствующая в стране, может воспользоваться целевыми торговыми лицензиями, выданными американскими властями. Франко-американская компания Schlumberger (SLB) занимает естественную позицию, когда речь идет о поддержании или восстановлении существующих объектов, не требующих обязательно вложения значительных капиталов в долгосрочной перспективе. Экспроприация ее активов в 2007 году дает ей уникальный юридический рычаг в условиях переходного периода. Власти, стремящиеся восстановить международный авторитет, могут быть заинтересованы в урегулировании некоторых знаковых споров, чтобы послать сигнал инвесторам. В данном конкретном случае речь идет не о быстром увеличении добычи, а о признании исторического долга.

В заключение, захват Мадуро глубоко меняет политический ландшафт Венесуэлы, но его последствия для нефтяной отрасли будут зависеть от очень конкретных факторов, которые на сегодняшний день неизвестны: непрерывность поставок, доступность разбавителей, безопасность инфраструктуры и способность привлекать капитал в условиях надежности. Поскольку рынок уже ожидает возобновления поставок, реальный риск заключается не в приятном сюрпризе в виде роста добычи, а в том, что ожидаемое увеличение может задержаться.