De arrestatie van Nicolas Maduro door de Verenigde Staten zorgt voor grote onrust in het politieke landschap van Venezuela, maar de werkelijke impact op de oliemarkt blijft onzeker. De productie, export, voorraden en positie van investeerders wijzen erop dat het risico op een onmiddellijke schok in het aanbod beperkt is, ondanks de reeds zeer uitgesproken verwachtingen.

Operationele continuïteit ondanks de politieke schok

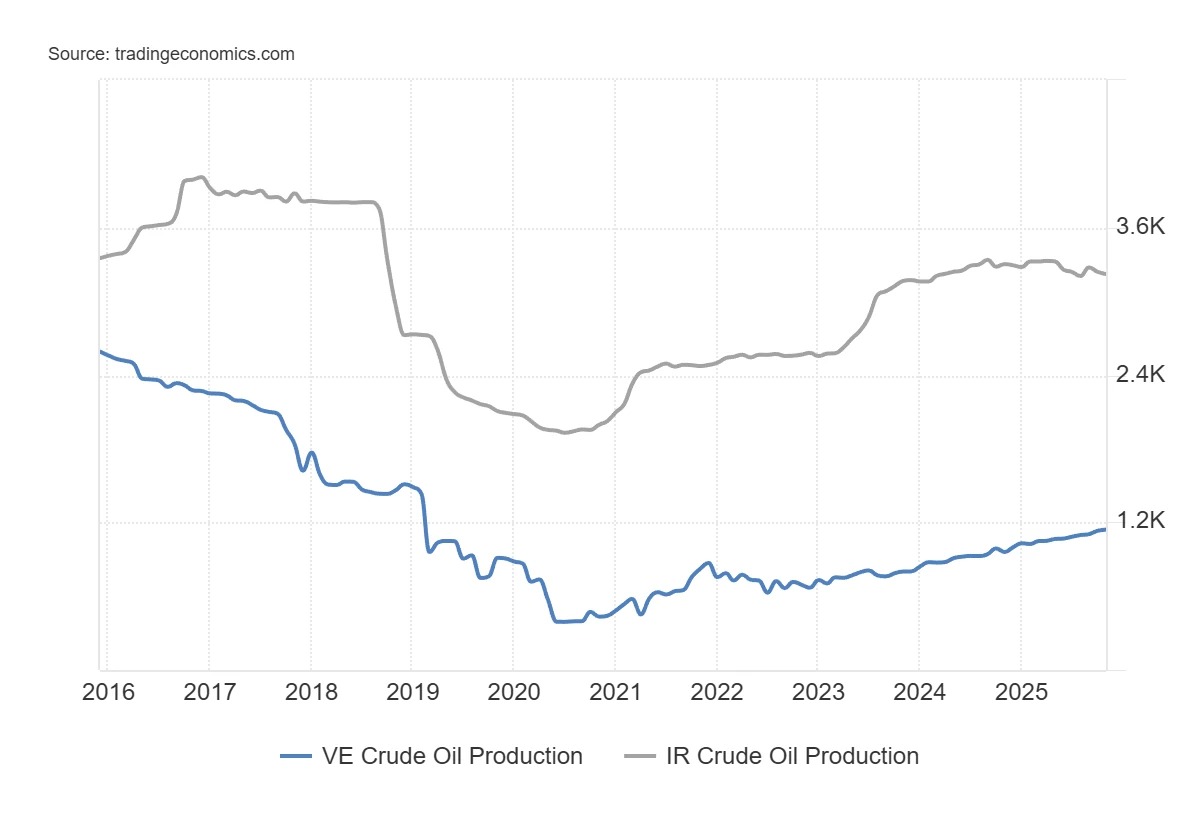

Op dit moment wijzen de beschikbare gegevens op een continuïteit van de Venezolaanse stromen. De Venezolaanse productie schommelt rond de 750.000 tot 800.000 vaten per dag, tegenover meer dan 3 miljoen in het begin van de jaren 2000.

De export blijft in overeenstemming met dit niveau, aangezien de binnenlandse consumptie slechts een marginaal deel van de volumes opneemt. De onshorevoorraden vertoonden geen significante veranderingen tijdens de toenemende spanningen. Het netto overschot dat sinds het begin van de politieke crisis is waargenomen, wordt geschat op ongeveer 100.000 vaten per dag, een volume dat de huidige opslagcapaciteit gedurende meerdere weken of zelfs enkele maanden kan absorberen. Zolang deze opslagcapaciteit bestaat, is er geen onmiddellijke technische noodzaak om putten te sluiten. Op korte termijn zou een snelle onderbreking van de stromen dus niet het gevolg zijn van een economische afweging, maar van een operationele schok: sabotage, blokkering van terminals, stakingen of logistieke verstoringen. Als dergelijke gebeurtenissen uitblijven, blijven de stromen op gang.

Een marginale rol in een goed bevoorraade wereldmarkt

Venezuela moet ook in een mondiale context worden geplaatst. Met minder dan 1 % van de wereldproductie heeft het land niet langer het vermogen om in zijn eentje een aanbodschok te veroorzaken. Zijn gewicht is niet te vergelijken met dat van spelers als Iran, dat ongeveer 3 % van de wereldproductie en 25 % van de maritieme oliehandel in bepaalde gevoelige zones controleert.

Deze interpretatie sluit overigens aan bij de huidige positie van beleggers ten aanzien van olie. Uit gegevens van de CFTC blijkt dat systematische beheerders en follow-upfondsen momenteel bijzonder hoge shortposities hebben. Het aandeel van de netto shortposities van ‘managed money’ bevindt zich op een niveau dat sinds het einde van de jaren 2000 zelden is waargenomen. Met andere woorden, een groot deel van het negatieve scenario is al in de portefeuilles verwerkt.

Daarentegen hebben commerciële hedgers (actoren die rechtstreeks blootgesteld zijn aan fysieke stromen, zoals producenten) hun shortposities geleidelijk afgebouwd en naderen ze niveaus die historisch gezien geassocieerd worden met dieptepunten in de olieprijs. Dit soort divergentie tussen zeer short speculanten en meer constructieve hedgers doet zich doorgaans voor wanneer de markt anticipeert op een overvloed aan aanbod die vervolgens uitblijft. De positionering duidt niet op een onmiddellijke ommekeer, maar suggereert wel dat de bearish consensus meer gebaseerd is op verwachtingen dan op een waargenomen verslechtering van de stromen.

Deze situatie verklaart waarom de prijzen ondanks het enorme potentieel ongevoelig kunnen blijven. De wereldwijde oliemarkt evolueert momenteel met over het algemeen comfortabele voorraden en een aanboddynamiek die veel verder gaat dan alleen het geval van Venezuela. De afgelopen weken is er zelfs een beroep gedaan op de wereldwijde onshorevoorraden, met een accumulatie in China en onttrekkingen aan de kant van de OPEC.

Verwachtingen van een terugkeer van het aanbod en structurele beperkingen van Venezolaanse ruwe olie

Op korte termijn kan de politieke situatie in Venezuela zelfs verwachtingen van een overschot voeden. Het vooruitzicht van een versoepeling van de sancties of het vrijgeven van voorraden voedt het idee van een toekomstige toestroom van vaten. Sommige analisten hebben het over tientallen miljoenen vaten die potentieel beschikbaar zouden zijn. Deze redenering is echter meer gebaseerd op politieke veronderstellingen dan op industriële capaciteiten. Een groot deel van de Venezolaanse olie is namelijk extra zware ruwe olie, met een hogere dichtheid, een hoger zwavelgehalte en een hogere concentratie aan metalen dan in de rest van de wereld. Dit type olie kan niet worden geproduceerd of geëxporteerd zonder verdunningsmiddelen, voornamelijk condensaat, die moeten worden geïmporteerd. Op dit moment zijn er geen duidelijke signalen die wijzen op een aanzienlijk herstel van deze import. Met andere woorden, zonder deze verdunningsmiddelen blijft de Venezolaanse productie beperkt. Op de lange termijn nopen de cijfers ook tot voorzichtigheid. Sinds 2010 is de jaarlijkse stijging van de Venezolaanse productie nooit hoger geweest dan 420.000 vaten per dag, terwijl sommige dalingsfasen bijna 800.000 vaten per dag bedroegen. Een duurzame stijging van meer dan 500.000 vaten per dag en per jaar zou een radicale koerswijziging vergen. Een dergelijke ommekeer zou enorme investeringen vereisen. De ramingen bedragen meer dan 110 miljard dollar voor exploratie en productie, waaraan nog eens ongeveer 50 miljard dollar moet worden toegevoegd voor havens, voorraffinaderijen en transportinfrastructuur. Bij olieprijzen van minder dan 60 dollar per vat is de economische prikkel echter gering, vooral in een onstabiele politieke omgeving. Als deze investeringen uitblijven, dreigen de verwachtingen van een snel herstel van het aanbod naar beneden te worden bijgesteld.

Zware structurele beperkingen en zeer gerichte kansen

Deze beperkingen komen ook naar voren in de analyse van bedrijven in de sector. Venezuela heeft te maken met een aantal ontmoedigende factoren: een geschiedenis van onteigeningen, rechtsonzekerheid, corruptie, zware bureaucratie en vervallen infrastructuur. De aard van de reserves, die voornamelijk uit zware ruwe olie bestaan, maakt de projecten nog duurder en complexer. Onder deze omstandigheden blijft een massale instroom van buitenlands kapitaal onwaarschijnlijk, tenzij er een radicale verandering plaatsvindt op institutioneel niveau in het land en de olieprijzen stijgen.

Sommige bedrijven hebben echter een specifieke blootstelling. Chevron (CVX), dat al aanwezig is in het land, zou kunnen profiteren van gerichte handelsvergunningen die worden verleend door de Amerikaanse autoriteiten. Het Frans-Amerikaanse Schlumberger (SLB) is van nature goed gepositioneerd als het gaat om het onderhoud of de renovatie van bestaande installaties, zonder dat daarvoor noodzakelijkerwijs op lange termijn veel kapitaal hoeft te worden geïnvesteerd. De onteigening van zijn activa in 2007 geeft het bedrijf een unieke juridische hefboom in een overgangssituatie. Een regering die haar internationale geloofwaardigheid wil herstellen, zou ertoe kunnen worden aangezet om bepaalde symbolische geschillen te beslechten om zo een signaal af te geven aan investeerders. In dit specifieke geval gaat het niet om een snelle stijging van de productie, maar om de erkenning van een historisch passief.

Concluderend kan worden gesteld dat de arrestatie van Maduro het politieke landschap in Venezuela ingrijpend verandert, maar dat de gevolgen voor de oliesector afhankelijk zullen zijn van zeer concrete factoren die op dit moment nog onbekend zijn: continuïteit van de stromen, beschikbaarheid van verdunningsmiddelen, veiligheid van de infrastructuur en het vermogen om kapitaal aan te trekken in een geloofwaardige omgeving. Aangezien de markt al anticipeert op een herstel van het aanbod, is het echte risico niet dat de productie positief verrast, maar eerder dat de verwachte stijging op zich laat wachten.