")

Kiedy Stream Finance ogłosiło stratę w wysokości 93 milionów dolarów, jego XUSD załamał się, ujawniając efekt domina w innych protokołach zdecentralizowanych finansów.

Korzystając z wiedzy Pascala Tallaridy, założyciela Jarvis Network i trenera w Alyra, przyglądamy się różnym podmiotom, na które miało to wpływ, przyczynom i skutkom tej sprawy, a także zagrożeniom, jakie może to stanowić dla DeFi.

Czy sprawa Stream Finance i jego XUSD zagraża DeFi?

W ostatnich dniach nerwy łowców zysków są wystawione na ciężką próbę w zdecentralizowanych finansach (DeFi), najpierw w związku z poniedziałkowym włamaniem do Balancer (BAL) o wartości 130 milionów dolarów, a teraz w związku ze skandalem wokół Stream Finance i jego XUSD.

Przypomnijmy, że zespoły protokołu ujawniły stratę w wysokości 93 milionów dolarów, przypisaną „zewnętrznemu zarządzającemu funduszami”. Ta dziura w kasie ma bezpośredni wpływ na rezerwy XUSD, który można nazwać stablecoinem, ale w rzeczywistości jest raczej tokenem zysków, który przed kryzysem oferował nawet 18% odsetek składanych.

Podczas gdy przed tymi wydarzeniami protokół deklarował 530 milionów dolarów aktywów pod zarządzaniem, przy całkowitej wartości zablokowanej (TVL) użytkowników wynoszącej 163 miliony dolarów, obecnie ta sama TVL wynosi 94 miliony dolarów, zgodnie z danymi DefiLlama.

W ujęciu indywidualnym straty te, choć znaczne, pozostają w dużej mierze możliwe do opanowania dla ekosystemu DeFi. Problem polega na tym, że w przypadku Stream Finance obserwujemy efekt domina w odniesieniu do kilku protokołów.

Pętle pożyczkowe zwiększają ryzyko

Równolegle Pascal Tallarida, założyciel Jarvis Network i trener w Alyra, powraca do kwestii pętli pożyczkowych, czyli loopingu, który polega na pożyczeniu aktywów w celu złożenia ich jako zabezpieczenie i ponownym zaciągnięciu pożyczki. Pozwala to zmaksymalizować zyski, ale także zwiększa ryzyko:

Wielu inwestorów zaczęło stosować pętle. Kupili XUSD, zdeponowali je na rynku pieniężnym, pożyczyli USDC lub inne stablecoiny i ponownie kupili XUSD. Zespół stojący za XUSD sam to zrobił. Oznacza to, że pożyczał dolary od różnych protokołów [Morpho, Euler, przyp. red.].

To właśnie dzięki tej strategii Stream Finance mogło pochwalić się ponad 500 milionami dolarów aktywów pod zarządzaniem, co stanowiło podwójne liczenie, bez którego rzeczywista wartość TVL była niższa.

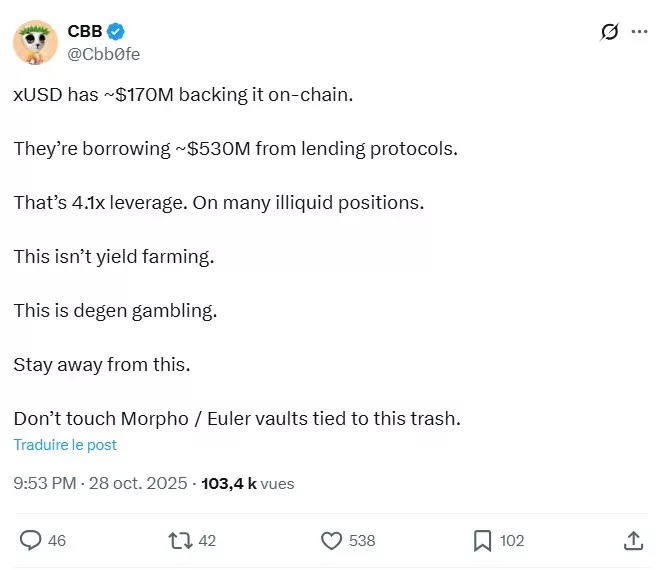

Praktyka ta wywołała pytania ze strony społeczności, w odpowiedzi na które zespoły protokołu obiecały w ostatnich dniach przedstawić dowody rezerw. Wśród sygnałów ostrzegawczych można wymienić między innymi tweet z 28 października:

W serwisie DefiLlama wartość TVL zaczęła spadać już 27 października, co świadczy albo o wykorzystaniu informacji poufnych, albo o utracie zaufania inwestorów. Od czasu wydarzeń, o których obecnie wiemy, wiele pozycji jest obecnie zablokowanych, jak wyjaśnia Pascal Tallarida:

Problem polega na tym, że ponieważ XUSD był powszechnie wykorzystywany jako zabezpieczenie, priorytetem osób pożyczających USDC lub inne aktywa i akceptujących XUSD jako zabezpieczenie było wycofanie swoich środków. Jednak jedyne środki, które można wycofać, to te, które nie zostały jeszcze pożyczone, więc wszystkie pule z zabezpieczeniem XUSD osiągnęły 100% wykorzystania, a stopy procentowe wzrosły. […] Istnieje ryzyko likwidacji pozycji, ale obecnie ludzie nie chcą likwidować XUSD, ponieważ nie ma sensu likwidować pozycji, aby odzyskać aktywa, których rzeczywiste zabezpieczenie nie jest jeszcze znane.

Aby zrozumieć dalszą część, musimy najpierw powrócić do kilku ważnych pojęć zawartych w tych wypowiedziach. Jeśli chodzi o likwidację, należy pamiętać, że gdy pozycja nie jest już wystarczająco zabezpieczona, likwidatorzy zamykają ją dzięki kapitałowi zdeponowanemu jako zabezpieczenie, a pierwotny właściciel ponosi również karę. Operacja ta jest opłacalna dla likwidatorów, którzy zatrzymują premię wynikającą z kary po wykorzystaniu pozostałego kapitału na pokrycie strat.

W przypadku środków zablokowanych w pulach ma to zastosowanie w przypadku protokołów takich jak Morpho lub Euler, które wykorzystują skarbce, w których zazwyczaj określony składnik aktywów może być pożyczony w zamian za inny określony składnik aktywów. Ma to mniejsze znaczenie w przypadku aplikacji takich jak Aave, gdzie kilka dopuszczonych zabezpieczeń może być wykorzystanych do pożyczenia kilku dopuszczonych aktywów.

Czy kuratorzy pogłębili kryzys?

Po tym niezbędnym wyjaśnieniu przechodzimy teraz do sedna problemu Stream Finance, a mianowicie do zjawiska rozprzestrzeniania się na inne aplikacje DeFi, co przypomina przypadek UST, choć w znacznie mniejszym stopniu.

Aby to zrozumieć, należy zwrócić uwagę na rolę kuratorów, czyli zewnętrznych podmiotów, które określają strategie dotyczące aktywów pożyczanych za pośrednictwem skarbców, w szczególności w zakresie zarządzania ryzykiem i alokacji. Wydaje się, że wiele protokołów może zostać dotkniętych krachiem XUSD:

Do tego dochodzi fakt, że odkryto, iż wiele projektów miało pośrednią ekspozycję na XUSD. Projekty te są obecnie dotknięte skutkami tego wydarzenia, np. projekt Trevee, który zdecydował się współpracować z MEV Capital, a MEV Capital postanowił pożyczyć powierzone środki w zamian za zabezpieczenie w postaci XUSD. Oczywiście nie tylko to zrobili, ale wraz ze spadkiem TVL i wypłatami z protokołu, udział środków pożyczonych w zamian za XUSD wzrósł do 92%.

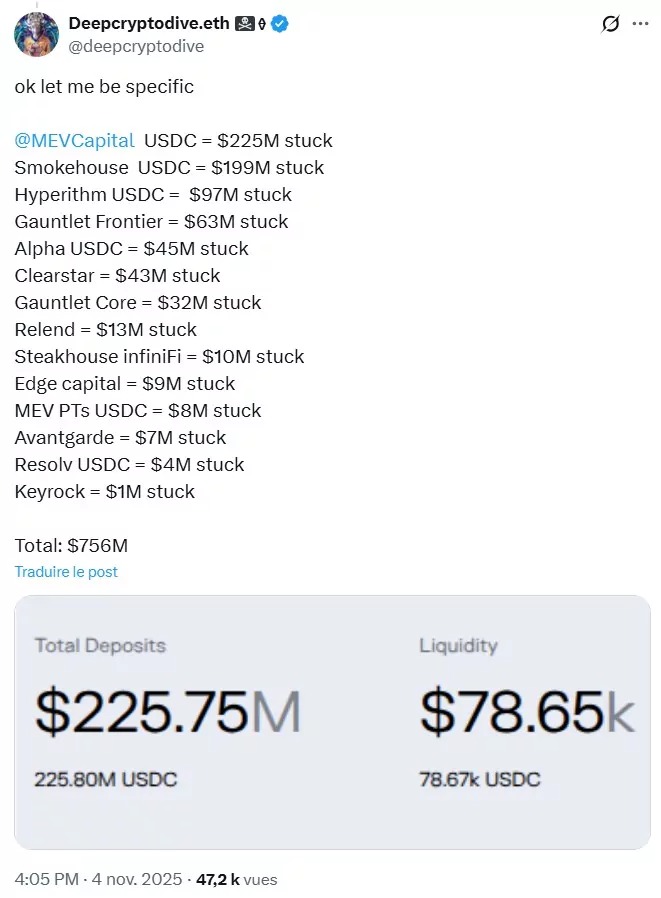

Według Deepcryptodive.eth, który nadzoruje ryzyko dla zarządzającego aktywami on-chain KPK, biorąc pod uwagę ekspozycję na XUSD, w różnych skarbcach Morpho Labs zablokowanych jest łącznie 756 milionów dolarów:

Należy jednak zaznaczyć, że Morpho przekazało oświadczenia kilku swoich partnerów, którzy twierdzą, że nie mają żadnej ekspozycji na XUSD. Dotyczy to na przykład Steakhouse Financial, Gauntlet lub Felix Vanilla.

Ze swojej strony Paul Frambot, współzałożyciel i dyrektor generalny Morpho Labs, zabrał głos na X, aby bronić swojego punktu widzenia:

Skarbiec jest porównywalny z funduszem on-chain i podobnie jak w przypadku tradycyjnych funduszy, niektóre będą osiągać dobre wyniki, a inne nie, ale musimy to zaakceptować i złagodzić, jeśli chcemy zbudować prawdziwie otwarty i zdecentralizowany system. Fakt, że tylko jeden ze około 320 sejfów w aplikacji Morpho był narażony, nawet częściowo, na xUSD, w żadnym wypadku nie dowodzi nieskuteczności modelu; wręcz przeciwnie. Dzięki modelowi izolowanego rynku i sejfu Morpho ponad 319 pozostałych sejfów i ich deponentów, z których każdy ma inny profil ryzyka, nie poniosło żadnej ekspozycji.

System wciąż niedoskonały

Jeśli obecna sytuacja wymaga zastanowienia się nad sposobem generowania zysków w DeFi, nie należy niesłusznie obwiniać Morpho ani żadnego innego protokołu, który mógł zostać wplątany w ten kryzys wbrew swojej woli.

Jednak najbliższe tygodnie mogą dostarczyć wielu informacji na temat zakresu tej sytuacji, co powinno służyć jako lekcja, aby nie przenosić błędów tradycyjnej finansowości na DeFi. Pascal Tallarida podkreśla bowiem, że DeFi „stało się naprawdę złożone”:

Na rynkach pieniężnych, takich jak Morpho, kuratorzy przydzielają środki na różnych rynkach. To oni decydują o zabezpieczeniach, więc mogą z dnia na dzień zaakceptować nowe zabezpieczenie bez pytania Cię o zdanie. Coraz więcej protokołów powierza swoje środki kuratorom w celu zarządzania płynnością. Jest to bez wątpienia bardzo dobry model na przyszłość DeFi, ale model, który można udoskonalić, zwłaszcza w zakresie przejrzystości rzeczywistych ryzyk podejmowanych przez kuratorów. Dlatego właśnie w tradycyjnych finansach istnieją regulacje. To wciąż ludzie popełniają błędy; błędy czasami uczciwe, czasami wynikające z chciwości.

Jednakże, chociaż nasz rozmówca „uważa, że kuratorzy pogłębili kryzys związany z XUSD” i „ma nadzieję, że będzie jakieś „potem”, nie wrzuca wszystkich do jednego worka. Podobnie jak Paul Frambot, przypomina, że „większość skarbców [DeFi] nie jest narażona na XUSD”.

Chociaż wielu kuratorów nie miało więc nic wspólnego z tym produktem, można dokonać uogólnienia z powodu kilku winnych.Punkt zwrotny w DeFi?

Podsumowując, Pascal Tallarida podkreśla czynnik ludzki, który nabiera coraz większego znaczenia w DeFi:

Ten rok nauczył mnie, że w DeFi coraz większą rolę odgrywa czynnik ludzki. Pierwotnie DeFi miało być czymś deterministycznym, gdzie trzeba było po prostu zaufać kodowi. Oczywiście zdarzały się błędy ludzkie, ale były one ograniczone. Obecnie, dzięki kuratorowaniu, uważam, że powróciliśmy do modelu, w którym człowiek odgrywa bardzo ważną rolę, ponieważ to on podejmuje decyzje.

Jeśli rynki ulegną trwałej zmianie, mogą ujawnić się inne problemy niż ten dotyczący Stream Finance, tak jak miało to miejsce w 2022 roku.

Dodając do tego atak hakerski na Balancer, o którym wspominaliśmy na początku artykułu, zaufanie inwestorów może ulec osłabieniu i spowodować wycofanie kapitału. W przypadku Ethereum nie ma to jednak jeszcze miejsca, jeśli odniesiemy TVL do ekwiwalentu ETH, ale nadal jest to statystyka, którą należy obserwować.

Należy również pamiętać, że czasami problemy ujawniają się publicznie dopiero po pewnym czasie, czego dowodem jest włamanie do Moonwell, w wyniku którego haker ukradł 2 razy po 1 milion dolarów w ETH w odstępie mniej niż miesiąca. We wtorek dane on-chain ujawniły również, że zaatakował on również Venus Protocol, kradnąc 664 000 dolarów, oraz Takara Lend, kradnąc około 450 000 dolarów, a także inne protokoły, kradnąc mniejsze kwoty.

Z pewnością ekosystem podniesie się po tej trudnej sytuacji, ale są to historie, które mogą posłużyć do podsycenia pro-regulacyjnych dyskusji niektórych krytyków, gdy ceny ulegną trwałej zmianie.