由我们进行的市值和实现上限比特币主导权(BTC.D)数据分析表明,用户越来越多地使用稳定币,而不是BTC,作为安全飞行。

大多数人都熟悉市值,它是通过流通供应量乘以当前代币价格计算出来的。

实现上限也是一个估值指标,但与市场上限不同的是,用代币最后一次移动时的价格取代当前的代币价格。据说这种方法可以更准确地衡量估值,因为它考虑到并最大限度地减少了丢失和不可恢复的硬币的影响。

据Glassnode估计,目前被盗或丢失的硬币约为700万枚,占流通供应的很大比例。

来源。Glassnode.com

如果一个代币从未移动过,那么该代币的实现价格为零,如果一个代币很长时间没有移动过,那么它的影响将以比当前价格低得多的价格记录下来。因此,活跃的代币构成了已实现上限估值的大部分,提供了一个相对于市值的更全面和有代表性的数字。

然而,已实现的上限并不区分丢失/可收回的代币和深层存储的代币。因此,虽然它确实不强调丢失/可回收币的影响,但它仍然不是一个完美的估值措施。

尽管如此,市值的使用要比变现上限广泛得多。例如在计算BTC.D.

时

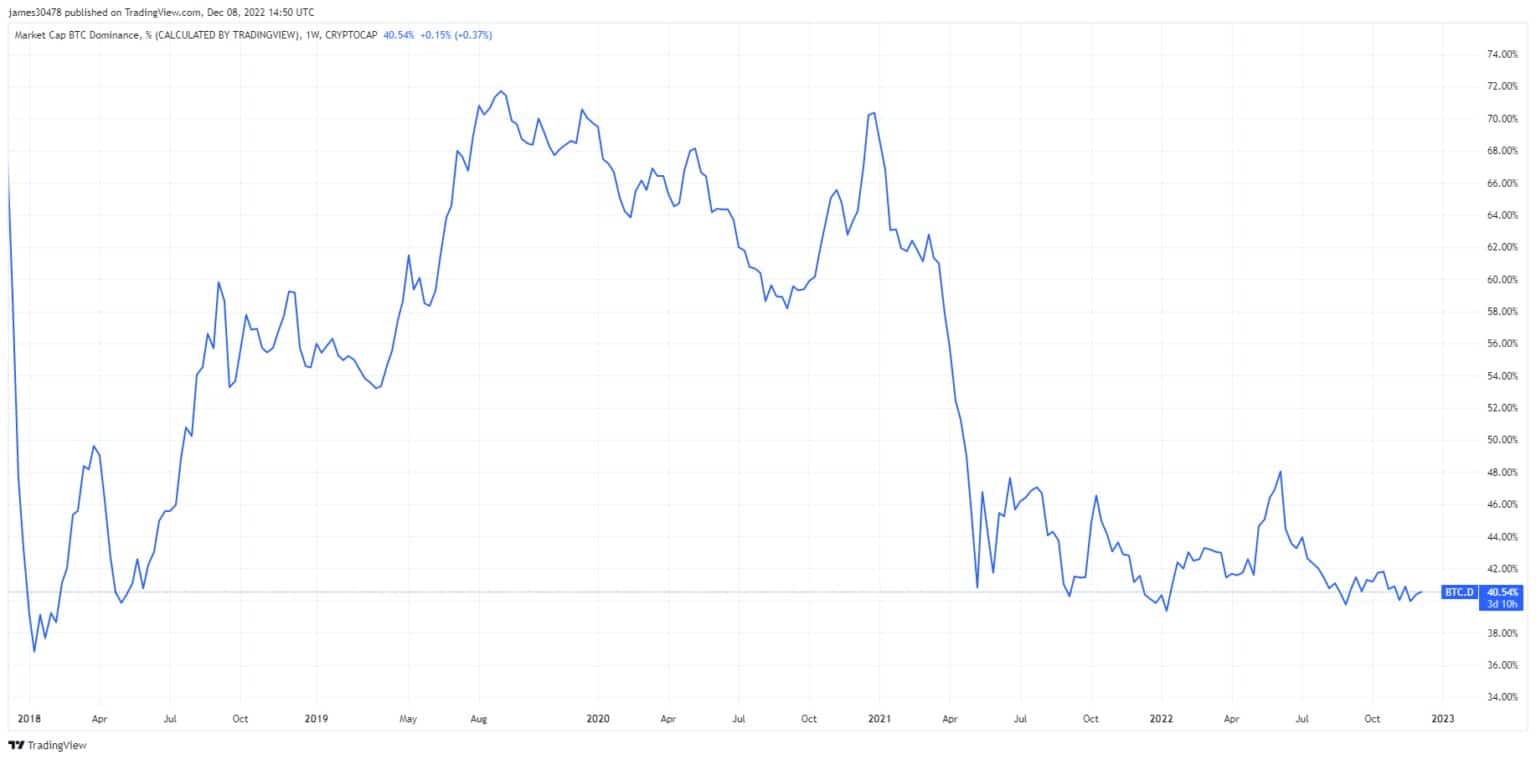

比特币市场主导地位

加密货币市场自市场顶部以来,现在已经超过一年。在这段时间里,BTC.D已经低至38.9%,在Terra内爆和随后的逃往安全地带之后,在6月达到48.6%的峰值。

BTC.D是用加密货币总市值除以比特币市值计算的。目前,比特币的主导地位为40.7%,徘徊在周期低点附近。

在过去的熊市中,BTC.D要高得多,上一轮熊市中,BTC.D高达73.9%。

来源。TradingView.com

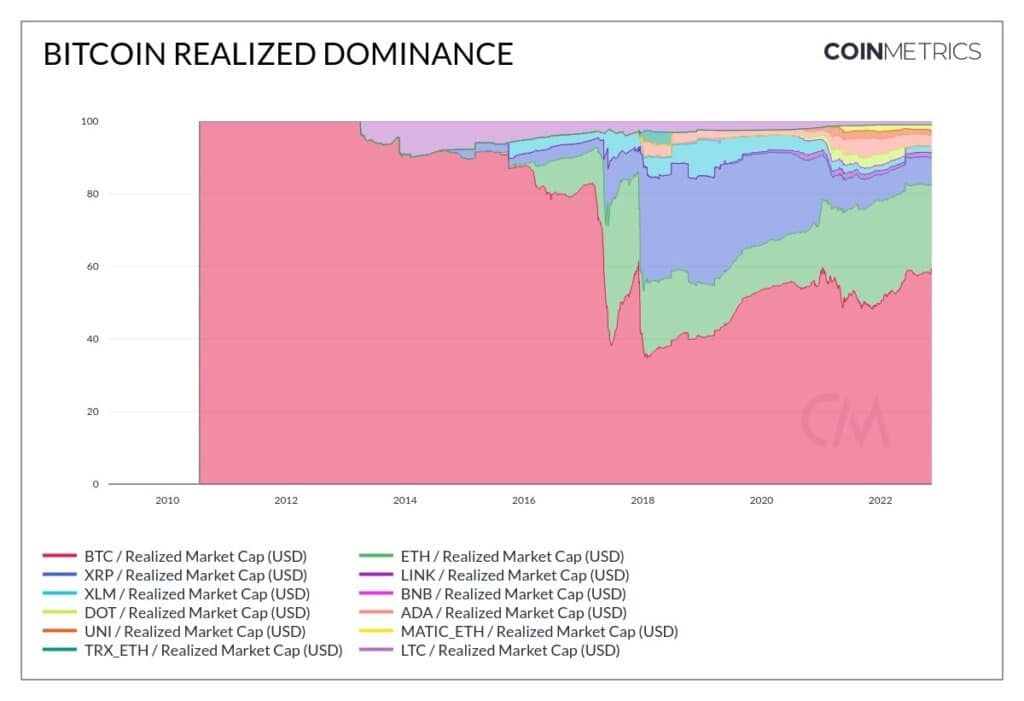

使用已实现的上限,而不是市值,来计算BTC.D,目前的数字是60%,这更符合大部分用户在熊市中循环进入比特币作为安全游戏的预期。

然而,就像计算BTC.D的市值方法一样,在过去的熊市中,已实现的上限方法也显示出主导地位的百分比要高得多(比60%),比如在2015年,当时是90%左右。

这就提出了关于2022年与2015年市场动态变化的问题。

来源。CoinMetrics.com

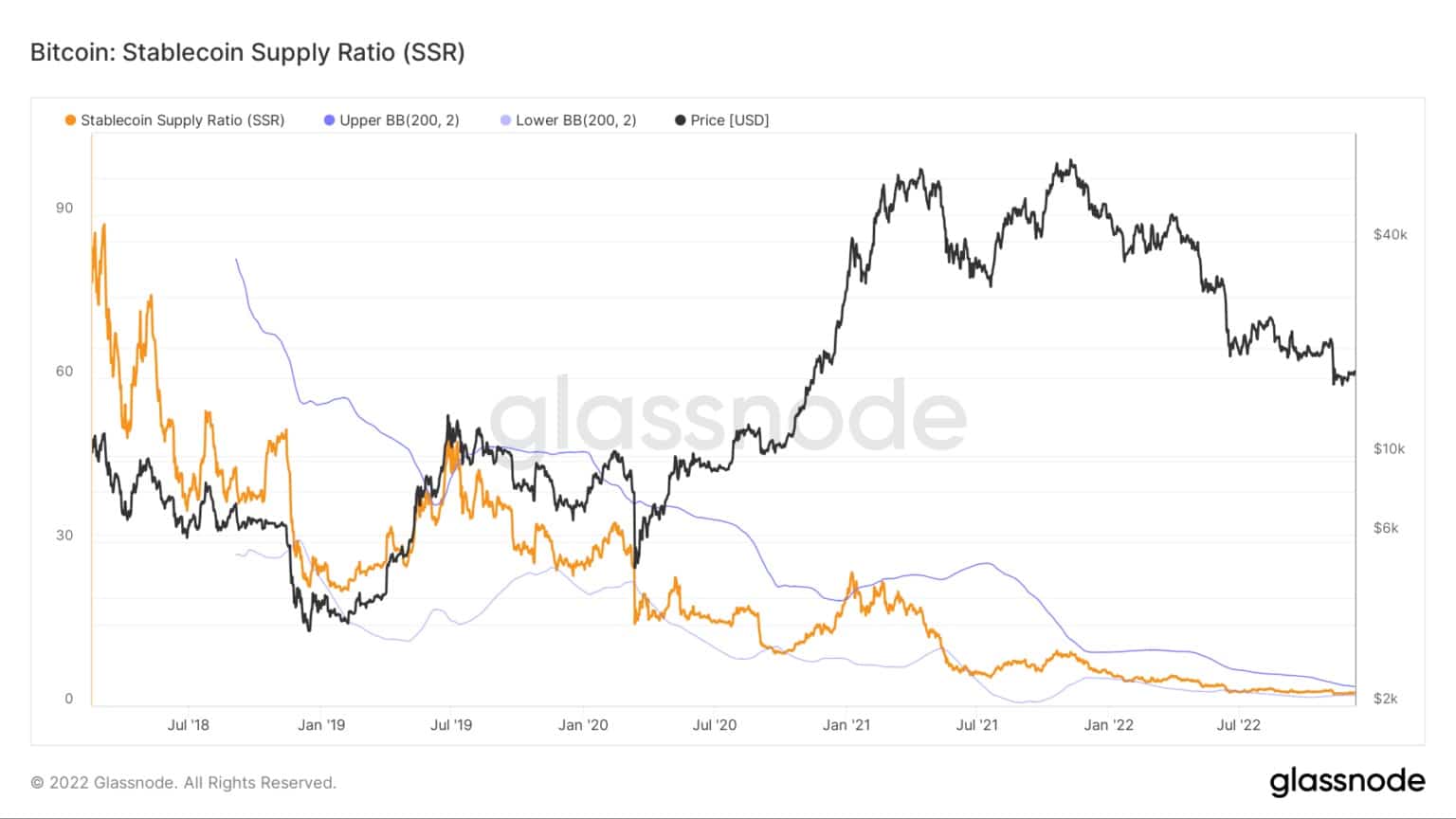

稳定币的崛起

稳定币被设计成无论加密货币价格如何波动都能保持固定价值。它们提供了一种进入和退出头寸的手段,同时在加密货币市场上保留资本。

BitUSD是第一个进入市场的稳定币,于2014年7月推出。但直到2015年,当Tether推出时,稳定币才开始崭露头角。在Tether开始流行之前,投资者倾向于在熊市中循环进入比特币。但自从2017年左右,情况就不是这样了。

下图显示,自2018年以来,比特币:稳定币供应比率(SSR)处于一个宏观的下降趋势,目前的比率约为2。

当SSR较低时,这表明当前的稳定币供应具有较高的购买潜力。换句话说,低的SSR相当于高比例的旁氏稳定币。

当与BTC.D下降的趋势结合起来看,这表明稳定币正在成为安全飞行的首选。

来源。Glassnode.com