:哪些模式经受住了考验?")

交易量下滑和短期利率调整给加密货币相关的上市公司带来了严峻考验。2025年第四季度的财报揭示了这一周期对Coinbase、Bullish、Gemini和Robinhood的影响。Circle凭借USDC则走出一条截然不同的道路。投资者应从中汲取哪些启示?

随着2025年第四季度财报季接近尾声,现在正是进行初步总结的时机。在迄今已发布财报的80%以上的标普500指数成分股公司中,约75%的营收超出预期,近80%的每股收益(EPS)表现优于预期。

今天,我将带大家回顾与加密货币生态系统密切相关的企业的财报表现,首先从交易所平台开始。

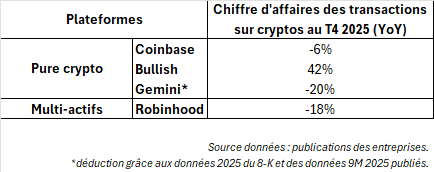

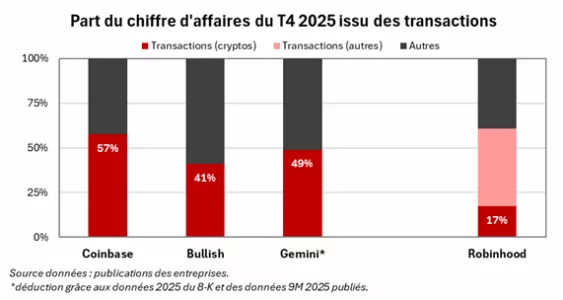

Coinbase、Bullish和Gemini深受加密货币暴跌冲击

这三家企业理所当然地承受了加密货币价格的回调,以及短期利率调整带来的影响(程度较轻)。当交易量放缓且价格回调时,交易平台的佣金收入会自然缩减。

Coinbase

作为行业领军企业,Coinbase的营收下滑5%(17.8亿美元),主要受交易收入环比下降6%的影响。

该公司日益强调机构托管、稳定币及服务等辅助业务的崛起,但第四季度的数据表明,这些业务线并未完全脱离市场周期。受短期收益率回落的影响,订阅和服务收入同样下降了3%。

Bullish

Bullish方面正试图将自身形象从依赖散户投机的现货交易平台,转型为面向机构资金流的市场基础设施。第四季度,该公司“数字资产销售额”(加密资产交易总量)达643亿美元,这一数字虽高,但对实际盈利能力的反映有限。

真正的指标是“调整后收入”,该数据从第三季度的7650万美元增至9250万美元。尽管加密货币价格下跌,但得益于加密期权的成功推出,该收入仍实现了强劲增长。管理层目前正将重心转向衍生品业务,本季度期权交易量超过90亿美元,截至1月31日未平仓合约规模已达40亿美元。其业务布局日益精进,但仍受制于整体市场走势。

Gemini

Gemini的业务特征截然不同,短期内可能更具投机性。其第四季度的(临时)业绩显示,该公司正处于转型之中。业务持续增长,月活跃用户增加17%(约60万),预计全年营收将在1.65亿至1.75亿美元之间,其中服务收入(尤其是信用卡业务)的贡献大于交易佣金。

然而,运营成本远超收入,达到5.2亿至5.3亿美元,导致净亏损接近6亿美元,调整后EBITDA仍为负值,约为-2.6亿美元。此外,首席运营官(COO)、首席财务官(CFO)和总法律顾问同时离职,相关职责正向卡梅伦·温克莱沃斯(Cameron Winklevoss)集中。

Gemini因此已从加密货币价格的风向标转变为重组案例。若能推出可信的成本削减措施或明确的业务重定位,该股或将迎来显著反弹,但执行风险依然很高。

Robinhood 凭借更多元化的业务模式表现更佳

多资产经纪商及金融科技公司 Robinhood 同样遭受了加密货币市场的冲击,但得益于更先进的业务多元化,其抗风险能力优于“纯加密”平台。其营收较上一季度基本持平,为12.8亿美元(同比增长27%),而加密货币佣金收入则下降了18%(2.21亿美元)。

其他市场的交易量(环比增长20%)已充分抵消了加密货币佣金收入的下滑以及客户资金收益的减少(-10%)。

在电话会议上,管理层更强调客户资产规模的增长而非加密货币交易量,这反映出公司正逐步向以资产负债表变现为核心的商业模式转型,与Interactive Brokers的模式如出一辙。

Circle借势USDC流通量激增之势

Circle 与上述其他公司截然不同,因为它代表了稳定币民主化的缩影。Coinbase 或 Robinhood 的收入主要来自投资者交易,而 Circle 的主要收入则来自为 USDC(其与美元挂钩的稳定币)提供担保的储备金所产生的利息。

具体而言,流通中的USDC越多,短期利率越高,Circle的收入增长就越显著。在第四季度,这一机制发挥了充分作用,该集团公布营收增长4%(至7.7亿美元),其中7.33亿美元来自储备金的利息收入。

这一增长源于USDC流通量的增加,其流通规模已达到约750亿美元(同比增长72%),这在很大程度上抵消了美联储降息后收益率下降(-69个基点)带来的影响。

一旦USDC流通量的增长接近0%,如果Circle不进一步拓展业务,短期利率的变动将成为其利润的主要驱动因素。