Ondanks een scherpe daling op 30 januari hebben de goud- en zilverprijzen symbolische drempels overschreden, met een spectaculaire stijging in enkele maanden tijd en recordvolumes. Afgezien van het monetaire verhaal lijkt de huidige dynamiek op een markt die wordt aangestuurd door stromen, tegen de achtergrond van de absorptie van het wereldwijde overschot aan spaargeld. Een krachtige, maar onstabiele motor. Komt er een einde aan deze stijging van de edelmetaalprijzen?

Goud wint aan snelheid, zilver nog meer

Goud en zilver kennen al enkele maanden een spectaculaire stijging. De stijging van de afgelopen jaren is aanzienlijk versneld, tot het punt dat een ounce goud de drempel van 5.000 dollar overschrijdt en een ounce zilver die van 100 dollar.

Na een stijging van meer dan 60 % in 2025 is de goudprijs sinds het begin van het jaar tot 30 januari al met meer dan 15 % gestegen. Zilver, dat in 2025 met meer dan 140% was gestegen, is sinds 1 januari met ongeveer 40% gestegen.

Deze versnelling is ook terug te zien in de snelheid waarmee de prijzen stijgen. Het duurde bijna 1700 dagen voordat goud van 2000 naar 3000 dollar steeg. Het duurde slechts 207 dagen om 4.000 dollar te bereiken en vervolgens slechts 111 dagen om de drempel van 5.000 dollar te overschrijden. Deze verkorting van de tijd die nodig is om elke 1.000 dollar te verdienen, illustreert een verandering die verder gaat dan de eenvoudige discussie over de intrinsieke waarde van het metaal.

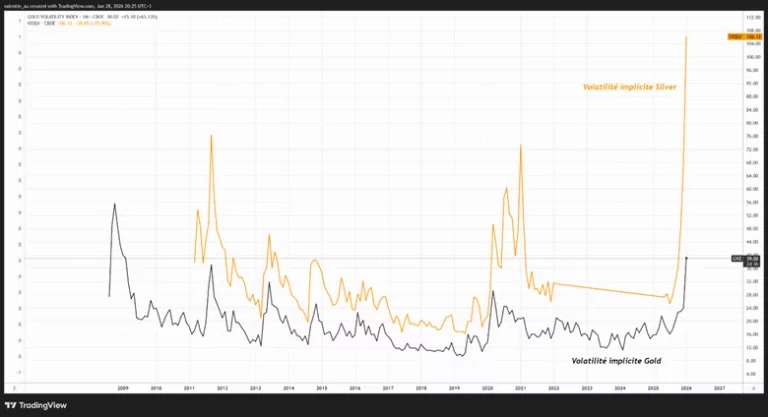

Op een lineaire grafiek lijkt de stijging van deze metalen natuurlijk parabolisch. De meest bruikbare informatie staat op de logaritmische grafiek, waar de helling sinds enkele maanden ook aanzienlijk is gestegen, met name voor zilver.

Historisch gezien is dit soort configuratie, die wordt gekenmerkt door zowel een plotselinge versnelling als een ongewoon grote afwijking van het langetermijngemiddelde (5 jaar op de grafiek), typisch voor fasen van intense speculatie, zelfs wanneer de onderliggende fundamentele factoren wel degelijk reëel zijn, zoals het geval was voor cacao in 2023 of voor goud en zilver in het begin van de jaren 2010.

Een markt die wordt aangedreven door speculatieve stromen dankzij een aantrekkelijk verhaal

Het is verleidelijk om de stijging te verklaren door het verlies van vertrouwen in Amerikaanse activa, de twijfels over de status van de dollar of de waargenomen uitholling van de onafhankelijkheid van de Federal Reserve (Fed). Deze factoren bestaan wel degelijk en vormen een samenhangend verhaal, maar ze verklaren op zichzelf niet de extreme convexiteit die de afgelopen maanden is waargenomen.

De marktgegevens bevestigen een interpretatie die meer op ‘stromen’ dan op ‘fundamentals’ is gebaseerd. Het jaar 2025 werd gekenmerkt door recordinstromen in op de beurs verhandelde fondsen (ETF’s) in goud. Meer recentelijk kondigde de CME Group een absoluut record aan van 3.338.528 verhandelde contracten op haar metaalcomplex op 26 januari.

Het mechanisme is eenvoudig: hoe meer een markt een sterk momentum vertoont en symbolische drempels overschrijdt, hoe meer het stromen aantrekt, wat het momentum nog versterkt. De cirkel is zelfversterkend en kan langer duren dan verwacht, totdat het verhaal dat eraan ten grondslag ligt, begint te wankelen, vaak nog voordat de fundamentele factoren veranderen.

Goud en zilver als ‘reservoir’ voor overtollige spaargelden

Naast de speculatieve dimensie is er nog een meer structurele factor, die vaak wordt onderschat: de absorptie van het wereldwijde overschot aan spaargelden.

Jarenlang hebben beggar-thy-neighbor-beleidsmaatregelen de dollar kunstmatig sterk gehouden door kapitaalstromen aan te trekken, waardoor de wisselkoersen hun rol in het corrigeren van handelsonevenwichtigheden niet volledig konden vervullen. In dit kader is een duurzaam sterke dollar de norm geworden, ondanks aanhoudende Amerikaanse handelstekorten.

Als deze tekorten niet langer automatisch worden gecompenseerd door instromen naar activa in dollars, wordt aanpassing via de wisselkoers weer een dominant mechanisme, wat automatisch druk uitoefent op de dollar.

In een wereld die nog steeds wordt gedomineerd door mercantilistische groeimodellen, moet het overschot aan spaargeld worden gerecycled. Er bestaat echter geen reservealternatief dat groot genoeg is om dit overschot op duurzame wijze op te vangen. Tegelijkertijd toont de Amerikaanse regering zich steeds minder tolerant ten opzichte van het zonder tegenprestatie opvangen van deze besparingen. Het resultaat: een deel van dit overschot aan besparingen zou kunnen worden omgeleid naar goud en zilver, die zich opdringen als neutrale reserveactiva.

Wat de opwaartse dynamiek zou kunnen breken

Er is een solide fundament. Maar naarmate de prijzen stijgen, passen de economische actoren zich aan.

De Financial Times merkte onlangs op dat zilver, met prijzen rond de 112 dollar per ounce, nu tot 26 % van de totale kosten van een fotovoltaïsche module vertegenwoordigt. Als reactie op deze stijging versnellen industriëlen hun strategieën van “thrifting” en substitutie, met name via koperen contacttechnologieën. De industriële vraag wordt dan elastischer.

In een door stromen gestuurd systeem kan een einde aan de stijging ook het gevolg zijn van een simpele verandering in perceptie. Een geopolitieke rust, zoals een handelsakkoord tussen Donald Trump en Xi Jinping of een diplomatieke doorbraak in Oekraïne, zou voldoende kunnen zijn om het dominante verhaal te ondermijnen. Evenzo zou een monetaire schok, of gewoon een herwaardering van het beleid van de Federal Reserve, een gecoördineerde golf van winstnemingen kunnen veroorzaken. In dit kader zou de aankondiging van het Witte Huis op vrijdag 30 januari dat Kevin Warsh tot voorzitter van de Fed is benoemd, het verhaal van een te accommoderende Fed kunnen hebben verzwakt. Warsh wist de Amerikaanse president onlangs voor zich te winnen met partijdige en accommoderende uitspraken, maar zijn verleden verbindt hem eerder met het kamp van de voorstanders van een restrictief beleid, met een verhoogde waakzaamheid voor het inflatierisico.

Tijdens de crisis van 2008, toen hij gouverneur was, toonde hij zich terughoudend om het monetaire beleid te versoepelen na de val van Bear Stearns, en bleef hij in het najaar, na de val van Lehman Brothers, hameren op de inflatierisico’s, zelfs toen de economie in een deflatoire omgeving terechtkwam. Dit contrast tussen een recente, als accommoderend beschouwde toon en een restrictief verleden zou voldoende kunnen zijn om een markt die al vol zit met posities te destabiliseren en zo de marginale motor van de beweging te verzwakken.

Ten slotte spelen ook technische factoren een rol. Een stabilisatie of zelfs netto-uitstroom uit goud-ETF’s kan het vertrouwen van recente kopers ondermijnen. Recordactiviteit in combinatie met hoge volatiliteit verhoogt ook het risico op episodes van deleveraging, d.w.z. gedwongen vermindering van blootstellingen. In deze context zou een verhoging van de margevereisten door de clearinginstelling van de CME voor goud- en zilvertermijncontracten, een gangbare praktijk in tijden van spanning, als katalysator voor normalisatie kunnen fungeren.

Conclusie

De bullish thesis over goud en zilver is niet alleen gebaseerd op geopolitiek of monetair wantrouwen. Ze is vooral te danken aan een combinatie van zichzelf in stand houdende speculatie en de herverdeling van een wereldwijd overschot aan spaargeld naar ‘neutrale’ reserveactiva. Zolang de stromen gericht blijven op aankopen, kan de dynamiek aanhouden.

Het breekpunt zal waarschijnlijk worden veroorzaakt door een eenvoudige factor, zoals een ommekeer in de ETF-stromen, een ommekeer in de dollar en de reële rente, een verscherping van de marges op derivaten, of een politieke en monetaire schok die het verhaal ondermijnt. Als deze signalen zich voordoen, kan de normalisatie snel verlopen, net zoals de stijging dat deed.