Несмотря на резкое падение 30 января, цены на золото и серебро преодолели символические пороги, продемонстрировав стремительный рост за несколько месяцев и рекордные объемы. Помимо монетарных факторов, текущая динамика напоминает рынок, движимый потоками, на фоне поглощения избыточных мировых сбережений. Это мощный, но нестабильный двигатель. Приближается ли этот рост цен на драгоценные металлы к концу?

Золото набирает скорость, серебро — еще больше

В течение нескольких месяцев золото и серебро демонстрируют стремительный рост. Рост, начавшийся в последние годы, значительно ускорился, в результате чего цена унции золота превысила порог в 5000 долларов, а унции серебра — 100 долларов.

После роста более чем на 60 % в 2025 году, с начала года по 30 января курс золота уже вырос более чем на 15 %. Серебро, которое в 2025 году взлетело более чем на 140 %, с 1 января выросло примерно на 40 %.

Это ускорение также отражается в скорости роста цен. Золоту потребовалось почти 1700 дней, чтобы подняться с 2000 до 3000 долларов. Потребовалось всего 207 дней, чтобы достичь отметки в 4000 долларов, а затем всего 111 дней, чтобы преодолеть порог в 5000 долларов.

Это сокращение времени, необходимого для получения каждой тысячи долларов, иллюстрирует изменение режима, которое выходит за рамки простого обсуждения внутренней стоимости металла.

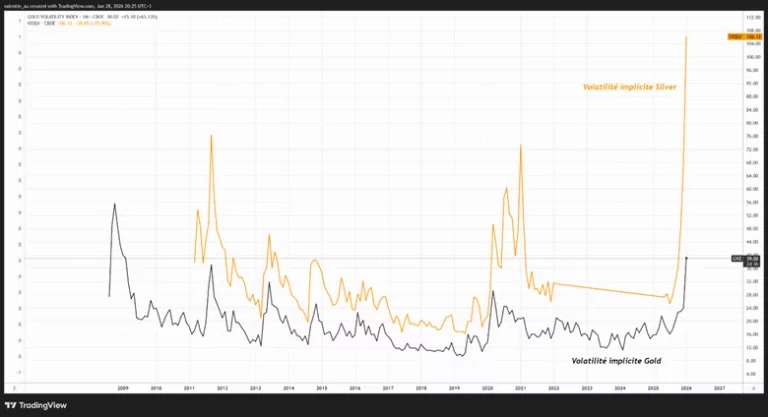

На линейном графике рост цен на эти металлы выглядит естественно параболическим. Наиболее полезная информация находится на логарифмическом графике, где наклон также заметно выровнялся за последние несколько месяцев, особенно в отношении серебра.

Исторически такая конфигурация, характеризующаяся как резким ускорением, так и необычно большим отклонением от долгосрочного среднего значения (5 лет на графике), типична для фаз интенсивной спекуляции, даже когда базовые фундаментальные показатели вполне реальны, как это было в случае с какао в 2023 году или с золотом и серебром в начале 2010-х годов.

Рынок, движимый спекулятивными потоками благодаря привлекательной нарративной линии

Заманчиво объяснить этот взлет потерей доверия к американским активам, пересмотром статуса доллара или восприятием эрозии независимости Федеральной резервной системы (ФРС). Эти факторы существуют и составляют последовательную историю, но сами по себе они не объясняют крайнюю волатильность, наблюдавшуюся в последние месяцы.

Рыночные данные подтверждают, что речь идет скорее о «потоках», чем о «фундаментальных показателях». 2025 год был отмечен рекордными притоками в биржевые фонды (ETF), инвестирующие в золото. Совсем недавно CME Group объявила об абсолютном рекорде в 3 338 528 контрактов, заключенных на ее металлическом комплексе 26 января.

Механизм прост: чем больше рынок демонстрирует заметный импульс и преодолевает символические пороги, тем больше он привлекает потоки, что еще больше усиливает импульс. Этот цикл самоподдерживается и может длиться дольше, чем ожидалось, до тех пор, пока поддерживающая его нарративная линия не начнет ослабевать, часто даже до того, как изменятся фундаментальные показатели.

Золото и серебро как «резервуар» для избыточных сбережений

К спекулятивному аспекту добавляется более структурный фактор, который часто недооценивают: поглощение избыточных мировых сбережений.

На протяжении многих лет политика типа «беггар-thy-neighbor» (бедный сосед) поддерживала искусственно высокий курс доллара, привлекая потоки капитала и не позволяя валютным курсам в полной мере выполнять свою роль по корректировке торговых дисбалансов. В этих условиях устойчивый высокий курс доллара стал нормой, несмотря на сохраняющийся торговый дефицит США.

Если эти дефициты больше не компенсируются автоматически притоком капитала в долларовые активы, то корректировка обменного курса вновь становится доминирующим механизмом, что механически оказывает давление на доллар.

В мире, где по-прежнему доминируют меркантилистские модели роста, избыточные сбережения должны быть переработаны. Однако не существует достаточно глубокой альтернативы резервам, которая могла бы абсорбировать этот избыток на длительный срок. В то же время американская администрация демонстрирует все меньшую терпимость к абсорбированию этих сбережений без взаимных обязательств. Результат: часть этого избытка сбережений может быть перенаправлена в золото и серебро, которые по умолчанию являются нейтральными резервными активами.

Что может сломать восходящую динамику

Существует прочная фундаментальная основа. Но по мере роста цен экономические субъекты адаптируются.

Financial Times недавно отметила, что при цене около 112 долларов за унцию серебро теперь составляет до 26 % от общей стоимости фотоэлектрического модуля . В связи с этим ростом промышленники ускоряют стратегии «экономии» и замещения, в частности, с помощью технологий медных контактов. Таким образом, промышленный спрос становится более эластичным.

В режиме, управляемом потоками, остановка роста может также произойти в результате простого изменения восприятия. Умиротворение геополитической ситуации, например, торговое соглашение между Дональдом Трампом и Си Цзиньпином или дипломатический прорыв в Украине, может оказаться достаточным, чтобы ослабить доминирующую нарративную линию. Аналогичным образом, шок в денежно-кредитной политике или просто переоценка курса Федеральной резервной системы может вызвать скоординированную волну фиксации прибыли.

В этом контексте объявление Белого дома в пятницу, 30 января, о назначении Кевина Уорша на пост председателя ФРС могло подорвать нарратив о чрезмерно мягкой политике ФРС. Уорш недавно смог привлечь внимание американского президента своими лояльными и уступчивыми высказываниями, но его история скорее связывает его с лагерем сторонников ограничительной политики, уделяющих повышенное внимание риску инфляции.

Во время кризиса 2008 года, будучи губернатором, он проявил нежелание продлевать смягчение денежно-кредитной политики после краха Bear Stearns, а затем продолжал настаивать на инфляционных рисках осенью после краха Lehman Brothers, даже когда экономика перешла в дефляционную фазу. Этот контраст между недавним смягчением тона и прошлым ограничительным подходом может быть достаточным, чтобы дестабилизировать рынок, уже перегруженный позициями, и, следовательно, ослабить маргинальный двигатель движения.

Наконец, важны технические факторы. Стабилизация или даже чистый отток средств из золотых ETF может ослабить уверенность недавних покупателей. Рекордные уровни активности в сочетании с высокой волатильностью также увеличивают риск эпизодов делевериджинга, то есть принудительного сокращения экспозиций. В этом контексте повышение маржинальных требований, принятое клиринговой палатой CME в отношении фьючерсных контрактов на золото и серебро, что является обычной практикой в период напряженности, может послужить катализатором нормализации.

Заключение

Оптимистичная оценка золота и серебра основана не только на геополитике или недоверии к валюте. Она в основном связана с сочетанием самоподдерживающейся спекуляции и перераспределения избыточных мировых сбережений в «нейтральные» резервные активы. Пока потоки остаются ориентированными на покупку, динамика может сохраняться.

Переломный момент, вероятно, будет вызван одним простым фактором: изменением потоков ETF, разворотом доллара и реальных ставок, ужесточением маржи по деривативам или политическим и денежно-кредитным шоком, который подорвет эту версию. Если эти сигналы появятся, нормализация может произойти быстро, так как рост был быстрым.