A pesar de la marcada caída del 30 de enero, los precios del oro y la plata han superado umbrales simbólicos, con un aumento vertiginoso en pocos meses y volúmenes récord. Más allá de la narrativa monetaria, la dinámica actual se asemeja a un mercado impulsado por los flujos, en un contexto de absorción del exceso de ahorro mundial. Un motor potente, pero inestable. ¿Está llegando a su fin esta subida de los precios de los metales preciosos?

El oro gana velocidad, la plata aún más

El oro y la plata llevan varios meses experimentando un vertiginoso ascenso. La subida iniciada en los últimos años se ha acelerado notablemente, hasta el punto de que la onza de oro supera el umbral de los 5000 dólares y la onza de plata el de los 100 dólares.

Tras una subida de más del 60 % en 2025, el precio del oro ya registra una ganancia de más del 15 % desde principios de año hasta el 30 de enero. La plata, que se había disparado más de un 140 % en 2025, ha subido alrededor de un 40 % desde el 1 de enero.

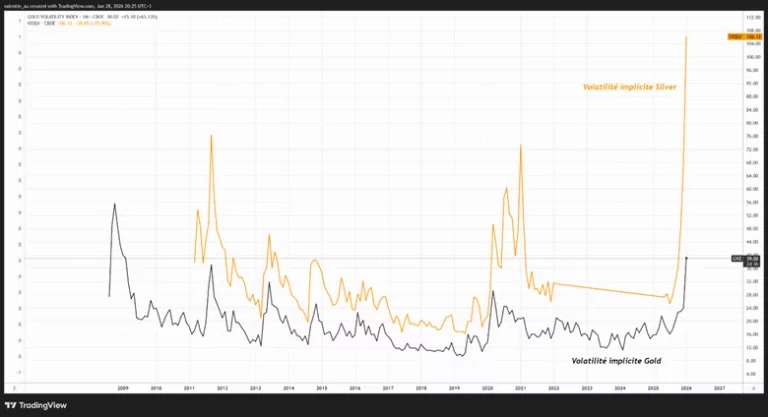

Esta aceleración también se refleja en la velocidad de subida de los precios. El oro tardó casi 1700 días en pasar de 2000 a 3000 dólares. Solo tardó 207 días en alcanzar los 4000 dólares y, a continuación, solo 111 días en superar la barrera de los 5000 dólares. Esta reducción del tiempo necesario para ganar cada tramo de 1000 dólares ilustra un cambio de régimen que va más allá del simple debate sobre el valor intrínseco del metal.

En un gráfico lineal, la subida de estos metales parece naturalmente parabólica. La información más útil se encuentra en el gráfico logarítmico, donde la pendiente también se ha recuperado notablemente desde hace varios meses, en particular en el caso de la plata.

Históricamente, este tipo de configuración, caracterizada tanto por una aceleración brusca como por una desviación inusualmente grande con respecto a la media a largo plazo (5 años en el gráfico), es típica de las fases de intensa especulación, incluso cuando los fundamentos subyacentes son muy reales, como fue el caso del cacao en 2023 o del oro y la plata a principios de la década de 2010.

Un mercado impulsado por flujos especulativos gracias a una narrativa atractiva

Es tentador explicar el repunte por la pérdida de confianza en los activos estadounidenses, el cuestionamiento del estatus del dólar o la percepción de erosión de la independencia de la Reserva Federal (Fed). Estos factores existen y conforman una narrativa coherente, pero por sí solos no explican la extrema convexidad observada en los últimos meses. Los datos del mercado confirman una lectura más «fluida» que «fundamental». El año 2025 se ha caracterizado por entradas récord en los fondos cotizados en bolsa (ETF) de oro. Más recientemente, el CME Group anunció un récord absoluto de 3 338 528 contratos negociados en su complejo de metales el 26 de enero.

El mecanismo es sencillo: cuanto más impulso muestra un mercado y más umbrales simbólicos supera, más flujos atrae, lo que refuerza aún más el impulso. El ciclo se autoalimenta y puede durar más de lo previsto, hasta que la narrativa que lo sustenta comienza a debilitarse, a menudo incluso antes de que cambien los fundamentos.

El oro y la plata como «depósito» del excedente de ahorro

A la dimensión especulativa se suma un factor más estructural, a menudo subestimado: la absorción del exceso de ahorro mundial.

Durante muchos años, las políticas de tipo «beggar-thy-neighbor» han mantenido el dólar artificialmente fuerte al atraer flujos de capital, impidiendo que los tipos de cambio desempeñen plenamente su función de ajuste de los desequilibrios comerciales. En este contexto, un dólar fuerte de forma duradera se ha convertido en la norma, a pesar de los persistentes déficits comerciales estadounidenses.

Si estos déficits ya no se compensan automáticamente con entradas de activos en dólares, el ajuste a través del tipo de cambio vuelve a ser un mecanismo dominante, lo que pesa mecánicamente sobre el dólar.

En un mundo aún dominado por modelos de crecimiento mercantilistas, el exceso de ahorro debe reciclarse. Sin embargo, no existe una alternativa de reserva lo suficientemente profunda como para absorber este exceso de forma duradera. Al mismo tiempo, la administración estadounidense muestra una tolerancia cada vez menor a la absorción sin contrapartida de este ahorro. El resultado es que parte de este exceso de ahorro podría redirigirse hacia el oro y la plata, que se imponen como activos de reserva neutros por defecto.

Lo que podría romper la dinámica alcista

Existe una base fundamental sólida. Pero a medida que los precios suben, los agentes económicos se adaptan.

El Financial Times señalaba recientemente que, con precios en torno a los 112 dólares por onza, la plata representa ahora hasta el 26 % del coste total de un módulo fotovoltaico . Ante esta subida, los industriales aceleran las estrategias de «ahorro» y sustitución, en particular mediante tecnologías de contactos de cobre. La demanda industrial se vuelve entonces más elástica.

En un régimen impulsado por los flujos, el fin del aumento también puede venir de un simple cambio de percepción. Una distensión geopolítica, como un acuerdo comercial entre Donald Trump y Xi Jinping o un avance diplomático en Ucrania, podría bastar para debilitar la narrativa dominante. Del mismo modo, un choque de política monetaria, o simplemente una reevaluación de la trayectoria de la Reserva Federal, podría provocar una ola coordinada de recogida de beneficios. En este contexto, el anuncio el viernes 30 de enero por parte de la Casa Blanca del nombramiento de Kevin Warsh como presidente de la Fed podría haber debilitado la narrativa de una Fed demasiado acomodaticia. Warsh ha seducido recientemente al presidente estadounidense con sus comentarios partidistas y acomodaticios, pero su historial lo vincula más bien al bando de quienes están a favor de una política restrictiva, con una mayor vigilancia sobre el riesgo de inflación.

Durante la crisis de 2008, cuando era gobernador, se mostró reacio a prolongar la flexibilización monetaria tras la caída de Bear Stearns, y luego siguió insistiendo en los riesgos inflacionistas en otoño, tras la caída de Lehman Brothers, incluso cuando la economía entraba en un entorno desinflacionista. Este contraste entre un tono reciente considerado acomodaticio y una huella restrictiva en el pasado podría ser suficiente para desestabilizar un mercado ya cargado de posiciones y, por lo tanto, debilitar el motor marginal del movimiento. Por último, los factores técnicos son importantes. Una estabilización, o incluso salidas netas, de los ETF de oro puede debilitar la convicción de los compradores recientes. Los niveles récord de actividad, combinados con una elevada volatilidad, también aumentan el riesgo de episodios de desapalancamiento, es decir, de reducción forzosa de las exposiciones. En este contexto, un aumento de los requisitos de margen decidido por la cámara de compensación del CME sobre los contratos de futuros de oro y plata, una práctica habitual en fases de tensión, podría actuar como catalizador de la normalización.

Conclusión

La tesis alcista sobre el oro y la plata no se basa únicamente en la geopolítica o la desconfianza monetaria. Se debe principalmente a una combinación de especulación autoalimentada y la reasignación del exceso de ahorro mundial hacia activos de reserva «neutros». Mientras los flujos sigan orientados a la compra, la dinámica puede continuar.

El punto de inflexión probablemente vendrá dado por un factor sencillo, como un cambio en los flujos de los ETF, un giro del dólar y los tipos reales, un endurecimiento de los márgenes de los derivados o una crisis política y monetaria que debilite el discurso. Si aparecen estas señales, la normalización puede ser rápida, ya que la subida lo ha sido.