過去5年間で、同じ期間に35%しか上昇しなかった金の価値に対して、ビットコインの価値は400%以上成長しました。

。

金は長い間、インフレに対する理想的なヘッジと見なされてきた。貴金属は経済的メルトダウンの試練に耐え、暴落するドルの価値に対して上昇した、あるいはそう考えてきた。

2022年の世界的な出来事から、金はもはやインフレに対する最良のヘッジ手段ではない可能性があることがわかりました。

これまで、世界はウクライナとロシアの戦争を目撃し、米国のインフレは40年ぶりの高水準に達し、不況が迫っていることを懸念してきた。

しかし、このような状況にもかかわらず、金の価格は過去6カ月で7.07%下落しました。

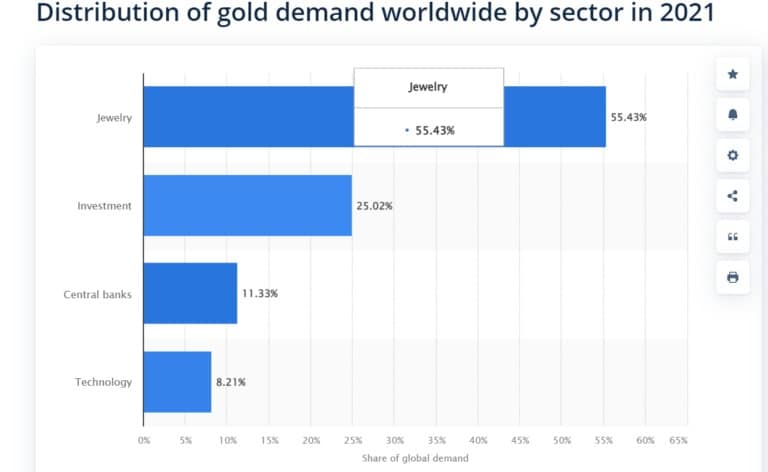

50% of gold’s demand is for jewelry

貴金属の需要と供給をよく見ると、金がインフレヘッジになるという考え方はさらに欠陥があるように見えます。

現在、金の時価総額は約11兆ドル(約1100兆円)。しかし、その需要の50%以上は宝飾品であり、25%は投資に使われ、中央銀行が約11.33%を保有している

。

Source: Statista

1971年に米国が金本位制を放棄して以降、金と株式の価値には急激な乖離が生じた。

1980年1月時点で、金と株式の時価総額はそれぞれ2.5兆ドルであった。

2022年現在、株式の時価総額は115兆ドルに膨れ上がっているが、金は12兆ドル程度である。株式の価値の急激な差は、不換紙幣によるものです。

Gold vs. Equities (Source: Peter Thiel Slide from Bitcoin 2022 Conference)

Are central banks manipulating gold’s value?

中央銀行が貴金属のかなりのシェアを占めているため、その価値の下落は価格操作を示唆しています。

中央銀行は通常、金を裏付けとする金券を商業銀行に貸し出す。

中央銀行は金を担保にした金券を商業銀行に貸し出し、その金券で債券やその他の資産を購入し、それを売却して利益を得て金券を買い戻す。

このようなやり方は、中央銀行が金の価格を低く抑える一般的な方法です。金の価値が大幅に上昇すると、人々はドルを売って金を買うようになるからです。

Source: 賢いハチドリ

ビットコイン、その解決策

。

金の価格操作の可能性と不換紙幣が価値の保存に適していないことを考えると、ビットコイン(BTC)はインフレに対するヘッジとして踏み込む可能性が最も高い資産であることに変わりはない。

ビットコインはそのボラティリティにもかかわらず、インフレに対する長期的なヘッジとして最適な資質をすべて備えている。ビットコインは匿名かつ非中央集権的であるため、操作される心配がない。

さらに、供給量が限られており、耐久性があり、透明性があり、偽造が不可能であるため、時の試練に耐え、価値を高め続けることができます。

過去5年間で、金の価値が35%であるのに対し、BTCの価値は407%伸びています。一方、米ドルの価値は他の通貨と比較して15%上昇したが、インフレにより購買力が低下している。

そのボラティリティは依然として問題ですが、インフレヘッジとしてのビットコインの価値は、その長期保有にあることを理解することが重要です。

文脈上、MicroStrategyのビットコイン採用により、同社の株価はナスダック、金、銀、FAANG銘柄をアウトパフォームしています

。

Gold vs. Bitcoin vs. Dollar