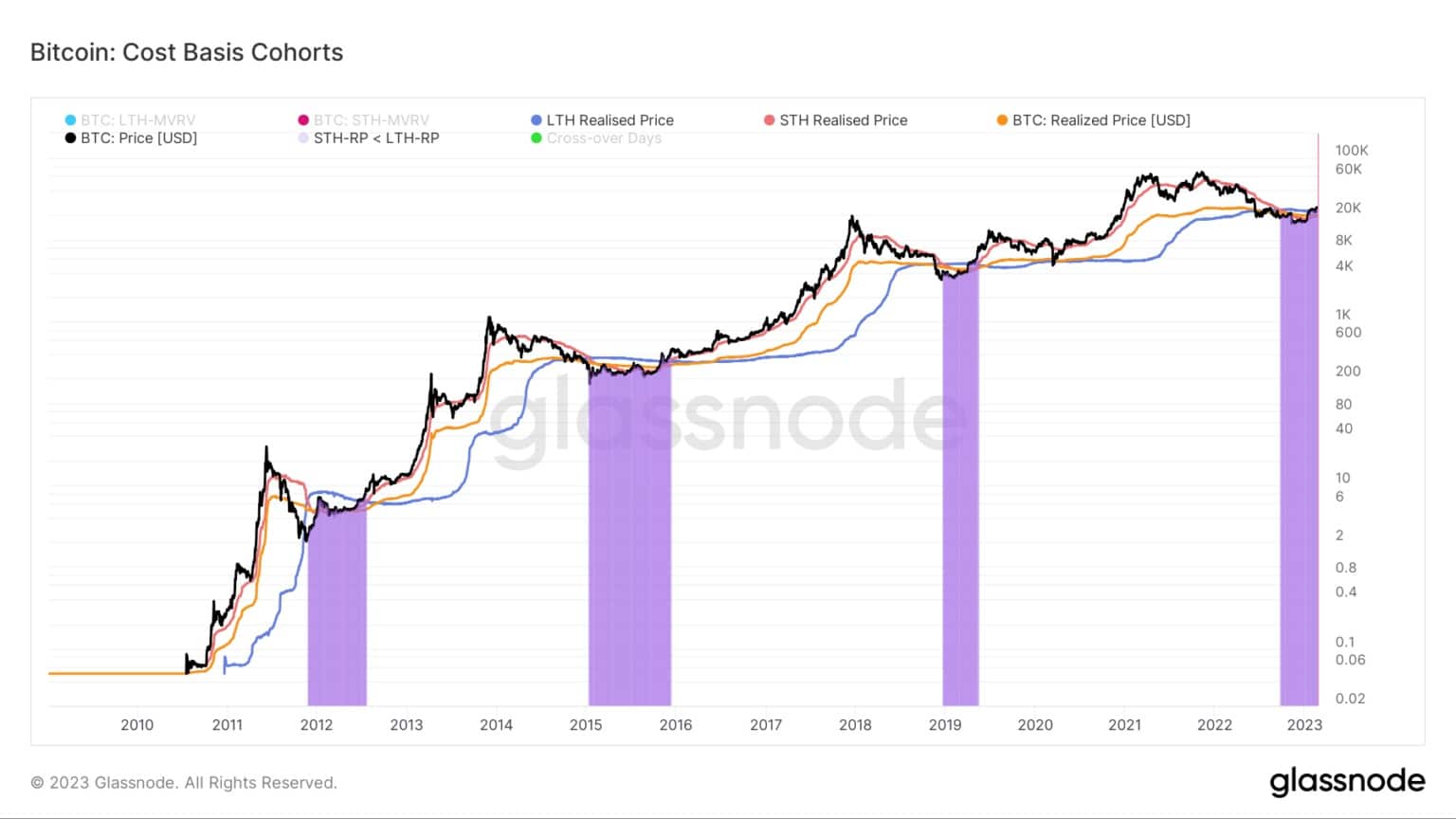

実現価格は、弱気相場や強気相場における相場の動きを判断するためによく使われる指標である。購入された価格での全ビットコインの価値を流通コイン数で割ったものと定義され、実現価格はネットワークのコスト・ベースを効果的に示しています。

ネットワークをコホートに分割することで、ビットコインを所有する各主要グループの総コストベースを反映させることができます。長期保有者(LTHs)と短期保有者(STHs)は、市場を動かす2つの主要なコホートです。LTHsは155日以上BTCを保有しているすべてのアドレスで、STHsは155日未満BTCを保有しているアドレスです。

LTH-STH cost basis ratioは、長期保有者と短期保有者の実現価格の比率である。LTHとSTHが歴史的に異なる挙動を示していることから、両者の実現価格の比率は、市場のダイナミズムがどのように変化しているかを示すことができる。

例えば、LTH-STH cost basis ratioは、STHの損失がLTHより大きい場合に上昇する。これは、短期保有者がLTHにBTCを売却していることを示しており、LTHが主導する弱気市場の蓄積局面を示しています。

比率の下降トレンドは、LTHがSTHよりも速くコインを消費していることを示す。これは、LTHが利益を得るためにBTCを売却し、それをSTHが買い上げるという強気市場の分配局面を示している。

LTH-STHコストベース比率が1より高い場合、LTHのコストベースがSTHのコストベースより高いことを示します。これは歴史的に、後期ベアマーケットのキャピタレーションがブルランに転じることと相関している。

2010年から2023年までのビットコインのコホートのコストベーシスを示すグラフ(出典:Glassnode)

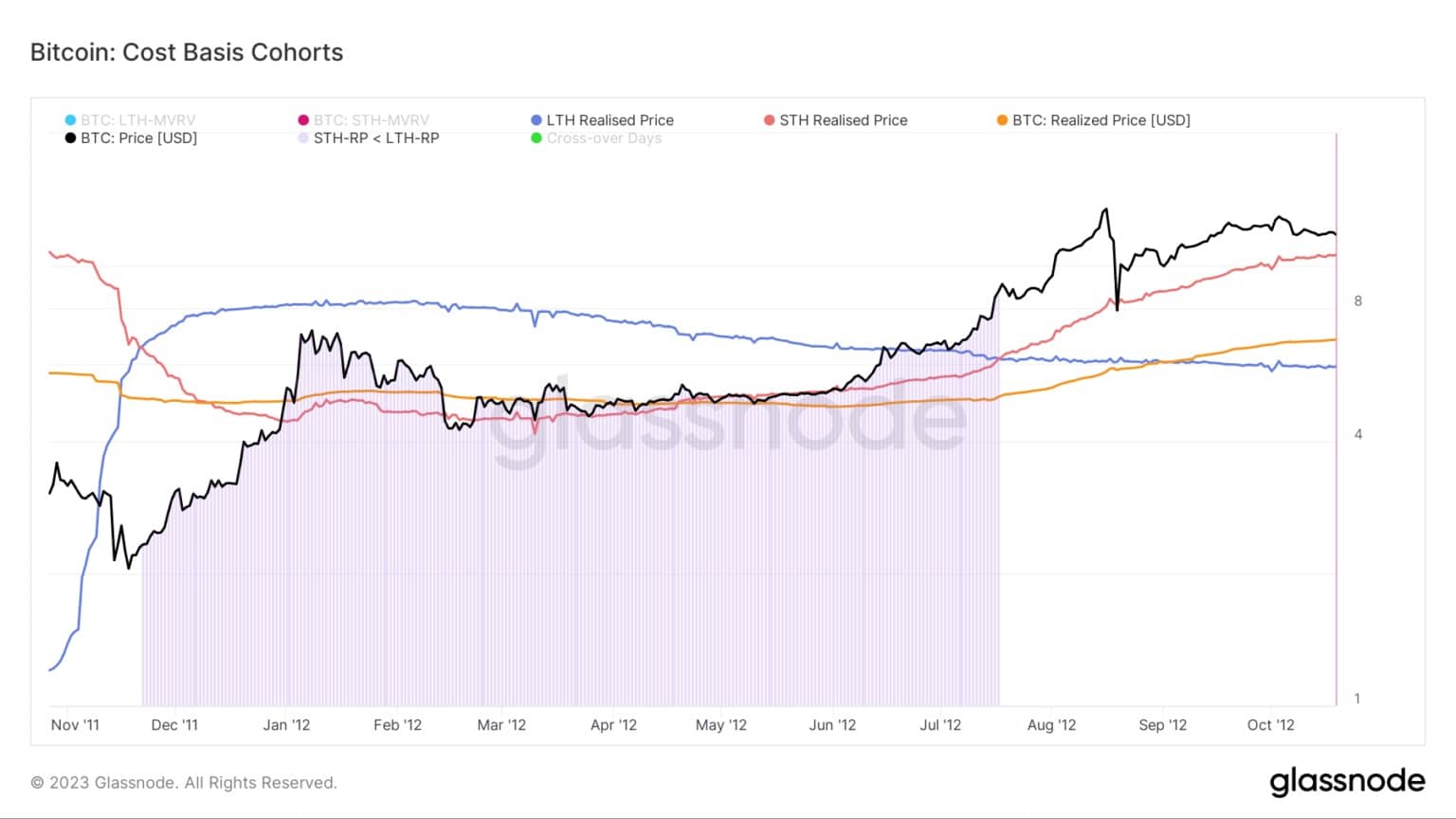

2011

。

2011年のビットコインの最初の弱気相場では、STH実現価格がLTH実現価格を下回りました。このトレンドの反転は、2011年11月22日に始まり、2012年7月17日まで続いた弱気相場の始まりとなりました。

長期保有者は弱気相場の間、ドルコスト平均法(DCA)でBTCを積み上げ、コスト・ベースを引き下げた。価格が抑制された中での購入は、短期保有者の新たな流入を生み、ビットコインの価格を押し上げた。このSTH蓄積の増加により、STH実現価格が上昇し、それに伴いネットワークの全体的なコストベーシスが上昇しました。

Graph showing the cost-basis for Bitcoin cohorts during the 2011/2012 bear market (Source: Glassnode)

2015

。

2015年のベアマーケットも似たようなパターンをたどった。2015年1月8日、STH実現価格がLTH実現価格を下回り、2015年12月8日まで続く弱気相場が引き起こされました。

ビットコインの価格は2015年11月上旬に回復し始めたものの、STH実現価格がLTH実現価格を上回ったのは12月上旬のことでした。当時、ネットワーク全体のコストベースがわずかに上昇し、ビットコインの価格が400ドルを超えるベアマーケット反転の引き金となりました

。

Graph showing the cost-basis for Bitcoin cohorts during the 2015 bear market (Source: Glassnode)

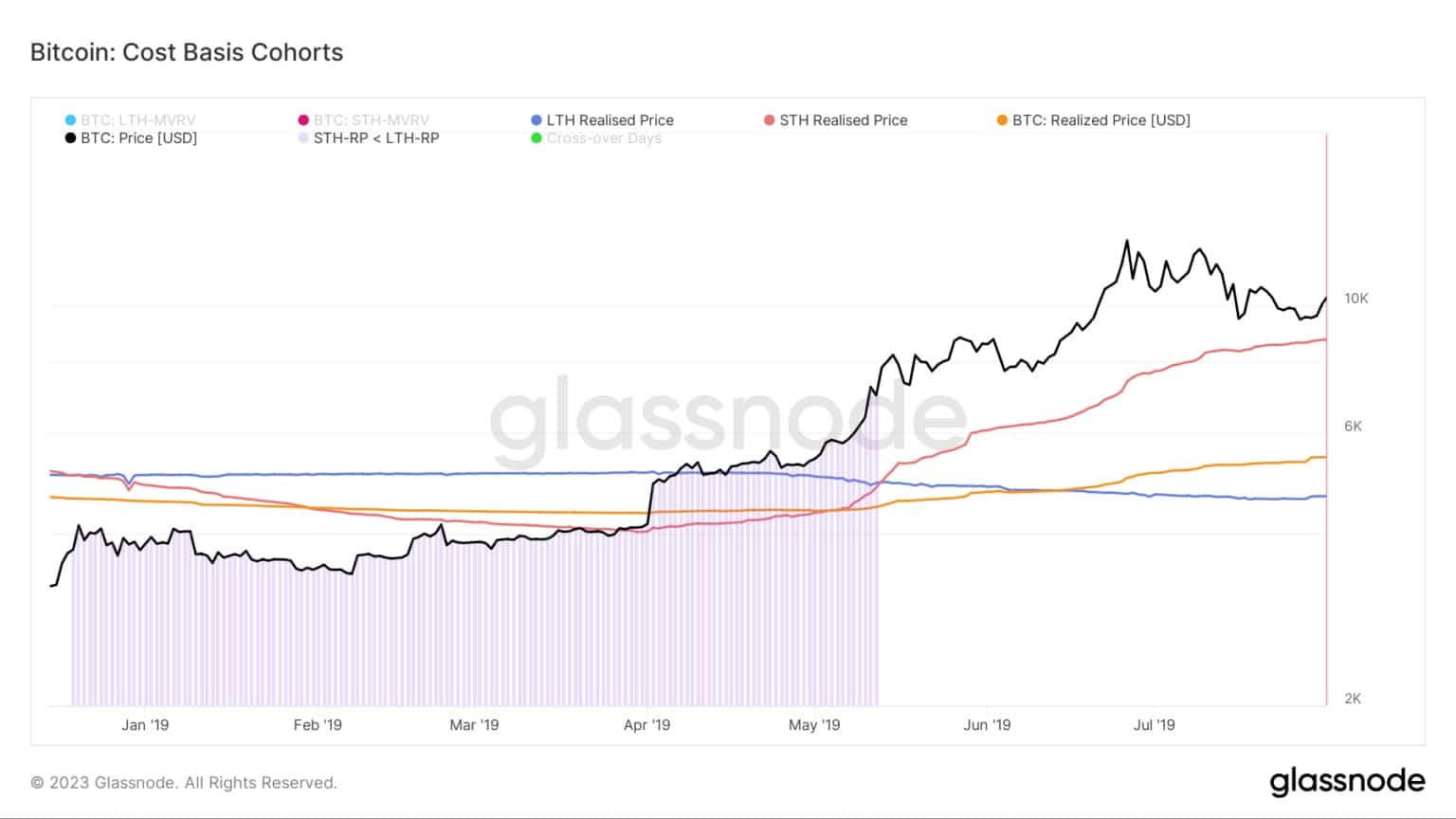

2018

。

2018年末のビットコインの2万ドルへの垂涎のラリーは、STH実現価格の下落で終了した。2018年12月20日にLTH実現価格を下回り、ビットコインのスポット価格は実現価格を大きく下回ることになった。

弱気相場は2019年5月13日にSTH実現価格がLTH実現価格より上に跳ね返されたことで終了しました。

Graph showing the cost-basis for Bitcoin cohorts during the 2018/2019 bear market (Source: Glassnode)

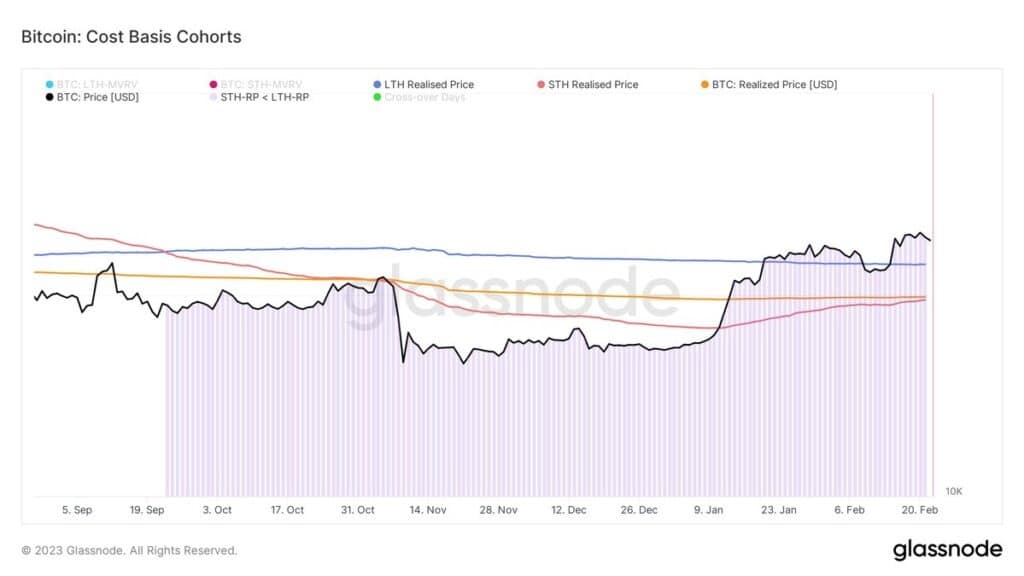

2022

のようです。

2022年9月上旬にSTH実現価格が下降を開始し、9月22日にLTH実現価格を下回る滴下。その後、2023年1月10日まで下落を続け、徐々に反発に転じ、ビットコインの実現価格とほぼ同レベルになった。

現在、STHの実現価格は19,671ドル、LTHの実現価格は22,228ドルである。ビットコインの実現価格は19,876ドルです。

2022年9月から2023年2月までのビットコインコホートのコストベースを示すグラフ(出典:Glassnode)

TCNが分析したデータによると、ビットコイン市場の4年サイクルは、STH実現価格がビットコインの実現価格とLTH実現価格の両方をひっくり返すと終了することが判明しました。これは、パラボリックランを誘発する測定可能な市場のFOMOを作成します。

このフリッピングは、ベアマーケットで9ヶ月後の2011年、11ヶ月後の2015年、そして6ヶ月後の2019年に起こりました。2022年にSTH実現価格がLTH実現価格を下回ってから5ヶ月が経過しています

。