Le stablecoin sono alla base del mercato della DeFi e il crollo di Terra-Luna ha cambiato il panorama, con una nuova opportunità per alcuni protocolli.

Un tempo la terza più grande stablecoin, TerraUSD (UST) ha scosso l’intero mercato delle stablecoin dopo il suo crollo il 9 maggio. Invece di trovare finalmente una soluzione agli algoritmi di scuderia, come migliaia di persone pensavano, si è azzerata quasi da un giorno all’altro.

L’UST è fallito a causa di un improvviso e massiccio sell-off durante il suo declino, che ha causato il conio di una quantità eccessiva di Terra (LUNA). Nonostante l’offerta in rapida espansione, LUNA non è riuscita a riportare l’UST a 1 dollaro e il suo valore è crollato.

Ad aprile, il valore di mercato di UST ha superato quello di Binance USD (BUSD), rimanendo dietro solo a Tether (USDT) e USD Coin (USDC). Tuttavia, il crollo è avvenuto così rapidamente che per molti investitori era troppo tardi per incassare una perdita.

L’evento ha creato la più grande crisi di fiducia della DeFi. Le monete stabili non sono più stabili.

Ma le crisi portano con sé delle opportunità. Come è cambiato il mercato delle stablecoin dopo l’UST?

La gente è nervosa per Tether e si sta scaldando per le monete USD

USDT e USDC rappresentano quasi l’80% del mercato totale delle stablecoin.

Per ogni USDT emesso, il conto bancario di Tether viene depositato con fondi in USD su una base di 1:1. USDC è simile a USDT ed è emesso da Circle.

USDT è di gran lunga il progetto più controverso tra i due. Nell’ottobre del 2021 ha suscitato una notevole attenzione da parte della stampa per la sua presunta mancanza di trasparenza e le ripetute sanzioni da parte delle autorità di regolamentazione statunitensi per aver mentito al pubblico.

Quando UST è crollato, si è pensato subito a USDT e la sua capitalizzazione di mercato è scesa di oltre 10 miliardi di dollari a 72,5 miliardi nel giro di mezzo mese.

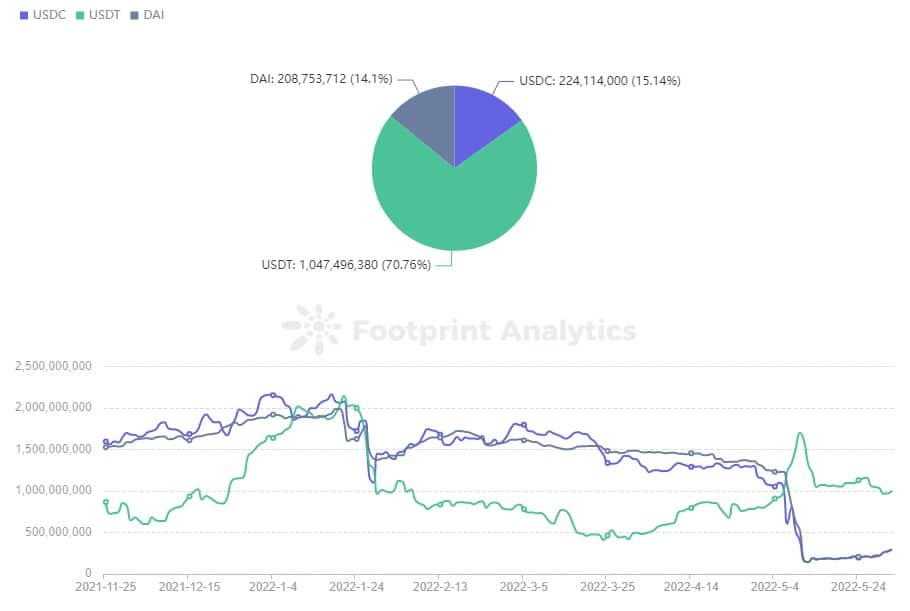

Il 3pool di Curve, il suo pool più grande (composto da DAI, USDC e USDT) riflette il sentimento del mercato nei confronti di queste scuderie principali.

In precedenza, USDT era rimasto al 20-30% del pool. Tuttavia, con il crollo di Terra Luna, gli utenti hanno iniziato a gettare i loro USDT nel pool e a scambiarli con USDC e DAI. Questa vendita frenetica ha portato l’USDT a raggiungere un picco dell’83%.

Footprint Analytics – Curve 3pool in Ethereum

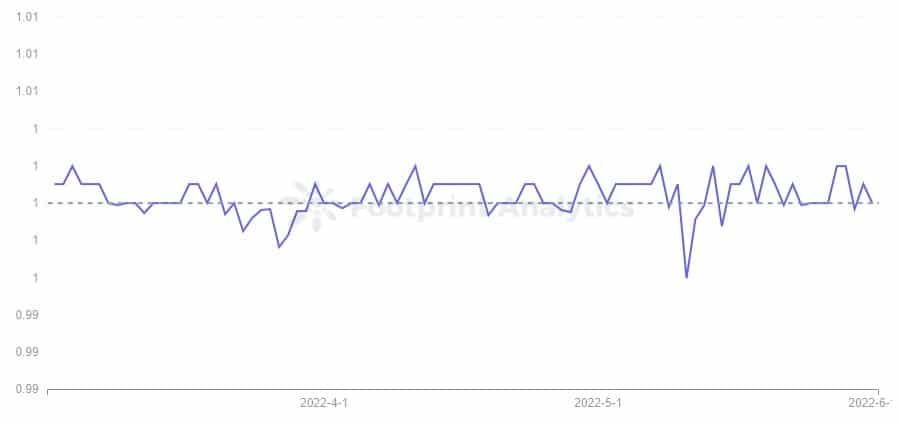

Prima del crollo, la quotazione di USDT tendeva a mantenersi al di sopra di 1 dollaro, ma l’evento l’ha portata a un minimo di quasi tre mesi, 0,996 dollari. Paolo Ardoino, CTO di Tether, ha annunciato su Twitter di aver riscattato 7 miliardi di dollari per aiutarla a riguadagnare l’ancoraggio al dollaro e si è detto fiducioso di poter continuare a farlo se il mercato lo volesse.

Footprint Analytics – USDT Price Trend

La mossa ha ripristinato un po’ di fiducia e la percentuale di USDT sul 3pool è scesa al 61% il 5 giugno.

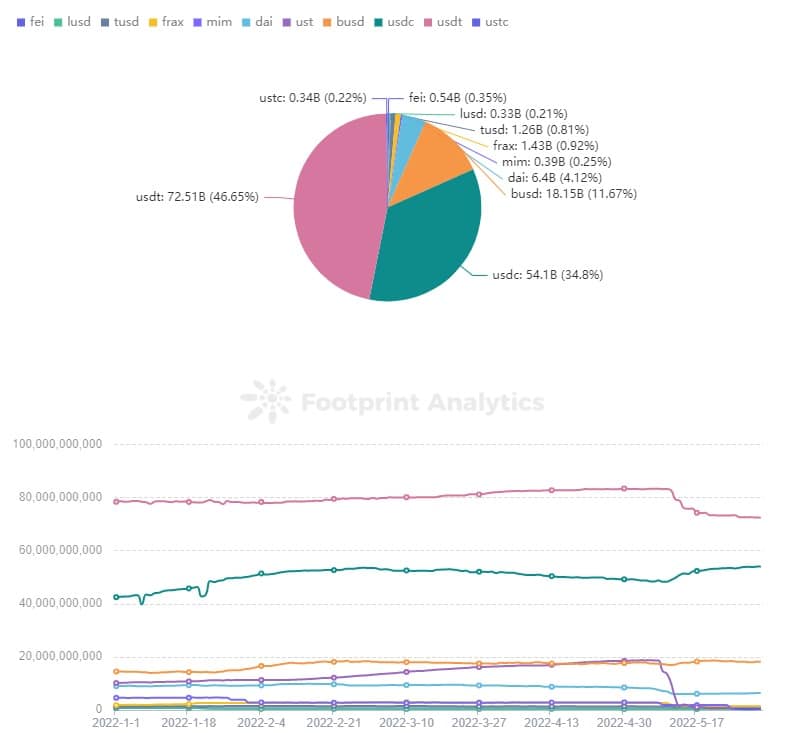

Il market cap di USDT è sceso di 10 miliardi di dollari, ma la sua quota sul mercato totale delle stablecoin non è diminuita.

Questo porta a chiedersi dove sia finita la quota di mercato di UST.

Secondo Footprint Analytics, USDC è stato il maggior beneficiario, con il suo market cap passato da 48,3 a 54,1 miliardi di dollari e la sua quota di mercato dal 27 al 34%.

Footprint Analytics – Market Cap of Stablecoin

DAI trova la sua strada mentre Magic Internet Money inciampa

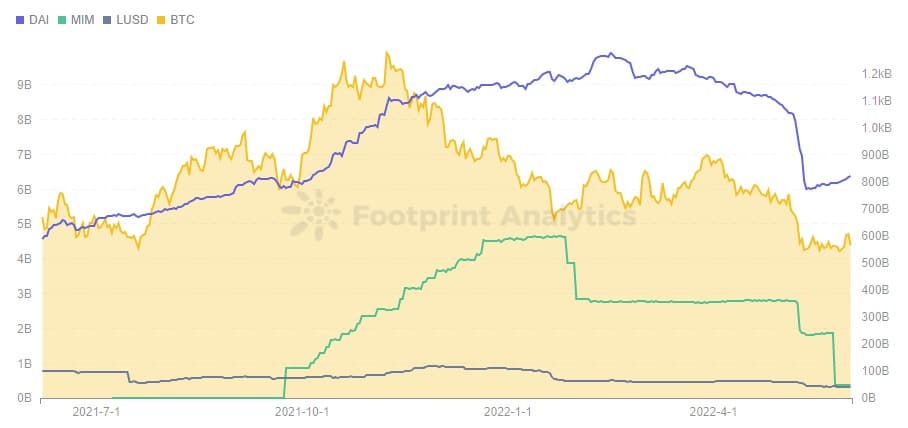

Le stablecoin sovracollateralizzate, guidate da Dai (DAI), Magic Internet Money (MIM) e Liquity (LUSD), vengono coniate depositando nel protocollo, come garanzia, monete non stabili in eccesso rispetto al rapporto 1:1;

Queste monete iper-collateralizzate sono state colpite dal calo degli UST, ma indirettamente. I rispettivi market cap di DAI e MIM sono scesi di 2 miliardi di dollari, ma questa tendenza al ribasso è iniziata il 6 maggio, prima del crollo di UST.

Footprint Analytics – Overcollateralized Stablecoin vs BTC Market Cap

DAI è per lo più garantito da Bitcoin (BTC) ed Ethereum (ETH), mentre MIM è garantito da attività fruttifere come yvDAI. Quando i prezzi della maggior parte delle criptovalute scendono rapidamente, diminuiscono anche le stablecoin iper-collateralizzate che utilizzano come garanzia.

Il recente calo del BTC, che ha influenzato il prezzo delle criptovalute, è ancora una volta legato al mercato statunitense. La Federal Reserve ha adottato misure per aumentare i tassi di interesse al fine di prevenire l’inflazione, il che ha causato un calo anche dei titoli statunitensi. Anche l’indice Nasdaq 100 mostra una chiara tendenza al ribasso.

I dati di Footprint Analytics mostrano che il prezzo del BTC era in gran parte non correlato con l’indice Nasdaq 100 fino a luglio 2021, ma da allora la correlazione tra i due si è rafforzata. Mentre una volta gli utenti entravano nelle criptovalute in parte per coprire il rischio, ora le criptovalute sembrano una versione ad alta leva del mercato azionario.

Footprint Analytics – BTC Token Price vs Nasdaq 100

Il crollo dell’UST ha certamente inferto un altro colpo alle stablecoin sovracollateralizzate, in quanto il fondatore di Terra Do Know ha acquistato una grande quantità di BTC come margine per l’UST, esercitando un’ulteriore pressione al ribasso sul mercato e inducendo altre persone a vendere BTC per paura. Il fallimento del piano di Do Know per salvare l’UST ha anche fatto scendere il prezzo del BTC ai minimi di un anno, influenzando ulteriormente la liquidazione delle stablecoin sovracollateralizzate.

Tuttavia, DAI è coniata non solo attraverso garanzie collaterali come ETH e BTC, ma anche attraverso un gran numero di emissioni di stablecoin come USDC e USDP. Pertanto, DAI è riuscito a controllare l’impatto entro un range limitato. Al contrario, la situazione di MIM non è troppo buona, dopo che il market cap è sceso di 2 miliardi di dollari a gennaio, è sceso di altri 2 miliardi di dollari a maggio.

Mercato algoritmico delle Stablecoin

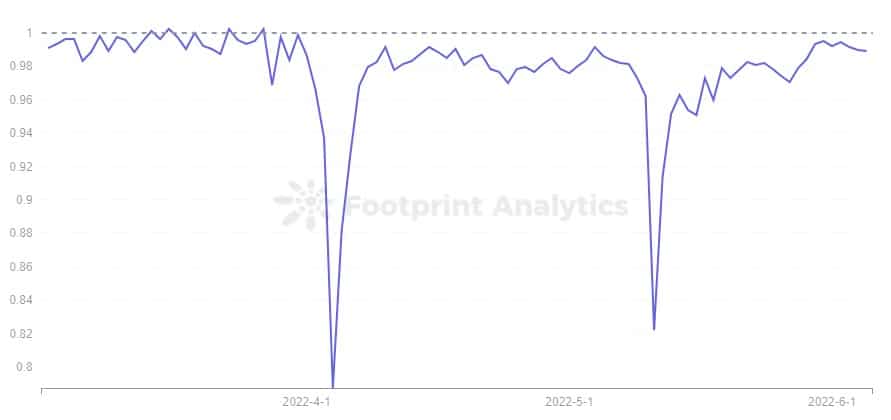

Il de-ancoraggio di UST ha mandato in frantumi la nuova fiducia nelle stablecoin algoritmiche e il prezzo di USDN, che ha un meccanismo simile sulla catena Waves, si è anch’esso de-ancorato all’istante fino a 0,8 dollari l’11 maggio, prima di ritirarsi gradualmente.

Tuttavia, al 5 giugno, il prezzo non era ancora completamente ancorato a 0,989 dollari. Come rilevato da Footprint Analytics, non è la prima volta che USDN è così gravemente disancorato.

Footprint Analytics – USDN Price Trend

Anche

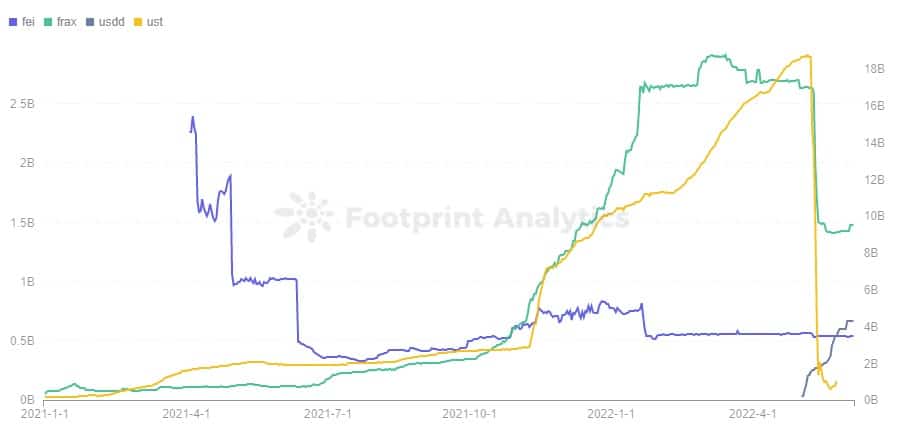

FRAX, che fino al 9 maggio era pari a UST in termini di market cap, è crollato di 1 miliardo di dollari. Poiché FRAX richiede il conio di USDC e FXS, con USDC come parte collaterale e FXS come parte algoritmica, FTAX è relativamente più stabile di una stablecoin completamente algoritmica. Sebbene anche il prezzo di FXS sia sceso, FRAX è rimbalzato dopo che il suo market cap è sceso a 1,4 miliardi di dollari.

Footprint Analytics – Algorithmic Stablecoin Market Cap

Il FEI, che consente agli utenti di coniare stablecoin con 1 dollaro di patrimonio, è attualmente collateralizzato al 168% e circa il 70% del patrimonio del protocollo è costituito da ETH. La capitalizzazione di mercato di FEI non è elevata, pari a 500 milioni di dollari, e non ne ha risentito più di tanto.

L’aspetto degno di nota è che, mentre la maggior parte delle stablecoin è scesa in termini di market cap, USDD, una stablecoin emessa da Tron, ha superato il market cap di FEI di 670 milioni di dollari a partire dal 5 giugno, rendendo Tron la terza catena TVL più grande dopo Ethereum e BSC.

Come si è visto dal successo di UST, gli utenti scelgono le monete stabili in base alla sicurezza e alla redditività. Si può dire che l’USDD sia ottimizzato sull’UST, ma l’emissione, la masterizzazione e le attività del mercato primario dell’USDD sono gestite dalla TRON DAO Reserve, mentre gli utenti comuni possono negoziare l’USDD solo sul mercato secondario. Pertanto, la stabilità degli USDD è principalmente legata alla TRON DAO Reserve e alla sua whitelist approvata, e non ha molto a che fare con l’algoritmo.

Questo sposta il livello di fiducia degli utenti dall’algoritmo alla TRON DAO Reserve. USDD ha anche un tasso di interesse rigido del 30%, che è estremamente attraente per gli utenti.

Sommario

Sebbene il mercato delle monete stabili abbia subito un duro colpo con il crollo dell’UST, vi è anche una nuova opportunità per alcuni protocolli come USDC e USDD.

Tra le monete stabili sovracollateralizzate, DAI rimane il primo, e il divario con il MIM, un tempo dominante, è aumentato.

Le ansie per USDT continuano, ma finora ha superato la tempesta.