Centralized, decentralized and algorithmic are all different. Sont-ils tous aussi instables ? La peur des monnaies stables est-elle justifiée ? Tether pourrait-il faire tomber tout DeFi ?

La première chose que font la plupart des gens lorsqu’ils entrent dans la crypto en utilisant un DEX est d’échanger leur monnaie fiduciaire contre des stablecoins, qui peuvent ensuite être échangés contre d’autres tokens.

Cependant, en plus d’être les canaux les plus importants pour les utilisateurs pour commencer à investir dans la crypto, les stablecoins sont également la base de l’ensemble de l’industrie DeFi – agissant principalement comme un moyen d’échange, mais étant également utilisé pour les pools de liquidité et l’agriculture de rendement

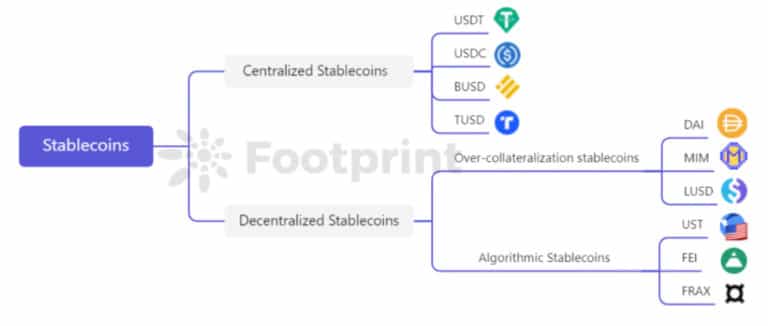

Stablecoin Classification (Source : Footprint Analytics)

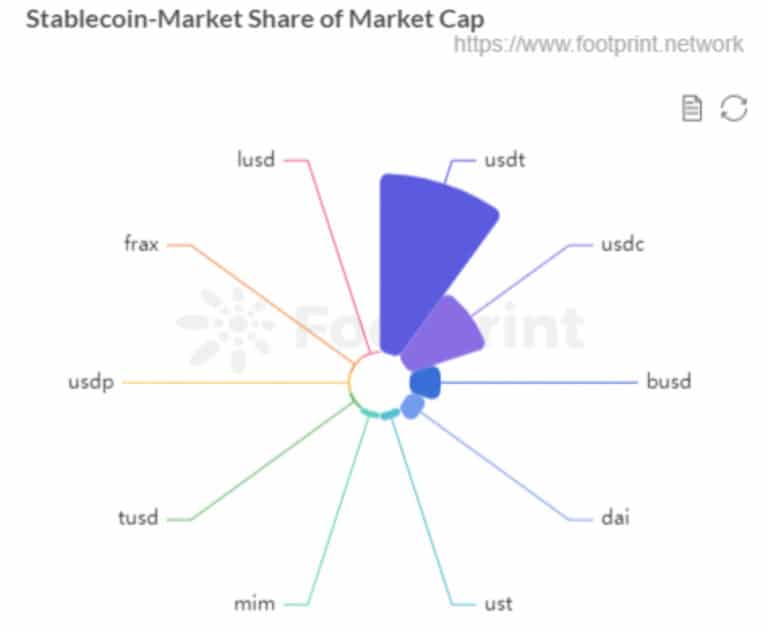

La capitalisation du marché des stablecoins est toujours dominée par les stablecoins centralisés, l’USDT occupant la moitié du marché. DAI, le principal stablecoin décentralisé, se classe quatrième, tandis que UST, un stablecoin algorithmique, suit en cinquième position.

Stablecoin Market Cap Share (Nov. 2021) (Source : Footprint Analytics)

En raison de sa relation étroite avec le dollar fiduciaire, Tether a naturellement attiré l’attention des régulateurs. On s’inquiète également de plus en plus du fait que la sous-collatéralisation de la monnaie pose désormais un risque structurel systémique.

Cependant, les systèmes centralisés, décentralisés et algorithmiques sont tous différents. Sont-elles toutes aussi instables ? La crainte des monnaies stables est-elle justifiée ? Tether pourrait-il faire tomber tout DeFi ?

1

1. Monnaies stables décentralisées

USDT, qui bénéficie d’un avantage de premier plan, est le stablecoin centralisé dominant. Son modèle d’émission est le suivant : un utilisateur envoie un certain montant en USD sur le compte bancaire de Tether, et Tether transfère le même montant en USDT à cet utilisateur après avoir confirmé la réception des fonds correspondants.

Les mouvements de prix de l’USDT découlent principalement du degré de reconnaissance du crédit de la société émettrice, de la banque dépositaire et de l’USD par les détenteurs du stablecoin.

Les problèmes de transparence et de conformité du Tether sont des problèmes dont les institutions centralisées ne peuvent se débarrasser. Cependant, le nombre considérable d’utilisateurs et la large base de cas d’utilisation accumulés par USDT font que les gens l’utilisent quand même.

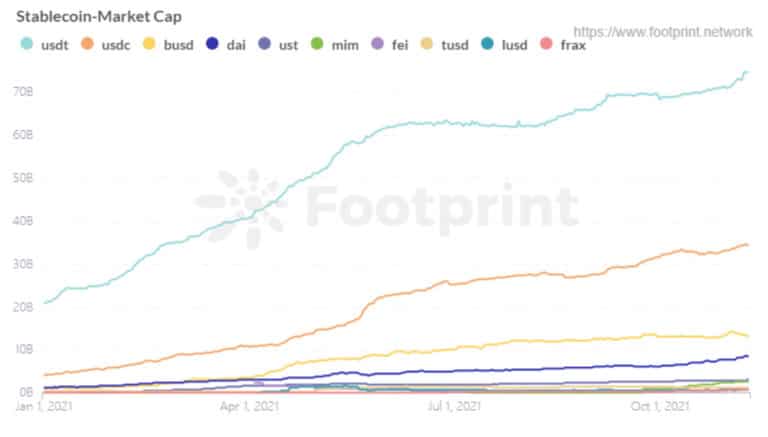

La capitalisation boursière d’USDT n’a cessé de croître, jusqu’à atteindre le triple de ce qu’elle était au début de l’année, début novembre. USDC, en deuxième position, a moins de la moitié de la capitalisation boursière d’USDT, bien qu’elle soit plus transparente dans sa divulgation.

Stablecoin Market Cap (Since Jan. 2021) (Source : Footprint Analytics)

Les monnaies stables centralisées dépendent de la monnaie fiduciaire pour assurer la viabilité de leurs projets. Par rapport aux monnaies stables décentralisées, les monnaies stables centralisées sont vulnérables à la réglementation, et les pièces de monnaie fiduciaire stockées hors ligne ne peuvent pas être interrogées et liées par les protocoles on-chain.

Malgré l’esprit décentralisé de la blockchain, un grand nombre de projets clés, comme Tether, sont centralisés. Pourquoi cela pose-t-il problème ?

Imaginez que la SEC porte plainte contre Tether, ou que Tether soit jugé incapable de fournir des réserves suffisantes. Les utilisateurs détenant des USDT ne seront pas protégés des pertes.

2. Stablecoins surdimensionnés

DAI, MIM, LUSD

MAG, MIM, LUSD

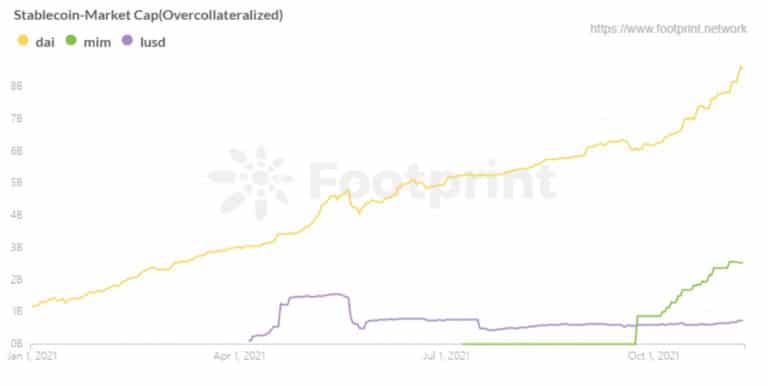

MakerDAO, qui a été lancé en 2018, a ouvert la voie au développement des monnaies stables surcollatéralisées. En conséquence, DAI est devenu le leader de la capitalisation boursière pour cette catégorie de stablecoins. Bien que Liquity, qui a été lancé en 2021, ait innové et amélioré MakerDAO, le manque de cas d’utilisation pour son stablecoin, LUSD, a limité son adoption.

Abracadabra, dont le modèle est similaire à celui de MakerDAO, a connu une croissance rapide en deux mois grâce à la garantie de ses jetons portant intérêt, et la capitalisation boursière de son stablecoin, MIM, a dépassé celle de LUSD, qui avait une longueur d’avance sur lui.

Over-collateralization Stablecoins Market Cap (Since Jan. 2021) (Source : Footprint Analytics)

Collateral

Les pièces stables surdimensionnées permettent de monnayer 1 $ de pièces stables en déposant une garantie d’une valeur supérieure à 1 $. La garantie peut donc être constituée d’autres jetons qui ne sont pas stables à leur manière, comme les ETH, les jetons de protocole et les jetons LP. Ces jetons stables se trouvent sur la même chaîne que le collatéral et le principal risque provient de la fluctuation de la valeur du collatéral, le mécanisme de liquidation de ces protocoles est donc particulièrement important.

En ce qui concerne les garanties, MakerDAO a introduit des actifs centralisés tels que l’USDT et l’USDC depuis mars 2020, et des doutes ont été émis quant au caractère suffisamment décentralisé de la DAI. Les risques de DAI sont liés aux monnaies stables centralisées.

Liquity, un protocole dont la seule garantie est l’ETH pour frapper le LUSD, s’efforce d’être décentralisé dans tous les aspects et dispose de meilleurs mécanismes d’utilisation du capital et de liquidation.

Bien que le mécanisme de base d’Abracadabra soit similaire à celui de MakerDAO, permettant des actifs porteurs d’intérêts garantis, il ressemble davantage à un MakerDAO plus agressif déployé dans plusieurs chaînes avec plus de garanties, ce qui permet à son stablecoin, MIM, de croître rapidement, mais implique également un risque plus élevé.

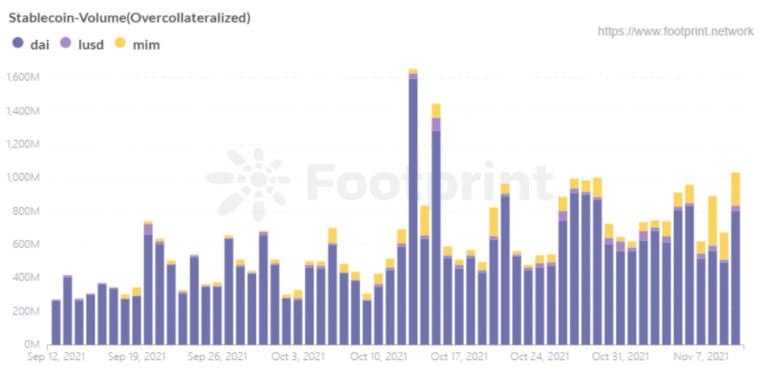

Volume

Le volume d’échange quotidien du DAI dépasse de loin celui de toutes les autres monnaies stables, principalement parce que le DAI, en tant que cultivateur précoce, peut être soutenu par différents protocoles.

Le LUSD, en raison de son mécanisme d’incitation, compte plus de 60 % de pièces stables circulant au sein de son propre système, et supporte moins de cas d’utilisation externe.  ; Même le volume d’échange du MIM dépasse de loin celui du LUSD. Cela est principalement dû au fait qu’Abracadabra offre la possibilité d’augmenter l’effet de levier par le biais de prêts flash, ainsi que d’augmenter la liquidité de MIM sur Curve en incitant son jeton, SPELL.

Over-collateralization Stablecoins Volume (Since Sep. 2021) (Source : Footprint Analytics)

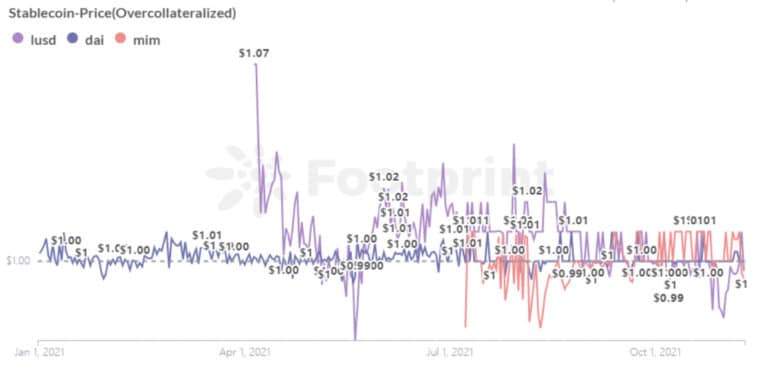

Stabilité

En termes de stabilité, MakerDAO régule l’offre et la demande de DAI par le biais de frais de stabilité et du DSR (taux d’épargne des DAI), ce qui affecte le prix des DAI. Cependant, ces ajustements sont basés sur un vote des détenteurs de MKR, les jetons émis par MakerDAO. La plupart des MKR sont détenus par des investisseurs précoces et des gros investisseurs.

Même avec ces MKR non centralisés, ces ajustements sont similaires à la politique monétaire d’une banque centrale – par exemple, l’ajustement des ratios de réserve, l’étalonnage des taux d’intérêt, etc. Cela a soulevé des questions sur l’équité et la prudence du modèle de gouvernance.

Liquity maintient le prix des LUSD grâce à une « ancre dure » qui ouvre des possibilités d’arbitrage à l’ensemble du marché en utilisant un mécanisme de rachat et une « ancre souple » qui permet aux utilisateurs de monnayer des LUSD à 1 $ et de brûler des LUSD à 1 $ à tout moment.

La monnaie de stabilisation d’Abracadabra, le MIM, est similaire au DAI en termes de mécanisme de stabilisation, et le taux de frappe est utilisé pour réguler le coût de financement du MIM, affectant ainsi l’équilibre de l’offre et de la demande.

En utilisant les données de Footprint Analytics, nous pouvons voir que le DAI est le plus stable en termes de fluctuation de prix. LUSD est relativement stable, sauf lorsque le prix est légèrement plus élevé lors de sa mise en ligne initiale. Le MIM est également relativement stable entre 0,97 $ et 1,01 $.

Prix des Stablecoins en surdimensionnement (depuis janvier 2021) (Source : Footprint Analytics)

3. Les monnaies stables algorithmiques

UST, FEI, FRAX

4.

Les monnaies stables algorithmiques conservent leur valeur en incitant le marché à spéculer sur les jetons en utilisant leurs propres protocoles. L’avantage réside principalement dans le fait que le mécanisme non collatéralisé permet une utilisation plus importante du capital, mais peut facilement faire sortir le prix de son ancrage si le marché n’effectue pas d’arbitrage comme le protocole est censé être conçu.

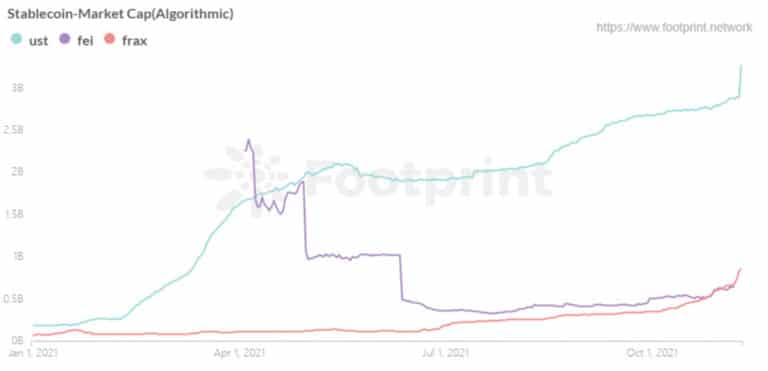

Le plus remarquable des stablecoins algorithmiques est le stablecoin UST de Terra. Terra utilise un modèle à deux jetons, avec Luna, un jeton principalement utilisé pour la gouvernance, le jalonnement et la vérification, et UST, un stablecoin natif ancré à l’USD. L’UST est soutenu par Luna, et pour chaque UST frappé, un dollar de Luna doit être brûlé, et Luna maintient l’ancrage de l’UST à l’USD par un mécanisme d’arbitrage.

Le protocole Fei, qui a établi un nouveau record de collecte de fonds dans le cadre du DeFi, mérite également d’être mentionné. Il a atteint 2,4 milliards de dollars de capitalisation boursière en une semaine depuis son lancement, puis est tombé instantanément à 500 millions de dollars en trois mois. Le mécanisme d’ajustement de l’ancre Fei, basé sur la PCV (valeur contrôlée par le protocole) et le mécanisme de rachat d’Ethereum, maintient la stabilité. Le protocole Fei entend résoudre le problème de l’inefficacité et de la difficulté d’expansion des monnaies stables surcollatéralisées, mais la pression de la communauté a forcé des modifications constantes de son mécanisme après le lancement. Il utilise désormais le mécanisme du Peg Stability Module, similaire à celui de DAI.

Algorithmic stablecoins Market Cap (Since Jan. 2021) (Source : Footprint Analytics)

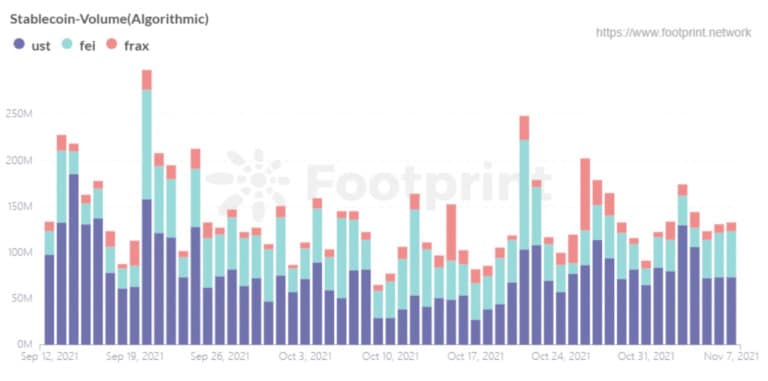

Volume

UST dépasse les autres stablecoins algorithmiques en termes de valeur d’échange, bien qu’il y ait encore un grand écart avec le stablecoin surcollatéralisé DAI. Actuellement, UST est comparable à MIM en termes de capitalisation boursière.

Le volume actif de UST est principalement attribué au fait que l’ensemble du protocole Terra est mis en place autour de son stablecoin original. Le protocole Terra a été équipé de scénarios de transaction UST depuis sa création, et l’UST peut être relié aux paiements hors ligne, ce qui stimule la demande d’utilisation de l’UST.

Volume de stablecoins algorithmique (depuis Sep. 2021) (Source : Footprint Analytics)

Stabilité

Sécurité

Puisque le mécanisme de stabilisation de l’UST est basé sur la promesse de payer avec Luna, il est essentiellement soutenu par la promesse de Luna plutôt que d’être un stablecoin surcollatéralisé proprement dit. Sur la base de la confiance en Terra dans son ensemble, les arbitres assureront la stabilité d’UST par leur comportement d’arbitrage. Si le prix de Luna chute drastiquement, une crise d’ancrage se produira car les utilisateurs perdront confiance dans la valeur marchande de Luna.

Le prix de l’UST a été relativement stable, le seul désancrage ayant eu lieu en mai lorsque le prix du jeton s’est effondré. Cela se compare favorablement à Fei, qui a été en ligne pendant plus de six mois et a connu deux désancrages sérieux. La première fois, au début du mois d’avril, lors de la première mise en service de Fei, le scénario d’utilisation de Fei n’était pas suffisant pour soutenir la frappe nécessaire, créant un déséquilibre entre l’offre et la demande. Le désancrage de mai est principalement dû à une forte baisse du prix des jetons, ce qui a suscité la méfiance des utilisateurs.

Prix algorithmique des stablecoins (depuis janvier 2021) (Source : Footprint Analytics)

Conclusion

Les trois types de monnaies stables présentent des avantages et des inconvénients qui leur sont propres.

Monnaies stables centralisées:

- Avantage : La plus grande capitalisation boursière en raison de la création d’une stabilité relative et d’un large éventail de cas d’utilisation.

- Inconvénient : La sécurité centralisée et le manque de transparence sont propices à d’énormes abus qui posent un risque systémique pour l’ensemble du système

Overcollateralization stablecoins:

- Avantage : Stabilité relative des prix grâce au surdimensionnement.

- Inconvénient : Faible utilisation du capital

Algorithmic stablecoins:

- Avantage : Maintenir la stabilité en incitant le marché à arbitrer le stablecoin, ce qui résout le problème de l’utilisation du capital.

- Inconvénient : Potentiel de volatilité en période d’incertitude.

Les monnaies stables font partie intégrante du DeFi en tant que moyen d’échange entre actifs. Ils ne disposent pas d’un support solide comme les monnaies fiduciaires, et vous devez prendre en compte leur sécurité, leur stabilité et leur ampleur lors de leur utilisation.

Le contenu ci-dessus représente les vues et opinions personnelles de l’auteur et ne constitue pas un conseil en investissement. En cas d’erreurs manifestes de compréhension ou de données, tout commentaire est le bienvenu.