Zentralisierte, dezentralisierte und algorithmische sind alle unterschiedlich. Sind sie alle gleich instabil? Ist die Angst vor Stablecoins gerechtfertigt? Könnte Tether die gesamte DeFi zu Fall bringen?

Das erste, was die meisten Menschen tun, wenn sie über einen DEX in Kryptowährungen einsteigen, ist, ihre Fiat-Währung in Stablecoins zu tauschen, die später in andere Token umgetauscht werden können.

Stablecoins sind jedoch nicht nur der wichtigste Kanal für Nutzer, um in Kryptowährungen zu investieren, sondern auch die Grundlage der gesamten DeFi-Industrie – sie dienen in erster Linie als Tauschmittel, werden aber auch für Liquiditätspools und Yield Farming verwendet.

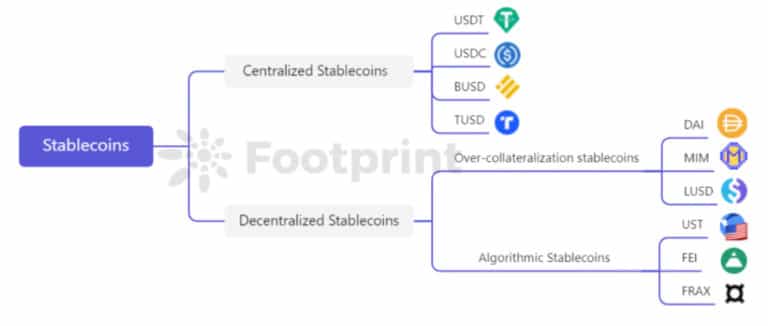

Stablecoin-Klassifizierung (Quelle: Footprint Analytics)

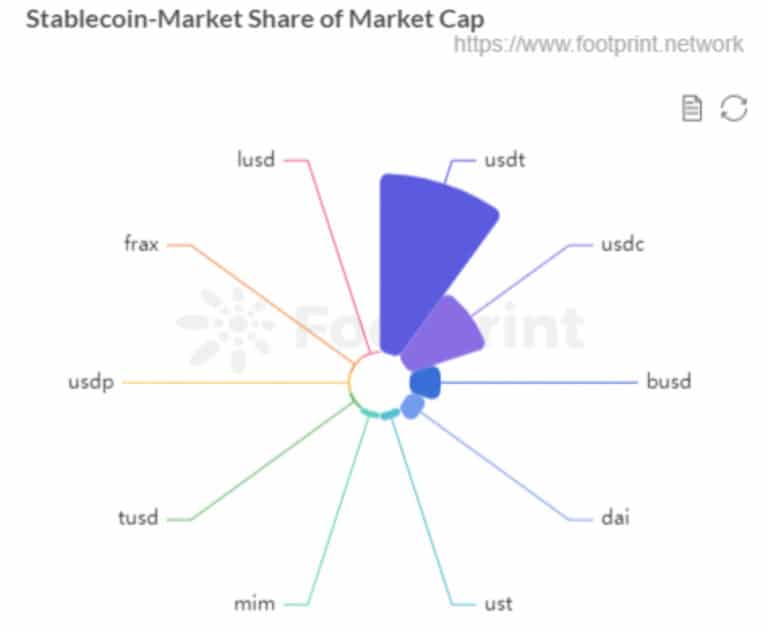

Die Marktkapitalisierung von Stablecoins wird immer noch von zentralisierten Stablecoins dominiert, wobei USDT die Hälfte des Marktes einnimmt. DAI, der führende dezentrale Stablecoin, liegt an vierter Stelle, während UST, ein algorithmischer Stablecoin, an fünfter Stelle folgt.

Stablecoin Market Cap Share (Nov. 2021) (Quelle: Footprint Analytics)

Aufgrund seiner engen Beziehung zu Fiat-USD hat Tether natürlich die Aufmerksamkeit der Regulierungsbehörden auf sich gezogen. Es gibt auch zunehmende Bedenken, dass die Unterbesicherung der Währung nun ein systemisches strukturelles Risiko darstellt.

Zentralisierte, dezentralisierte und algorithmische Währungen sind jedoch alle unterschiedlich. Sind sie alle gleich instabil? Ist die Angst vor Stablecoins gerechtfertigt? Könnte Tether die gesamte DeFi zu Fall bringen?

1. Dezentrale Stablecoins

USDT, der einen First-Mover-Vorteil hat, ist der dominierende zentralisierte Stablecoin. Sein Ausgabemodell besteht darin, dass ein Nutzer einen bestimmten USD-Betrag an das Bankkonto von Tether sendet und Tether denselben USDT-Betrag an diesen Nutzer überweist, nachdem er den Erhalt des entsprechenden Geldbetrags bestätigt hat.

Die Preisschwankungen von USDT ergeben sich hauptsächlich aus dem Grad der Anerkennung des ausgebenden Unternehmens, der Depotbank und des USD durch die Inhaber des Stablecoins.

Die Transparenz- und Compliance-Probleme von Tether sind Probleme, die zentralisierte Institutionen nicht aus der Welt schaffen können. Die große Anzahl von Nutzern und die breite Basis von Anwendungsfällen, die USDT angesammelt hat, veranlassen die Menschen jedoch, es trotzdem zu nutzen.

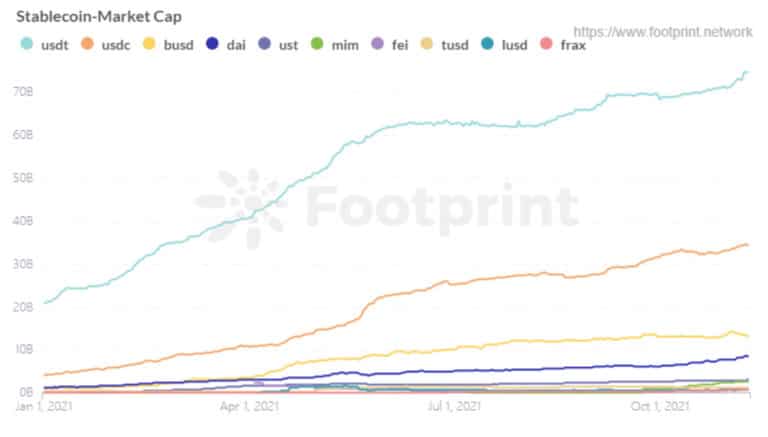

Die Marktkapitalisierung von USDT ist stetig gewachsen und war Anfang November dreimal so hoch wie zu Beginn des Jahres. USDC, an zweiter Stelle, hat weniger als die Hälfte der Marktkapitalisierung von USDT, obwohl es in seiner Offenlegung transparenter ist.

Stablecoin Market Cap (Since Jan. 2021) (Source: Footprint Analytics)

Zentrale Stablecoins sind auf Fiat-Währung angewiesen, um ihre Projekte lebensfähig zu halten. Im Vergleich zu dezentralen Stablecoins sind zentralisierte Stablecoins anfällig für Regulierungen, und die offline gespeicherten Fiat-Münzen können nicht von On-Chain-Protokollen abgefragt und gebunden werden.

Trotz des dezentralen Charakters der Blockchain sind viele Schlüsselprojekte wie Tether zentralisiert. Warum ist das problematisch?

Stellen Sie sich vor, die SEC erhebt Anklage gegen Tether oder Tether wird für unfähig befunden, ausreichende Reserven bereitzustellen. Nutzer, die USDT halten, wären dann nicht vor Verlusten geschützt.

2. Overcollateralized Stablecoins

DAI, MIM, LUSD

MakerDAO, das 2018 auf den Markt kam, hat bei der Entwicklung von überbesicherten Stablecoins eine Vorreiterrolle gespielt. Infolgedessen ist DAI der Marktführer für diese Kategorie von Stablecoins geworden. Obwohl Liquity, das 2021 an den Start ging, MakerDAO innoviert und verbessert hat, hat der Mangel an Anwendungsfällen für seinen Stablecoin, LUSD, seine Akzeptanz eingeschränkt.

Abracadabra, das ein ähnliches Modell wie MakerDAO verfolgt, ist mit seinen zinstragenden Token-Sicherheiten innerhalb von zwei Monaten schnell gewachsen, und die Marktkapitalisierung seines Stablecoins, MIM, hat die von LUSD, der ihm einen Schritt voraus war, übertroffen.

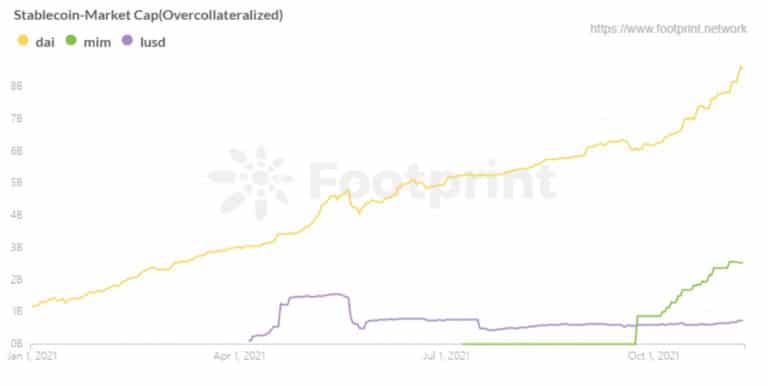

Over-collateralization Stablecoins Market Cap (Since Jan. 2021) (Source: Footprint Analytics)

Collateral

Überbesicherte Stablecoins prägen Stablecoins im Wert von $1, indem sie Sicherheiten im Wert von mehr als $1 hinterlegen. Bei den Sicherheiten kann es sich also um andere Token handeln, die für sich genommen nicht stabil sind, wie ETH, Protokoll-Token und LP-Token. Solche Stablecoins befinden sich auf der gleichen Kette wie die Sicherheiten, und das Hauptrisiko ergibt sich aus den Wertschwankungen der Sicherheiten, weshalb der Liquidationsmechanismus solcher Protokolle besonders wichtig ist.

Was die Sicherheiten betrifft, so hat MakerDAO seit März 2020 zentralisierte Vermögenswerte wie USDT und USDC eingeführt, und es sind Zweifel aufgekommen, ob DAI dezentral genug ist. Die Risiken von DAI sind mit zentralisierten Stablecoins verbunden.

Liquity, ein Protokoll, dessen einzige Sicherheit ETH ist, um LUSD zu prägen, strebt danach, in allen Aspekten dezentralisiert zu sein und verfügt über bessere Kapitalverwendungs- und Liquidationsmechanismen.

Während der Kernmechanismus von Abracadabra dem von MakerDAO ähnelt und besicherte zinstragende Vermögenswerte erlaubt, ist er eher wie ein aggressiverer MakerDAO, der in mehreren Ketten mit mehr Sicherheiten eingesetzt wird, was seinem Stablecoin, MIM, ein schnelles Wachstum ermöglicht, aber auch ein höheres Risiko bedeutet.

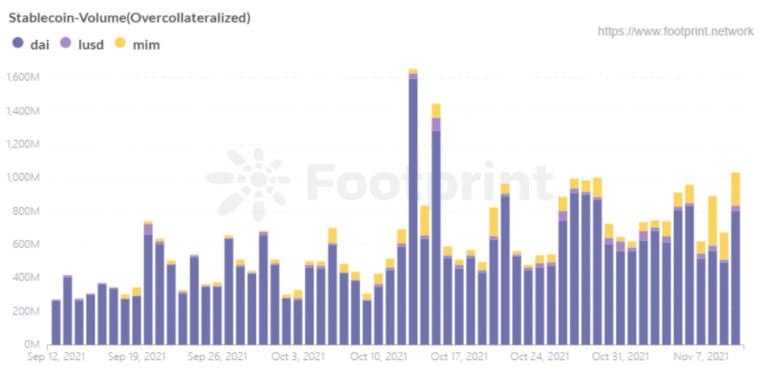

Volumen

Das tägliche Handelsvolumen von DAI übersteigt das aller anderen Stablecoins bei weitem, vor allem weil DAI als Frühkultivierer auf verschiedenen Protokollen unterstützt werden kann.

Bei LUSD zirkulieren aufgrund des Anreizmechanismus mehr als 60 % der Stablecoins innerhalb des eigenen Systems, wodurch weniger externe Anwendungsfälle unterstützt werden. Selbst das Handelsvolumen von MIM übersteigt das von LUSD bei weitem. Dies liegt vor allem daran, dass Abracadabra die Möglichkeit bietet, die Hebelwirkung durch Flash-Darlehen zu erhöhen und die Liquidität von MIM auf Curve durch Anreize für sein Token SPELL zu erhöhen.

Over-collateralization Stablecoins Volume (Since Sep. 2021) (Source: Footprint Analytics)

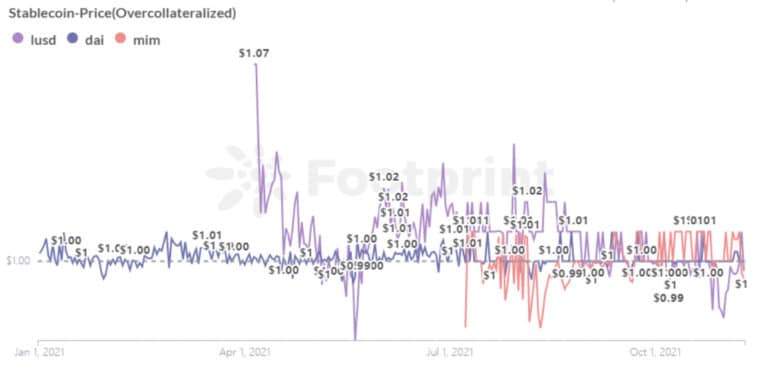

Stabilität

In Bezug auf die Stabilität reguliert MakerDAO das Angebot und die Nachfrage von DAI durch eine Stabilitätsgebühr und die DSR (Dai Savings Rate), die den Preis von DAI beeinflusst. Diese Anpassungen beruhen jedoch auf einer Abstimmung der Inhaber von MKR, den von MakerDAO ausgegebenen Token. Die meisten MKR werden von frühen Investoren und Großinvestoren gehalten.

Selbst bei diesen nicht zentralisierten MKR-Besitzern ähneln solche Anpassungen der Geldpolitik der Zentralbank – z. B. Anpassung des Mindestreservesatzes, Benchmarking der Zinssätze usw. – nur mit einer niedrigen Schwelle für die Abstimmung. Dies hat Fragen über die Fairness und Umsichtigkeit des Governance-Modells aufgeworfen.

Liquity hält den Preis von LUSD durch einen „harten Anker“, der dem gesamten Markt über einen Rücknahmemechanismus Arbitragemöglichkeiten eröffnet, und einen „weichen Anker“ aufrecht, der es den Nutzern ermöglicht, LUSD jederzeit zu 1 $ zu prägen und zu verbrennen.

Die Stabilisierungswährung von Abracadabra, MIM, ähnelt dem DAI in Bezug auf den Stabilisierungsmechanismus, und der Prägekurs wird verwendet, um die Kosten für die Finanzierung von MIM zu regulieren, wodurch das Gleichgewicht von Angebot und Nachfrage beeinflusst wird.

Anhand der Daten von Footprint Analytics können wir sehen, dass DAI in Bezug auf die Preisschwankungen am stabilsten ist. LUSD ist relativ stabil, mit Ausnahme des etwas höheren Preises bei seiner Einführung. MIM ist ebenfalls relativ stabil zwischen 0,97 $ und 1,01 $.

Over-collateralization Stablecoins Price (Since Jan. 2021) (Source: Footprint Analytics)

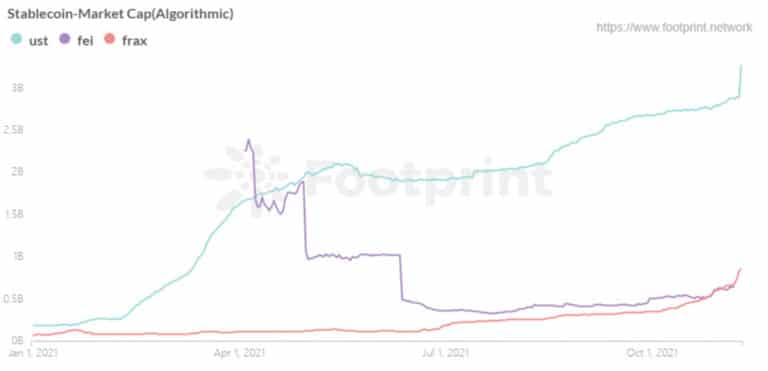

3. Algorithmische Stablecoins

UST, FEI, FRAX

Algorithmische Stablecoins behalten ihren Wert, indem sie dem Markt Anreize bieten, auf Token zu spekulieren, die ihre eigenen Protokolle verwenden. Der Vorteil liegt vor allem darin, dass der unbesicherte Mechanismus eine höhere Kapitalnutzung ermöglicht, aber den Preis leicht aus der Bahn werfen kann, wenn der Markt nicht so arbitriert, wie es das Protokoll vorsieht.

Der herausragende Vertreter unter den algorithmischen Stablecoins ist der Stablecoin UST von Terra. Terra verwendet ein duales Token-Modell mit Luna, einem Token, der hauptsächlich für Governance, Staking und Verifizierung verwendet wird, und UST, einem nativen Stablecoin, der in USD verankert ist. UST ist durch Luna gedeckt, und für jede geprägte UST muss Luna im Wert von einem Dollar verbrannt werden, wobei Luna die Verankerung von UST an USD durch einen Arbitrage-Mechanismus aufrechterhält.

Bemerkenswert ist auch Fei Protocol, das in DeFi einen neuen Fundraising-Rekord aufgestellt hat. In der ersten Woche nach dem Start erreichte es eine Marktkapitalisierung von 2,4 Mrd. USD und fiel dann innerhalb von drei Monaten auf 500 Mio. USD. Der Anpassungsmechanismus des Fei-Ankers, der auf dem PCV (Protocol Controlled Value) und dem Rücknahmemechanismus von Ethereum basiert, sorgt für Stabilität. Das Fei-Protokoll beabsichtigt, das Problem der Ineffizienz und der Schwierigkeiten bei der Expansion von überbesicherten Stablecoins zu lösen, aber der Druck der Community hat ständige Änderungen des Mechanismus nach dem Start erzwungen. Es verwendet nun den Peg-Stabilitätsmodul-Mechanismus, ähnlich wie DAI.

Algorithmic stablecoins Market Cap (Since Jan. 2021) (Source: Footprint Analytics)

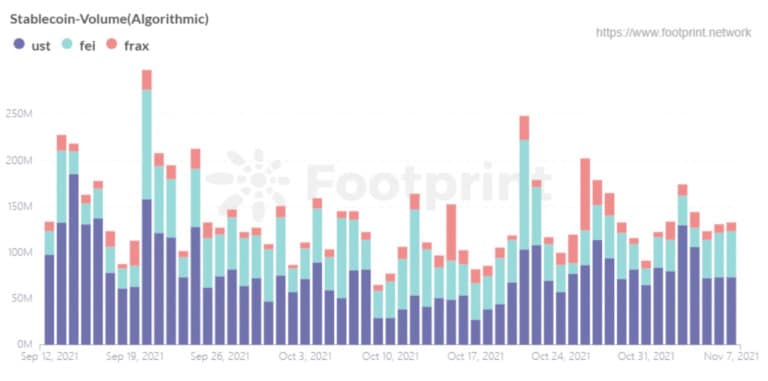

Volumen

UST übertrifft andere algorithmische Stablecoins in Bezug auf den Handelswert, obwohl es immer noch einen großen Abstand zum überbesicherten Stablecoin DAI gibt. Derzeit ist UST von der Marktkapitalisierung her mit MIM vergleichbar.

Das aktive Volumen von UST ist hauptsächlich auf die Tatsache zurückzuführen, dass das gesamte Terra-Protokoll um seinen ursprünglichen Stablecoin herum aufgebaut ist. Das Terra-Protokoll wurde von Anfang an mit UST-Transaktionsszenarien ausgestattet, und UST kann mit Offline-Zahlungen verbunden werden, was wiederum die Nachfrage nach UST-Nutzung anregt.

Algorithmic stablecoins Volume (Since Sep. 2021) (Source: Footprint Analytics)

Stabilität

Da der Stabilisierungsmechanismus von UST auf dem Versprechen basiert, mit Luna auszuzahlen, ist er im Wesentlichen durch das Versprechen von Luna abgesichert, anstatt ein überbesicherter Stablecoin zu sein. Basierend auf dem Vertrauen in Terra als Ganzes, werden Arbitrageure die Stabilität von UST durch Arbitrageverhalten sicherstellen. Wenn der Preis von Luna drastisch fällt, wird es zu einer Verankerungskrise kommen, da die Nutzer das Vertrauen in den Marktwert von Luna verlieren.

Der Preis von UST war relativ stabil, die einzige Verankerungskrise trat im Mai auf, als der Tokenpreis stark einbrach. Dies ist ein günstiger Vergleich zu Fei, das seit mehr als einem halben Jahr in Betrieb ist und zwei ernsthafte De-Ankerings erlebt hat. Beim ersten Vorfall Anfang April, als Fei zum ersten Mal in Betrieb genommen wurde, reichte das Nutzungsszenario von Fei nicht aus, um die erforderliche Prägung zu unterstützen, wodurch ein Ungleichgewicht zwischen Angebot und Nachfrage entstand. Die Löschung im Mai war vor allem auf einen starken Rückgang der Token-Preise zurückzuführen, der bei den Nutzern Misstrauen auslöste.

Algorithmic stablecoins Price (Since Jan. 2021) (Source: Footprint Analytics)

Abschluss

Die drei Arten von Stablecoins haben ihre eigenen einzigartigen Vor- und Nachteile.

Zentralisierte Stablecoins:

- Vorteil: Größte Marktkapitalisierung aufgrund der Schaffung relativer Stabilität und einer breiten Palette von Anwendungsfällen

- Nachteil: Die zentralisierte Sicherheit und der Mangel an Transparenz ist reif für enormen Missbrauch, der ein systemisches Risiko für das gesamte System darstellt

Überbesicherung Stablecoins:

- Vorteil: Relative Preisstabilität durch Überbesicherung

- Nachteil: Geringe Kapitalauslastung

Algorithmische Stablecoins:

- Vorteil: Aufrechterhaltung der Stabilität durch Anreize für den Markt, den Stablecoin zu arbitrieren, wodurch das Problem der Kapitalverwendung gelöst wird

- Nachteil: Potenzial für Volatilität in Zeiten der Unsicherheit.

Stablecoins sind als Tauschmittel zwischen Vermögenswerten ein integraler Bestandteil von DeFi. Sie haben keinen starken Rückhalt wie Fiat-Währungen, und Sie sollten ihre Sicherheit, Stabilität und Breite berücksichtigen, wenn Sie sie verwenden.

Der obige Inhalt gibt die persönlichen Ansichten und Meinungen des Autors wieder und stellt keine Anlageberatung dar. Bei offensichtlichen Verständnis- oder Datenfehlern ist eine Rückmeldung willkommen.