Centralizzato, decentralizzato e algoritmico sono tutti diversi. Sono tutti ugualmente instabili? La paura delle stablecoin è giustificata? Tether potrebbe far crollare tutta la DeFi?

La prima cosa che la maggior parte delle persone fanno quando entrano in crypto usando un DEX è scambiare la loro valuta fiat per stablecoin, che possono poi essere scambiati con altri token.

Tuttavia, oltre ad essere i canali più importanti per gli utenti per iniziare ad investire in crypto, gli stablecoin sono anche il fondamento di tutta l’industria DeFi – agendo principalmente come mezzo di scambio, ma anche essendo utilizzati per i pool di liquidità e yield farming.

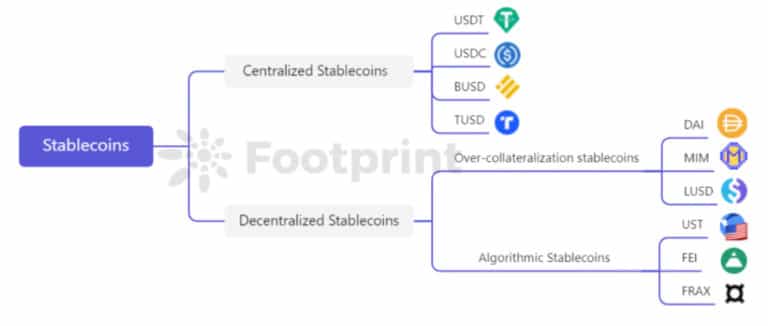

Classificazione delle Stablecoin (Fonte: Footprint Analytics)

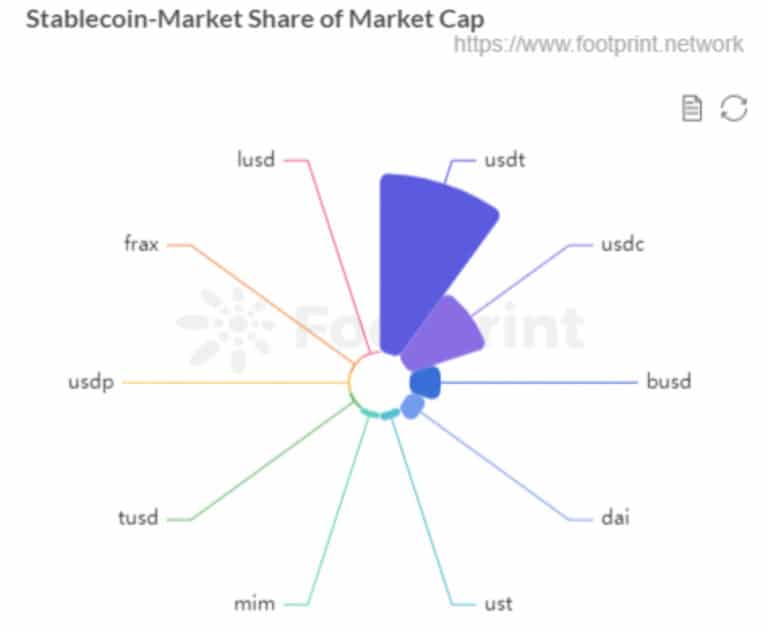

Il market cap delle stablecoin è ancora dominato dalle stablecoin centralizzate, con USDT che occupa la metà del mercato. DAI, la principale stablecoin decentralizzata, è al quarto posto, mentre UST, una stablecoin algoritmica, segue al quinto posto.

Stablecoin Market Cap Share (Nov. 2021) (Fonte: Footprint Analytics)

A causa della sua stretta relazione con il dollaro fiat, Tether ha naturalmente attirato l’attenzione dei regolatori. C’è stata anche una crescente preoccupazione che la sotto-collateralizzazione della valuta ponga ora un rischio strutturale sistemico.

Tuttavia, centralizzato, decentralizzato e algoritmico sono tutti diversi. Sono tutti ugualmente instabili? La paura delle stablecoin è giustificata? Tether potrebbe far crollare tutta la DeFi?

1. Stablecoins decentralizzate

USDT, che ha un vantaggio da first-mover, è la stablecoin centralizzata dominante. Il suo modello di emissione è che un utente invia una certa quantità di USD al conto bancario di Tether, e Tether trasferirà la stessa quantità di USDT a quell’utente dopo aver confermato la ricezione dei fondi corrispondenti.

I movimenti di prezzo di USDT derivano principalmente dal grado di riconoscimento del credito della società emittente, della banca depositaria e dell’USD da parte dei possessori della stablecoin.

I problemi di trasparenza e conformità di Tether sono problemi di cui le istituzioni centralizzate non possono liberarsi. Tuttavia, l’enorme numero di utenti e l’ampia base di casi d’uso accumulati da USDT fanno sì che la gente lo usi comunque.

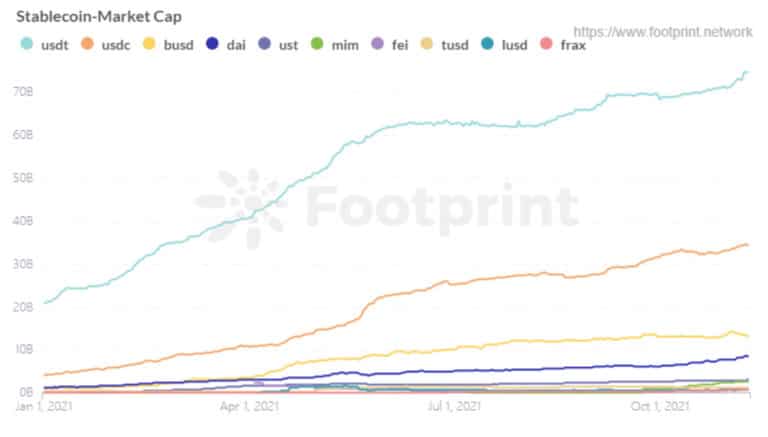

Il market cap di USDT è cresciuto costantemente, salendo fino a tre volte quello che era all’inizio dell’anno all’inizio di novembre. USDC, al secondo posto, ha meno della metà del market cap di USDT, nonostante sia più trasparente nella sua divulgazione.

Stablecoin Market Cap (Since Jan. 2021) (Source: Footprint Analytics)

Le stablecoin decentralizzate si affidano alla valuta fiat per mantenere i loro progetti vitali. Rispetto alle stablecoin decentralizzate, le stablecoin centralizzate sono vulnerabili alla regolamentazione, e le monete fiat memorizzate offline non possono essere interrogate e vincolate dai protocolli on-chain.

Nonostante lo spirito decentralizzato della blockchain, un gran numero di progetti chiave, come Tether, sono centralizzati. Perché questo è problematico?

Immaginatevi se la SEC muovesse delle accuse contro Tether, o se Tether si rivelasse incapace di fornire riserve sufficienti. Gli utenti che detengono USDT non saranno protetti dalle perdite.

2. Stablecoins sovracollateralizzati

DAI, MIM, LUSD

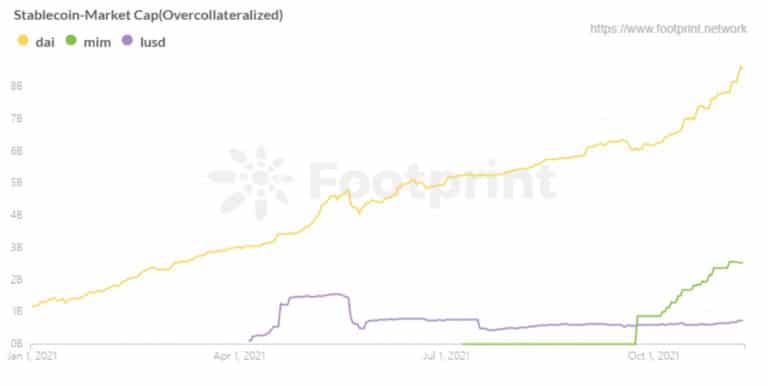

MakerDAO, che ha lanciato nel 2018, ha aperto la strada allo sviluppo delle stablecoin sovracollateralizzate. Come risultato, DAI è diventato il leader di market cap per questa categoria di stablecoin. Anche se Liquity, che è entrato in funzione nel 2021, ha innovato e migliorato MakerDAO, la mancanza di casi d’uso per la sua stablecoin, LUSD, ha limitato la sua adozione.

Abracadabra, che ha un modello simile a MakerDAO, è cresciuta rapidamente in due mesi con i suoi token collaterali fruttiferi, e il market cap della sua stablecoin, MIM, ha superato quello di LUSD, che era un passo avanti.

Over-collateralization Stablecoins Market Cap (Since Jan. 2021) (Source: Footprint Analytics)

Collateral

Overcollateralized stablecoins coniano $1 di valore di stablecoins depositando un collaterale di valore superiore a $1. Il collaterale può quindi essere altri token che non sono stabili a loro modo come ETH, token di protocollo e token LP. Tali stablecoin sono sulla stessa catena del collaterale e il rischio principale deriva dalla fluttuazione del valore del collaterale, quindi il meccanismo di liquidazione di tali protocolli è particolarmente importante.

Sul lato collaterale, MakerDAO ha introdotto asset centralizzati come USDT e USDC da marzo 2020, e sono cresciuti i dubbi sul fatto che DAI sia abbastanza decentralizzato. I rischi di DAI sono legati alle stablecoin centralizzate.

Liquity, un protocollo il cui unico collaterale è ETH per coniare LUSD, si sforza di essere decentralizzato in tutti gli aspetti e ha un migliore utilizzo del capitale e meccanismi di liquidazione.

Mentre il meccanismo di base di Abracadabra è simile a MakerDAO, consentendo attività collaterali fruttifere, è più simile a un MakerDAO più aggressivo distribuito in più catene con più garanzie, il che consente alla sua stablecoin, MIM, di crescere rapidamente, ma implica anche un rischio più elevato.

Volume

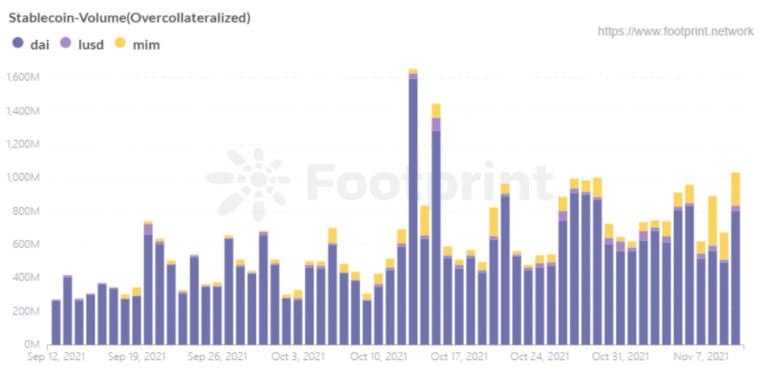

Il volume di scambio giornaliero di DAI supera di gran lunga quello di tutte le altre stablecoin, soprattutto perché DAI, come un coltivatore precoce, può essere supportato su vari protocolli.

LUSD, a causa del suo meccanismo di incentivi, ha più del 60% delle stablecoin che circolano all’interno del suo stesso sistema, supportando meno casi d’uso esterni. Anche il volume di trading di MIM supera di gran lunga quello di LUSD. Questo è dovuto principalmente al fatto che Abracadabra offre la possibilità di aumentare la leva finanziaria per mezzo di prestiti flash, oltre ad aumentare la liquidità di MIM su Curve incentivando il suo token, SPELL.

Over-collateralization Stablecoins Volume (Since Sep. 2021) (Source: Footprint Analytics)

Stabilità

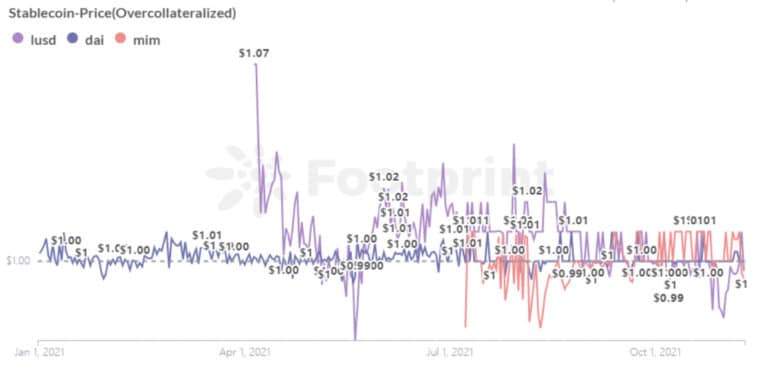

In termini di stabilità, MakerDAO regola l’offerta e la domanda di DAI attraverso una tassa di stabilità e DSR (Dai Savings Rate), che influenza il prezzo di DAI. Tuttavia, queste regolazioni sono basate su un voto dei possessori di MKR, i token emessi da MakerDAO. La maggior parte di MKR è detenuta dai primi investitori e dai grandi investitori.

Anche con questi detentori non centralizzati di MKR, tali aggiustamenti sono simili alla politica monetaria della banca centrale – ad esempio l’aggiustamento dei rapporti di riserva, il benchmarking dei tassi di interesse, ecc – tranne che con una bassa soglia di voto. Questo ha sollevato domande sull’equità e la prudenza del modello di governance.

Liquity mantiene il prezzo di LUSD attraverso una “ancora rigida” che apre opportunità di arbitraggio all’intero mercato utilizzando un meccanismo di riscatto e una “ancora morbida” che permette agli utenti di coniare LUSD a 1$ e bruciare LUSD a 1$ in qualsiasi momento.

La valuta di stabilizzazione di Abracadabra, MIM, è simile a DAI in termini di meccanismo di stabilizzazione, e il tasso di conio viene utilizzato per regolare il costo di finanziamento di MIM, influenzando così l’equilibrio della domanda e dell’offerta.

Utilizzando i dati di Footprint Analytics, possiamo vedere che DAI è il più stabile in termini di fluttuazione del prezzo. LUSD è relativamente stabile, tranne quando il prezzo è leggermente più alto quando è arrivato online per la prima volta. Anche MIM è relativamente stabile tra $0.97 e $1.01.

Over-collateralization Stablecoins Price (Since Jan. 2021) (Source: Footprint Analytics)

3. Stablecoins algoritmici

UST, FEI, FRAX

Le stablecoin algoritmiche mantengono il loro valore incentivando il mercato a speculare sui token utilizzando i loro protocolli. Il vantaggio è principalmente che il meccanismo non collateralizzato permette un maggiore utilizzo del capitale, ma può facilmente spostare il prezzo fuori dall’ancora se il mercato non arbitra come il protocollo dovrebbe essere progettato.

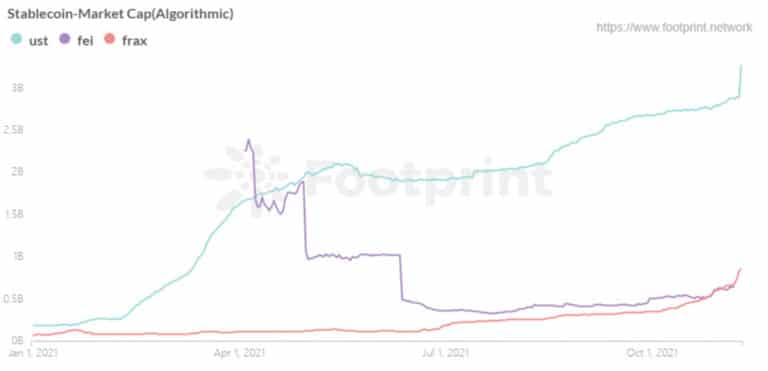

L’elemento di spicco tra le stablecoin algoritmiche è la stablecoin UST di Terra. Terra utilizza un modello a doppio token, con Luna, un token utilizzato principalmente per la governance, la palificazione e la verifica, e UST, una stablecoin nativa ancorata a USD. UST è sostenuto da Luna, e per ogni UST coniato, un dollaro di Luna deve essere bruciato, e Luna mantiene l’ancoraggio di UST a USD attraverso un meccanismo di arbitraggio.

Anche Fei Protocol, che ha stabilito un nuovo record di raccolta fondi in DeFi, è degno di nota. Ha coniato 2,4 miliardi di dollari di market cap in una settimana dal lancio, per poi scendere istantaneamente a 500 milioni di dollari in tre mesi. Il meccanismo di regolazione dell’ancora di Fei, basato sul PCV (valore controllato dal protocollo) e sul meccanismo di riscatto di Ethereum, mantiene la stabilità. Il protocollo Fei intende risolvere il problema dell’inefficienza e della difficoltà di espansione degli stablecoin sovracollateralizzati, ma la pressione della comunità ha costretto a continue modifiche del suo meccanismo dopo il lancio. Ora utilizza il meccanismo del Peg Stability Module, simile a DAI.

Algorithmic stablecoins Market Cap (Since Jan. 2021) (Source: Footprint Analytics)

Volume

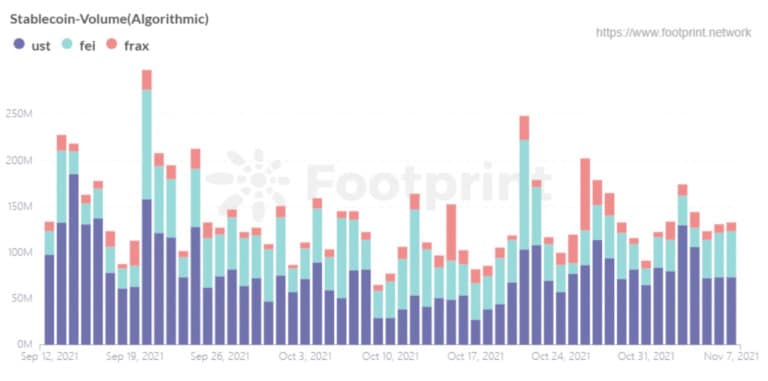

UST supera le altre stablecoin algoritmiche in termini di valore di scambio, anche se c’è ancora un grande divario dalla stablecoin overcollateralized DAI. Attualmente, UST è paragonabile a MIM in market cap.

Il volume attivo di UST è principalmente attribuito al fatto che l’intero protocollo Terra è impostato intorno alla sua stablecoin originale. Il protocollo di Terra è stato dotato di scenari di transazione UST fin dal suo inizio, e UST può essere collegato ai pagamenti offline, che a loro volta stimolano la domanda di utilizzo di UST.

Algorithmic stablecoins Volume (Since Sep. 2021) (Source: Footprint Analytics)

Stabilità

Poiché il meccanismo di stabilizzazione di UST si basa sulla promessa di pagare con Luna, è essenzialmente sostenuto dalla promessa di Luna piuttosto che essere uno stablecoin overcollateralized propriamente detto. Sulla base della fiducia in Terra nel suo complesso, gli arbitraggisti garantiranno la stabilità di UST attraverso un comportamento di arbitraggio. Se il prezzo di Luna scende drasticamente, si verificherà una crisi di ancoraggio in quanto gli utenti perdono fiducia nel valore di mercato di Luna.

Il prezzo di UST è stato relativamente stabile, con l’unico de-ancoraggio avvenuto a maggio quando il prezzo del token è crollato. Questo si confronta favorevolmente con Fei, che è stato in vita per più di mezzo anno e sperimenta due gravi de-anchoring. Nella prima occorrenza all’inizio di aprile, quando Fei ha iniziato a vivere, lo scenario di utilizzo di Fei non era sufficiente a sostenere il conio richiesto, creando uno squilibrio tra domanda e offerta. Il de-anchoring di maggio è venuto principalmente da un grande calo dei prezzi dei token innescando la sfiducia tra gli utenti.

Prezzo stablecoins algoritmico (Da gennaio 2021) (Fonte: Footprint Analytics)

Conclusione

I tre tipi di stablecoin hanno i loro vantaggi e svantaggi unici.

Stablecoins centralizzate:

- Advantaggio: Il più grande market cap grazie alla creazione di stabilità relativa e una vasta gamma di casi d’uso

- Svantaggio: La sicurezza centralizzata e la mancanza di trasparenza sono mature per enormi abusi che pongono un rischio sistemico all’intero sistema

Overcollateralization stablecoins:

- Advantaggio: Relativa stabilità dei prezzi grazie alla sovracollateralizzazione

- Svantaggio: Basso utilizzo del capitale

Algoritmico stablecoins:

- Advantage: Mantenere la stabilità incentivando il mercato ad arbitrare la stablecoin, risolvendo il problema dell’utilizzo del capitale

- Svantaggio: Potenziale di volatilità in tempi di incertezza.

Stablecoins sono parte integrante di DeFi come mezzo di scambio tra asset. Non hanno un forte sostegno come le valute fiat, e si dovrebbe considerare la loro sicurezza, stabilità e ampiezza quando si usa.

Il contenuto di cui sopra rappresenta il punto di vista personale e le opinioni dell’autore e non costituisce un consiglio di investimento. Se ci sono errori evidenti nella comprensione o nei dati, il feedback è benvenuto.