Centralizované, decentralizované a algoritmické jsou různé. Jsou všechny stejně nestabilní? Je strach ze stablecoinů oprávněný? Mohl by Tether zničit všechny DeFi?

První věc, kterou většina lidí při vstupu do kryptografie pomocí DEXu udělá, je výměna fiat měny za stablecoiny, které lze později směnit za jiné tokeny.

Kromě toho, že jsou však stablecoiny nejdůležitějšími kanály, kterými uživatelé začínají investovat do kryptoměn, jsou také základem celého odvětví DeFi – fungují především jako prostředek směny, ale používají se také pro liquidity pooly a yield farming.

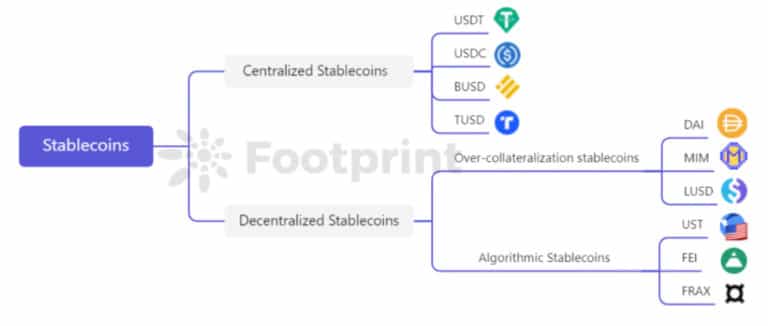

Klasifikace stablecoinů (zdroj: Footprint Analytics)

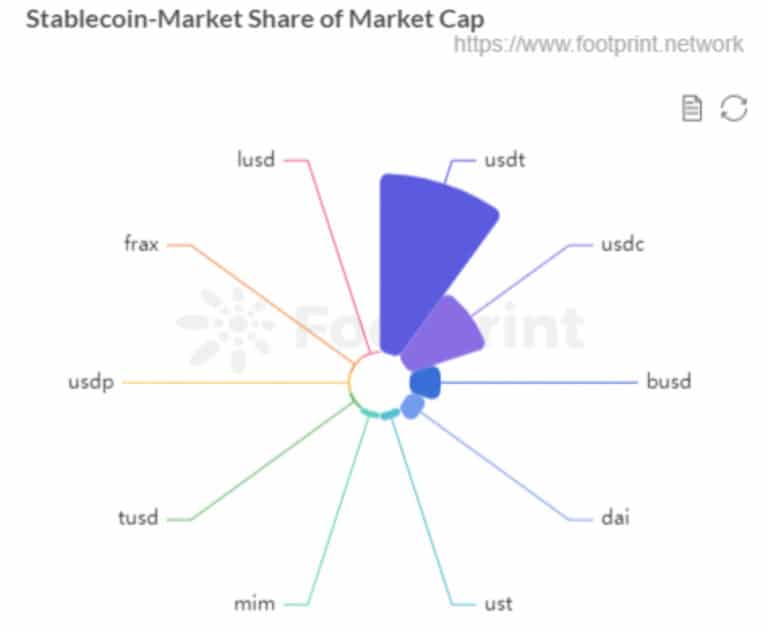

Tržní kapitalizaci stablecoinů stále dominují centralizované stablecoiny, přičemž USDT zaujímá polovinu trhu. DAI, vedoucí decentralizovaný stablecoin, je na čtvrtém místě, zatímco UST, algoritmický stablecoin, následuje na pátém místě.

Podíl stablecoinů na tržní kapitalizaci (listopad 2021) (zdroj: Footprint Analytics)

Díky svému úzkému vztahu k fiat USD přitahuje Tether přirozeně pozornost regulačních orgánů. Rostou také obavy, že nedostatečná kolateralizace této měny nyní představuje systémové strukturální riziko.

Centralizovaná, decentralizovaná a algoritmická měna se však liší. Jsou všechny stejně nestabilní? Je strach ze stablecoinů oprávněný? Mohl by Tether způsobit pád všech DeFi?

1. Decentralizované stablecoiny

USDT, který má výhodu prvního kroku, je dominantním centralizovaným stablecoinem. Jeho emisní model spočívá v tom, že uživatel pošle určitou částku USD na bankovní účet Tetheru a Tether po potvrzení přijetí příslušných prostředků převede stejnou částku USDT tomuto uživateli.

Pohyby ceny USDT vyplývají především z míry uznání kreditu vydávající společnosti, depozitní banky a USD držiteli stablecoinu.

Problémy s transparentností a dodržováním předpisů Tetheru jsou problémy, kterých se centralizované instituce nemohou zbavit. Obrovský počet uživatelů a široká základna případů užití, které USDT nashromáždil, však lidi nutí, aby jej i tak používali.

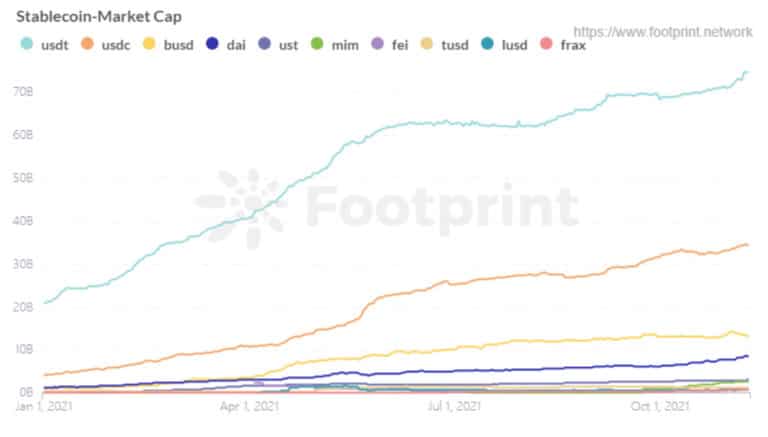

Tržní kapitalizace USDT neustále roste a na začátku listopadu vzrostla až na trojnásobek toho, co byla na začátku roku. USDC na druhém místě má méně než polovinu tržní kapitalizace USDT, přestože je při zveřejňování informací transparentnější.

Tržní kapitalizace stablecoinů (od ledna 2021) (zdroj: Footprint Analytics)

Centralizované stablecoiny se spoléhají na fiat měnu, aby udržely své projekty životaschopné. Ve srovnání s decentralizovanými stablecoiny jsou centralizované stablecoiny zranitelné vůči regulaci a fiat mince uložené offline nelze dotazovat a vázat pomocí protokolů v řetězci.

Navzdory decentralizovanému duchu blockchainu je velké množství klíčových projektů, jako například Tether, centralizovaných. Proč je to problematické?

Představte si, že SEC vznese proti Tetheru obvinění nebo že se zjistí, že Tether není schopen poskytovat dostatečné rezervy. Uživatelé držící USDT nebudou chráněni před ztrátami.

2. Nadměrně zajištěné stabilní mince

DAI, MIM, LUSD

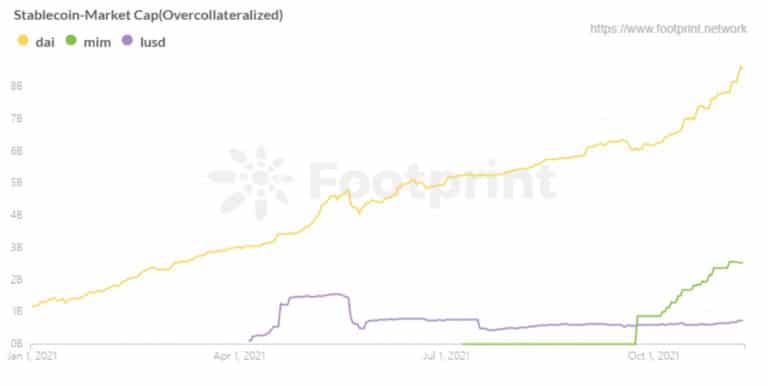

MakerDAO, který byl spuštěn v roce 2018, se postavil do čela vývoje overcollateralized stablecoins. Díky tomu se DAI stala lídrem v tržní kapitalizaci této kategorie stablecoinů. Ačkoli společnost Liquity, která byla uvedena do provozu v roce 2021, inovovala a vylepšila MakerDAO, nedostatek případů použití pro její stablecoin LUSD omezil jeho přijetí.

Společnost Abracadabra, která má podobný model jako MakerDAO, se díky svému úročenému tokenovému kolaterálu během dvou měsíců rychle rozrostla a tržní kapitalizace jejího stablecoinu MIM překonala kapitalizaci LUSD, který byl o krok před ní.

Tržní kapitalizace stablecoinů s nadměrným kolaterálem (od ledna 2021) (zdroj: Footprint Analytics)

Kolaterál

Overcollateralized stablecoins razí stablecoiny v hodnotě 1 USD složením kolaterálu v hodnotě vyšší než 1 USD. Kolaterálem tedy mohou být jiné tokeny, které nejsou svým způsobem stabilní, jako například ETH, protokolové tokeny a tokeny LP. Takové stablecoiny jsou na stejném řetězci jako kolaterál a hlavní riziko plyne z kolísání hodnoty kolaterálu, takže mechanismus likvidace takových protokolů je obzvláště důležitý.

Na straně kolaterálu MakerDAO od března 2020 zavedl centralizovaná aktiva, jako jsou USDT a USDC, a vzrostly pochybnosti o tom, zda je DAI dostatečně decentralizovaný. Rizika DAI jsou spojena s centralizovanými stablecoiny.

Liquity, protokol, jehož jediným kolaterálem je ETH k ražbě LUSD, se snaží být decentralizovaný ve všech ohledech a má lepší mechanismy využití kapitálu a likvidace.

Základní mechanismus Abracadabra je sice podobný MakerDAO a umožňuje kolateralizovaná úročená aktiva, ale je spíše agresivnějším MakerDAO nasazeným ve více řetězcích s větším množstvím kolaterálu, což umožňuje rychlý růst jeho stablecoinu MIM, ale také znamená vyšší riziko.

Objem

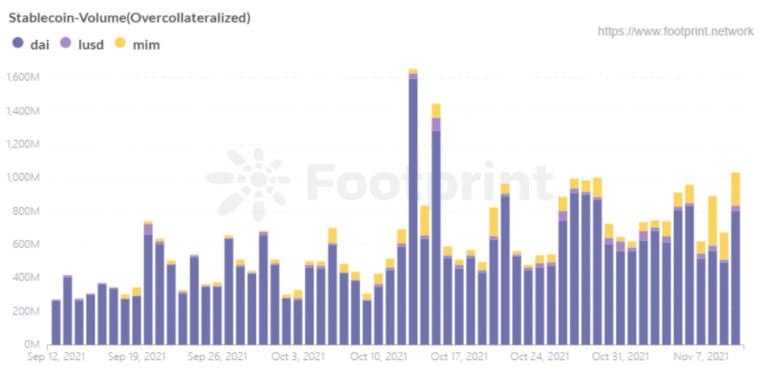

Denní objem obchodů DAI výrazně převyšuje objem všech ostatních stablecoinů, a to hlavně proto, že DAI jako raný kultivátor může být podporován na různých protokolech.

LUSD má díky svému motivačnímu mechanismu více než 60 % stablecoinů v oběhu v rámci svého vlastního systému a podporuje méně externích případů použití. Dokonce i objem obchodů MIM daleko převyšuje objem obchodů LUSD. To je způsobeno především tím, že Abrakadabra nabízí možnost zvýšit pákový efekt prostřednictvím bleskových půjček a také zvýšením likvidity MIM na Curve díky motivaci jeho tokenu SPELL.

Objem Stablecoinů s nadměrnou kolateralizací (od září 2021) (zdroj: Footprint Analytics)

Stability

Pokud jde o stabilitu, společnost MakerDAO reguluje nabídku a poptávku po DAI prostřednictvím poplatku za stabilitu a sazby DSR (Dai Savings Rate), která ovlivňuje cenu DAI. Tyto úpravy jsou však založeny na hlasování držitelů MKR, tokenů vydaných společností MakerDAO. Většina MKR je v držení raných investorů a velkých investorů.

I v případě těchto necentralizovaných držitelů MKR jsou tyto úpravy podobné měnové politice centrální banky – např. úpravě míry rezerv, referenčním úrokovým sazbám atd. s výjimkou nízkého prahu pro hlasování. To vyvolává otázky ohledně spravedlnosti a obezřetnosti tohoto modelu řízení.

Liquity udržuje cenu LUSD prostřednictvím „tvrdé kotvy“, která otevírá arbitrážní příležitosti celému trhu pomocí mechanismu zpětného odkupu, a „měkké kotvy“, která umožňuje uživatelům kdykoli razit LUSD za 1 USD a spálit LUSD za 1 USD.

Stabilizační měna Abrakadabra, MIM, je z hlediska stabilizačního mechanismu podobná DAI a kurz ražby se používá k regulaci nákladů na financování MIM, čímž ovlivňuje rovnováhu nabídky a poptávky.

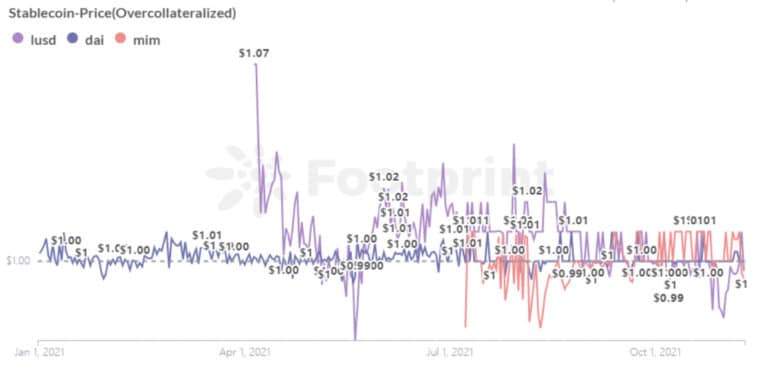

Na základě údajů společnosti Footprint Analytics můžeme vidět, že DAI je z hlediska kolísání ceny nejstabilnější. LUSD je relativně stabilní s výjimkou mírně vyšší ceny při prvním uvedení do provozu. MIM je také relativně stabilní v rozmezí od 0,97 do 1,01 USD.

Cena nadměrně kolateralizovaných stablecoinů (od ledna 2021) (zdroj: Footprint Analytics)

3. Algoritmické stablecoiny

UST, FEI, FRAX

Algoritmické stablecoiny si udržují svou hodnotu tím, že motivují trh ke spekulacím na tokeny pomocí vlastních protokolů. Výhodou je především to, že nezajištěný mechanismus umožňuje vyšší využití kapitálu, ale může snadno posunout cenu mimo kotvu, pokud trh nebude arbitrovat tak, jak se očekává, že je protokol navržen.

Mezi algoritmickými stablecoiny vyniká stablecoin UST společnosti Terra. Terra používá model dvou tokenů, přičemž Luna je token používaný především pro správu, sázení a ověřování a UST je nativní stablecoin ukotvený k USD. UST je krytý Lunou a za každý vyražený UST musí být spálen jeden dolar v hodnotě Luny a Luna udržuje ukotvení UST k USD prostřednictvím arbitrážního mechanismu.

Za zmínku stojí také Fei Protocol, který stanovil nový rekord v získávání prostředků v DeFi. Během jednoho týdne od svého spuštění vytěžil 2,4 miliardy USD tržní kapitalizace, poté během tří měsíců okamžitě klesl na 500 milionů USD. Mechanismus úpravy kotvy Fei, založený na PCV (Protocol controlled value) a mechanismu výkupu Etherea, udržuje stabilitu. Protokol Fei má v úmyslu vyřešit problém neefektivity a obtížné expanze nadměrně kolateralizovaných stablecoinů, ale tlak komunity si po spuštění vynutil neustálé úpravy jeho mechanismu. Nyní používá mechanismus Peg Stability Module, podobný mechanismu DAI.

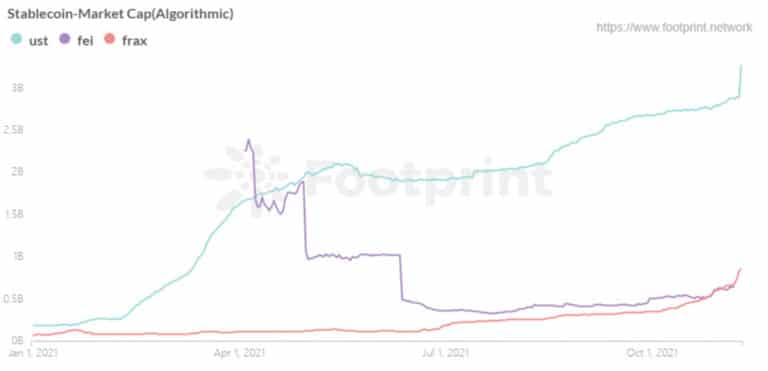

Algoritmické stablecoiny Tržní kapitalizace (od ledna 2021) (zdroj: Footprint Analytics)

Objem

UST předčí ostatní algoritmické stablecoiny, pokud jde o hodnotu obchodů, i když od nadkolateralizovaného stablecoinu DAI je stále velký odstup. V současné době je UST co do tržní kapitalizace srovnatelný s MIM.

Aktivní objem UST je dán především tím, že celý protokol Terra je nastaven kolem jeho původního stablecoinu. Protokol Terra je od svého vzniku vybaven transakčními scénáři UST a UST lze propojit s offline platbami, což zase stimuluje poptávku po používání UST.

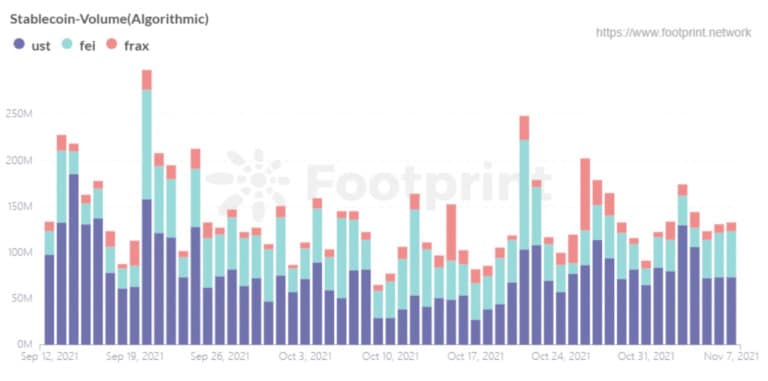

Objem algoritmických stablecoinů (od září 2021) (zdroj: Footprint Analytics)

Stabilita

Jelikož stabilizační mechanismus UST je založen na příslibu výplaty pomocí Luny, je v podstatě zajištěn příslibem Luny, nikoliv vlastním overcollateralizovaným stablecoinem. Na základě důvěry v Terru jako celek zajistí arbitrážní chování stabilitu UST. Pokud cena Luny drasticky klesne, dojde k ukotvovací krizi, protože uživatelé ztratí důvěru v tržní hodnotu Luny.

Cena UST byla relativně stabilní, k jedinému de-ukotvení došlo v květnu, kdy cena tokenu prudce klesla. To je příznivé ve srovnání s Fei, která je v provozu více než půl roku a zažila dvě vážná de-anchorování. Při prvním výskytu na začátku dubna,kdy Fei poprvé ožil, scénář používání Fei nestačil na podporu požadovaného ražení, což vytvořilo nerovnováhu mezi nabídkou a poptávkou. Květnové de-anchorování bylo způsobeno především velkým poklesem cen tokenů, který vyvolal nedůvěru mezi uživateli.

Cena algoritmických stablecoinů (od ledna 2021) (zdroj: Footprint Analytics)

Závěr

Tři typy stablecoinů mají své jedinečné výhody a nevýhody.

Centralizované stablecoiny:

- Výhoda: Největší tržní kapitalizace díky vytvoření relativní stability a široké škále případů použití.

- Nevýhody: V případě, že se jedná o tzv: Centralizované zabezpečení a nedostatek transparentnosti jsou zralé pro obrovské zneužití, které představuje systémové riziko pro celý systém

Stabilní mince s nadměrnou kolateralizací:

- Výhoda: Relativní cenová stabilita díky nadměrné kolateralizaci.

- Nevýhoda: Nízké využití kapitálu

Algoritmické stablecoiny:

- Výhoda: Udržení stability motivací trhu k arbitráži stablecoinů, řešení problému využití kapitálu.

- Nevýhoda: Potenciál volatility v dobách nejistoty.

Stablecoiny jsou nedílnou součástí DeFi jako prostředek směny mezi aktivy. Nemají silné zázemí jako fiat měny a při jejich používání byste měli zvážit jejich bezpečnost, stabilitu a šíři.

Výše uvedený obsah představuje osobní názory a stanoviska autora a nepředstavuje investiční poradenství. V případě zjevných chyb v porozumění nebo údajích je vítána zpětná vazba.