– ¿Purga final de los mercados de derivados?")

Tras la sobreexposición al riesgo de los especuladores, el mercado de Bitcoin (BTC) realizó una nueva purga de apalancamiento, lo que provocó una cascada de liquidaciones de órdenes largas. Al proceder de los mercados de derivados, la presión vendedora desencadenó rápidamente una serie de órdenes de stop loss en los mercados al contado. Análisis en cadena de la situación

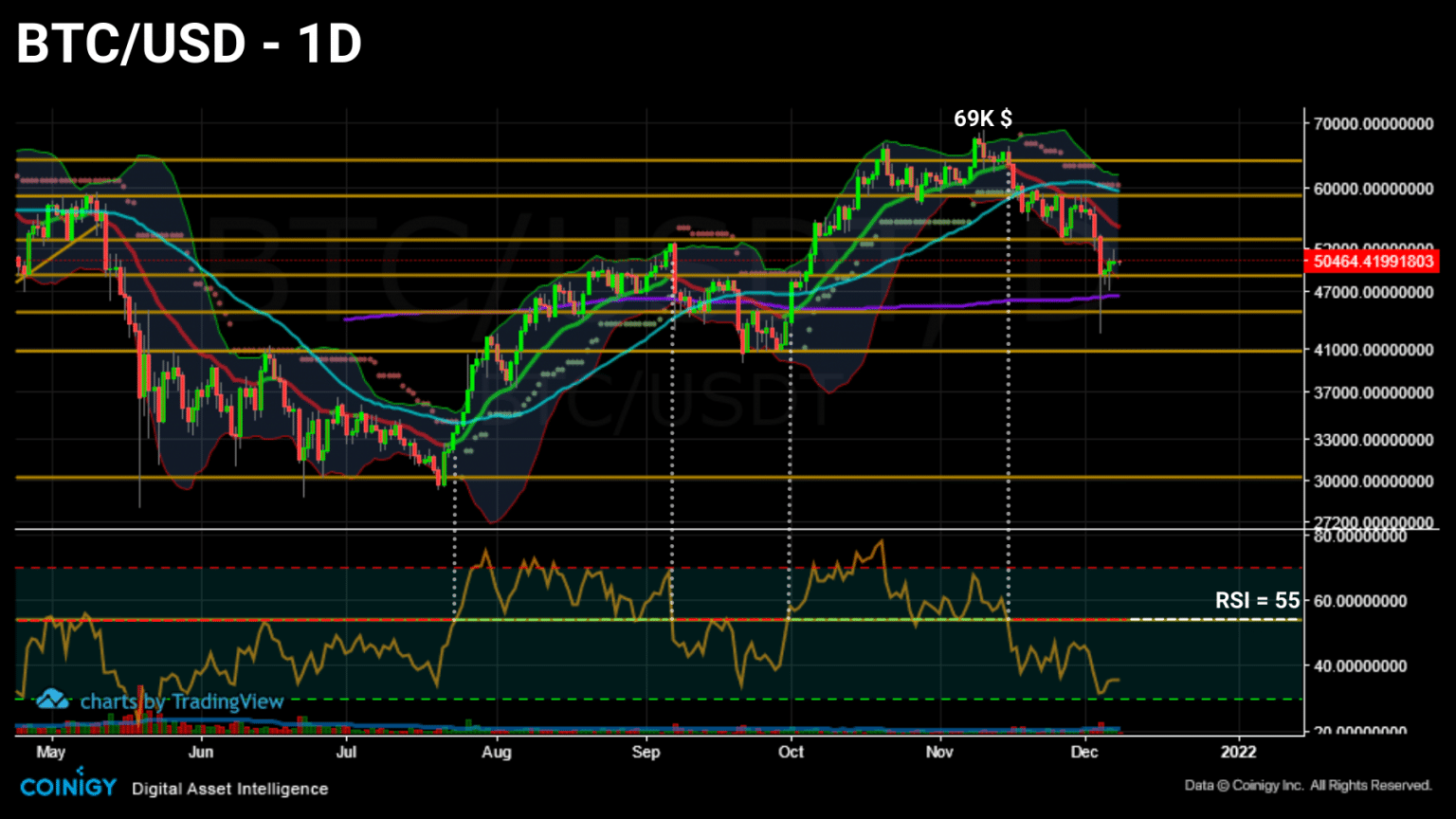

Bitcoin invalida 53.000 dólares

El sábado pasado, el precio de Bitcoin (BTC) experimentó otra ronda de ventas, llevando al mercado a caer por debajo del soporte de 53.000 dólares.

Tras un breve episodio de volatilidad, el precio se recuperó hasta el nivel de los 50.000 dólares, marcando un nuevo mínimo semanal de 49.054 dólares.

Gráfico del precio diario del Bitcoin (BTC) (Fuente: Coinigy)

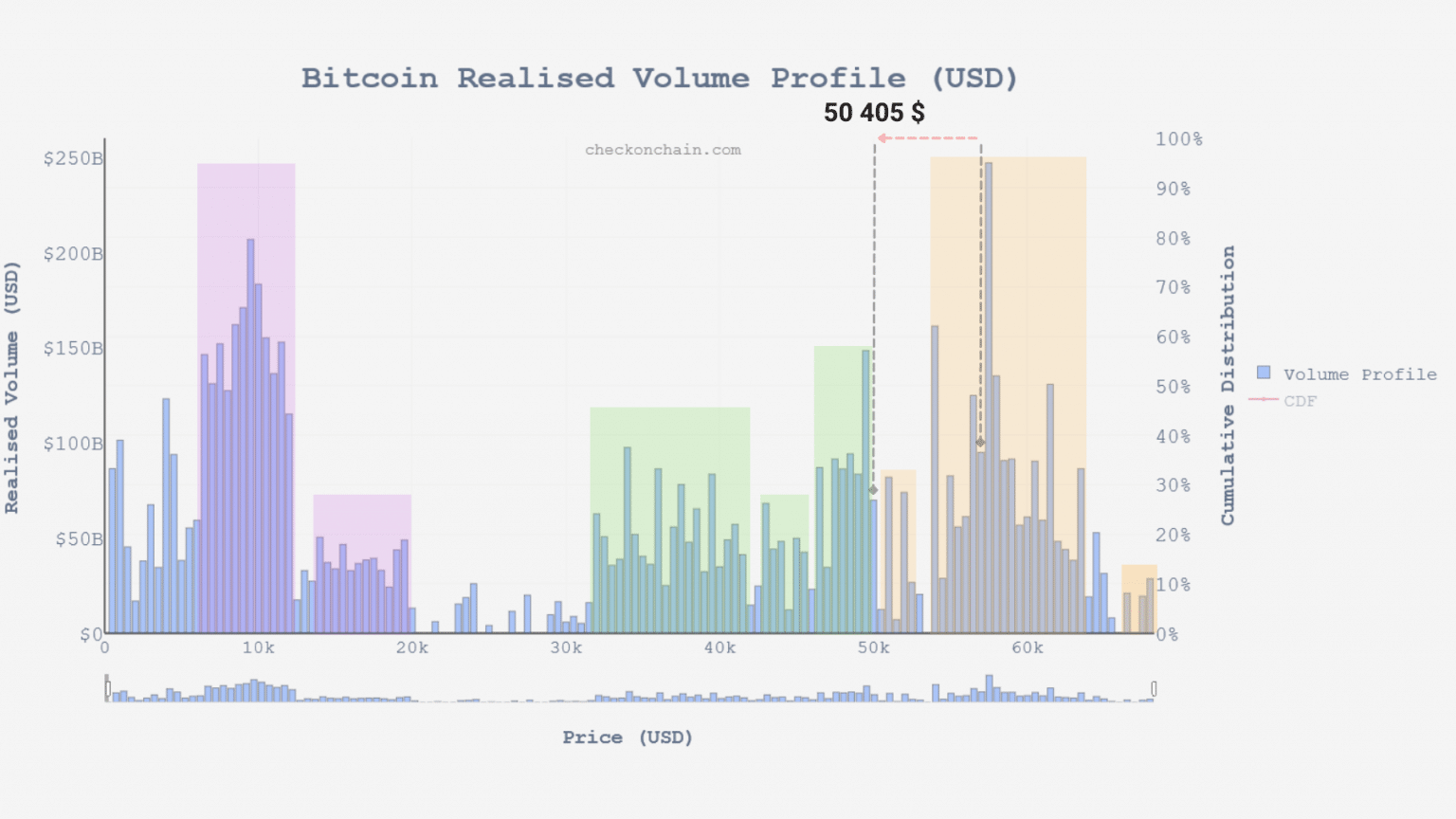

Al hacerlo, BTC se ha movido a través de una zona de bajo volumen, aumentando la volatilidad debido a la débil resistencia a la baja

Gráfico de volumen realizado de bitcoin (BTC) (Fuente: checkonchain.com)

Esta semana, analizaremos en profundidad el impacto de esta corrección en el mercado en general y determinaremos qué señales de recuperación hay que esperar para mantener una tendencia alcista saludable.

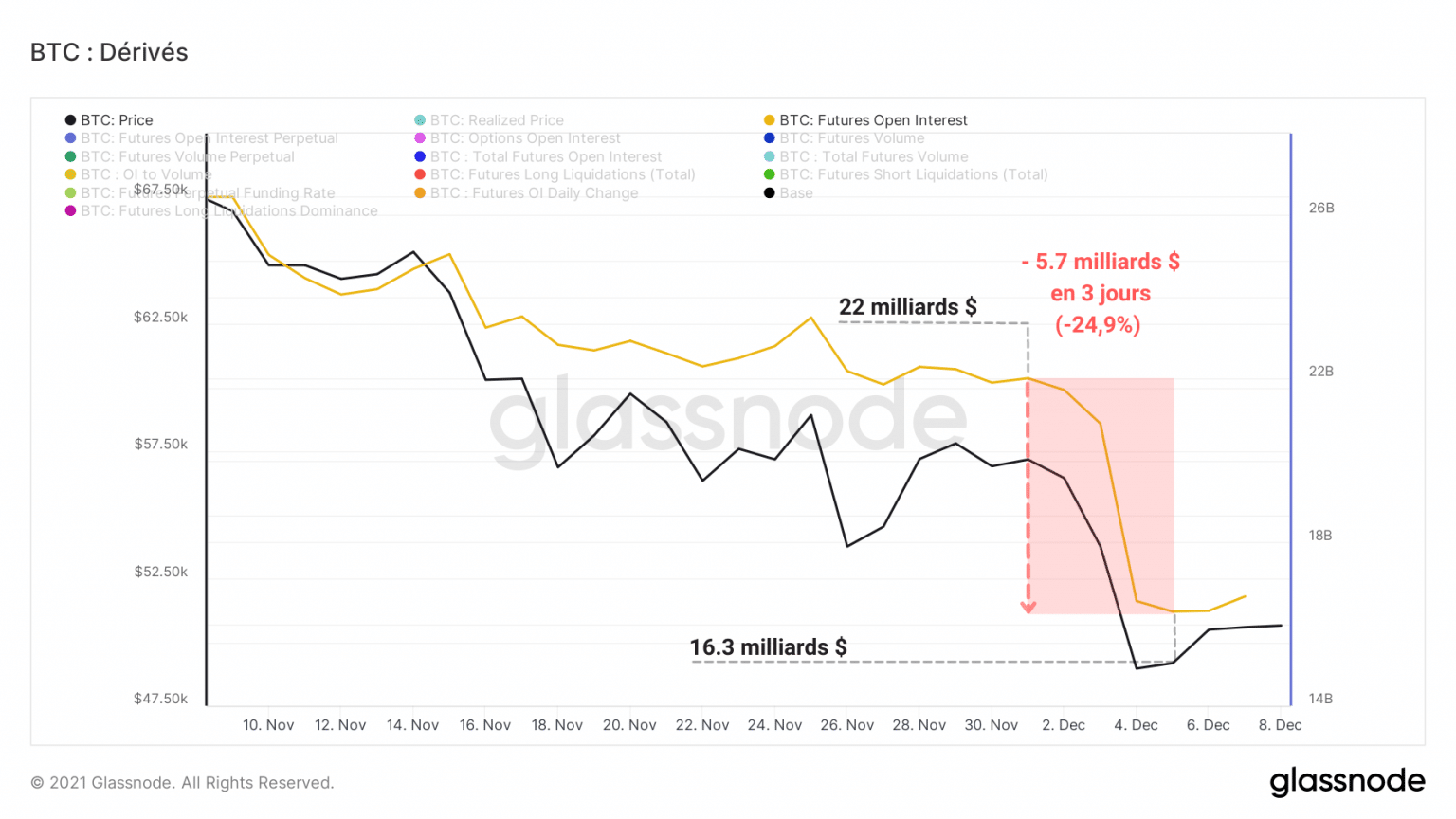

Purga en los mercados de derivados

Comencemos este análisis observando los mercados de derivados, que fueron los principales desencadenantes de esta corrección.

Tras la sobreexposición de los especuladores al riesgo, el mercado realizó una nueva purga de apalancamiento, lo que provocó una drástica caída de los fondos destinados a contratos futuros.

En menos de tres días, se retiraron 5.700 millones de dólares de las carteras de los jugadores que esperaban un repunte del precio del bitcoin hasta el nivel de 53.000 dólares

Gráfico de interés abierto de Bitcoin (BTC) (Fuente: Glassnode)

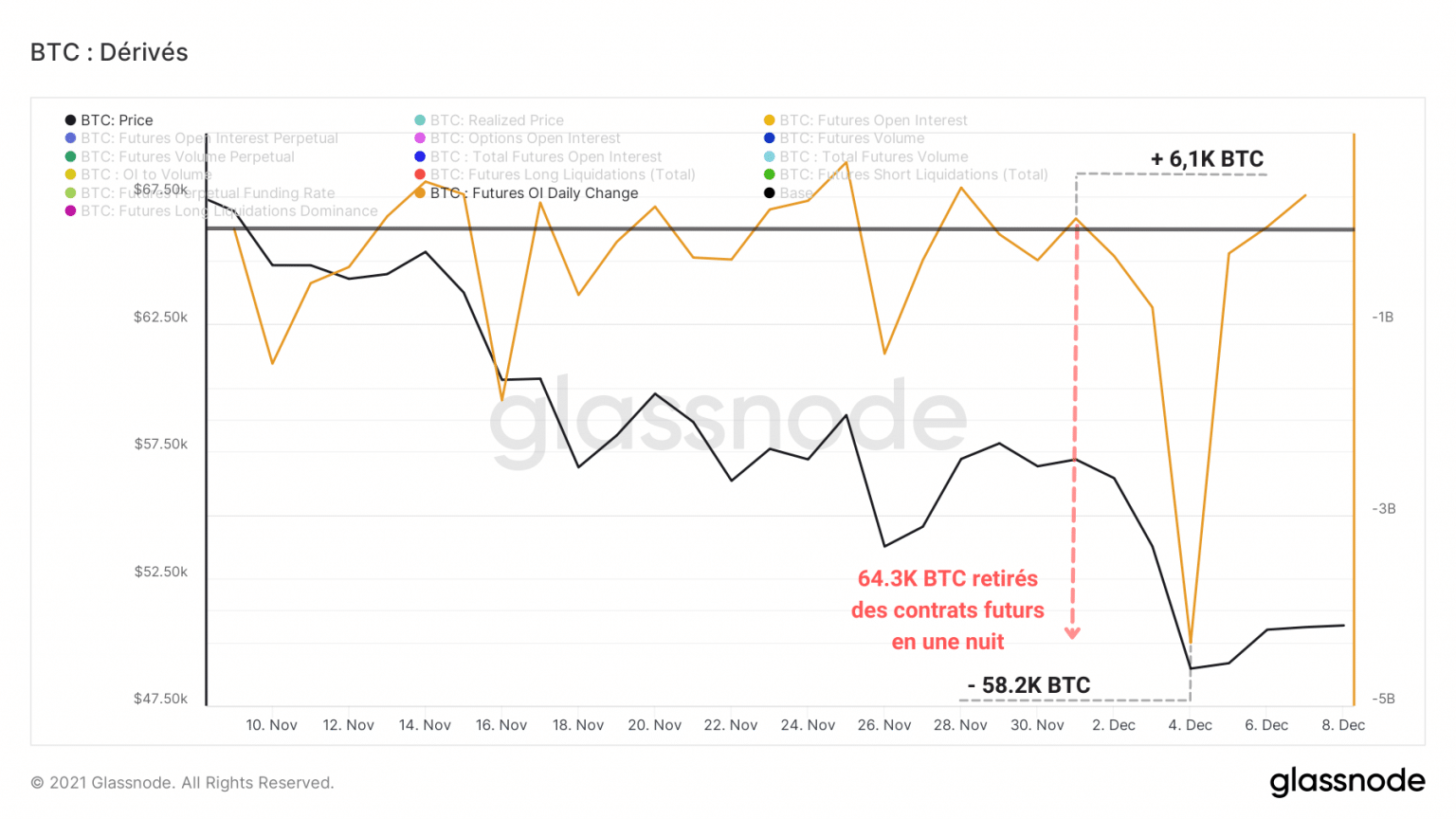

Calculando el cambio diario en el interés abierto, denominado en BTC, parece que unos 64.300 BTC fueron retirados de los mercados de derivados en la noche del 3 de diciembre.

Gráfico de la variación diaria del interés abierto en bitcoin (BTC) (Fuente: Glassnode)

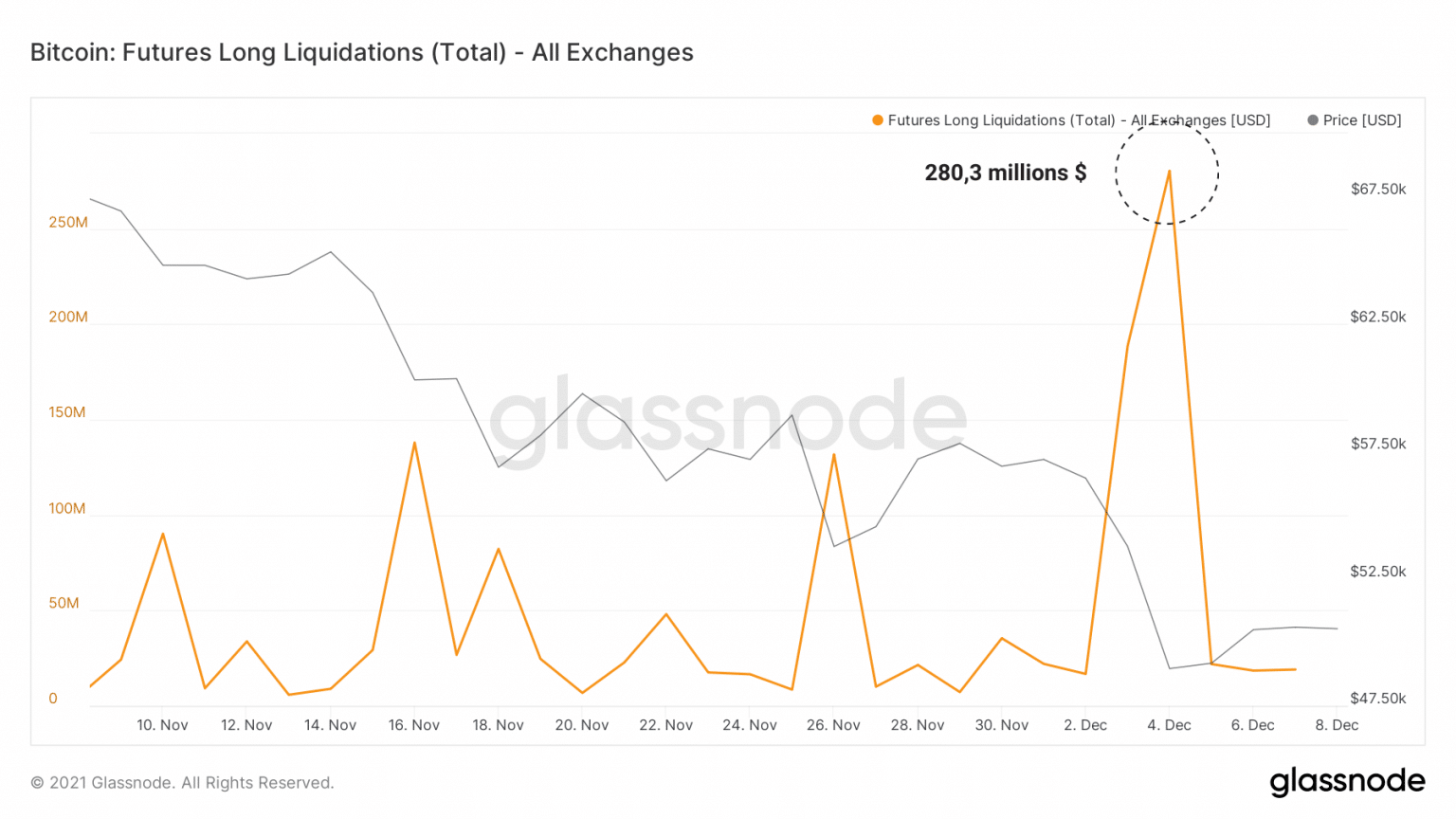

Gráfico de liquidaciones de órdenes largas de Bitcoin (BTC) (Fuente: Glassnode)

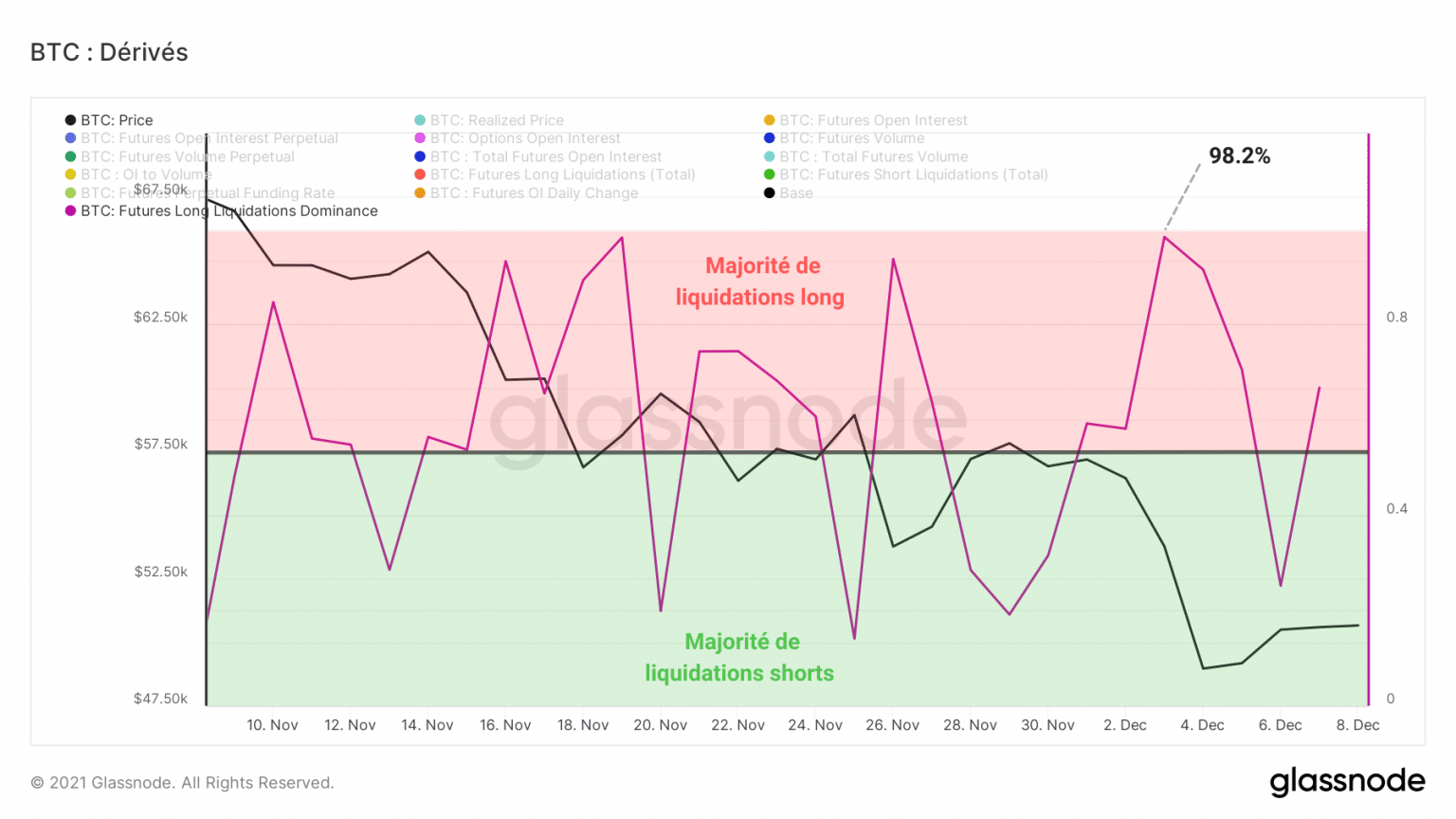

Como reflejo de la magnitud de esta purga, el predominio de las liquidaciones de órdenes largas alcanzó el 98,2% a la baja, señal de que las entidades posicionadas al alza sufrieron graves daños.

Gráfico del dominio de la liquidación larga de Bitcoin (BTC) (Fuente: Glassnode)

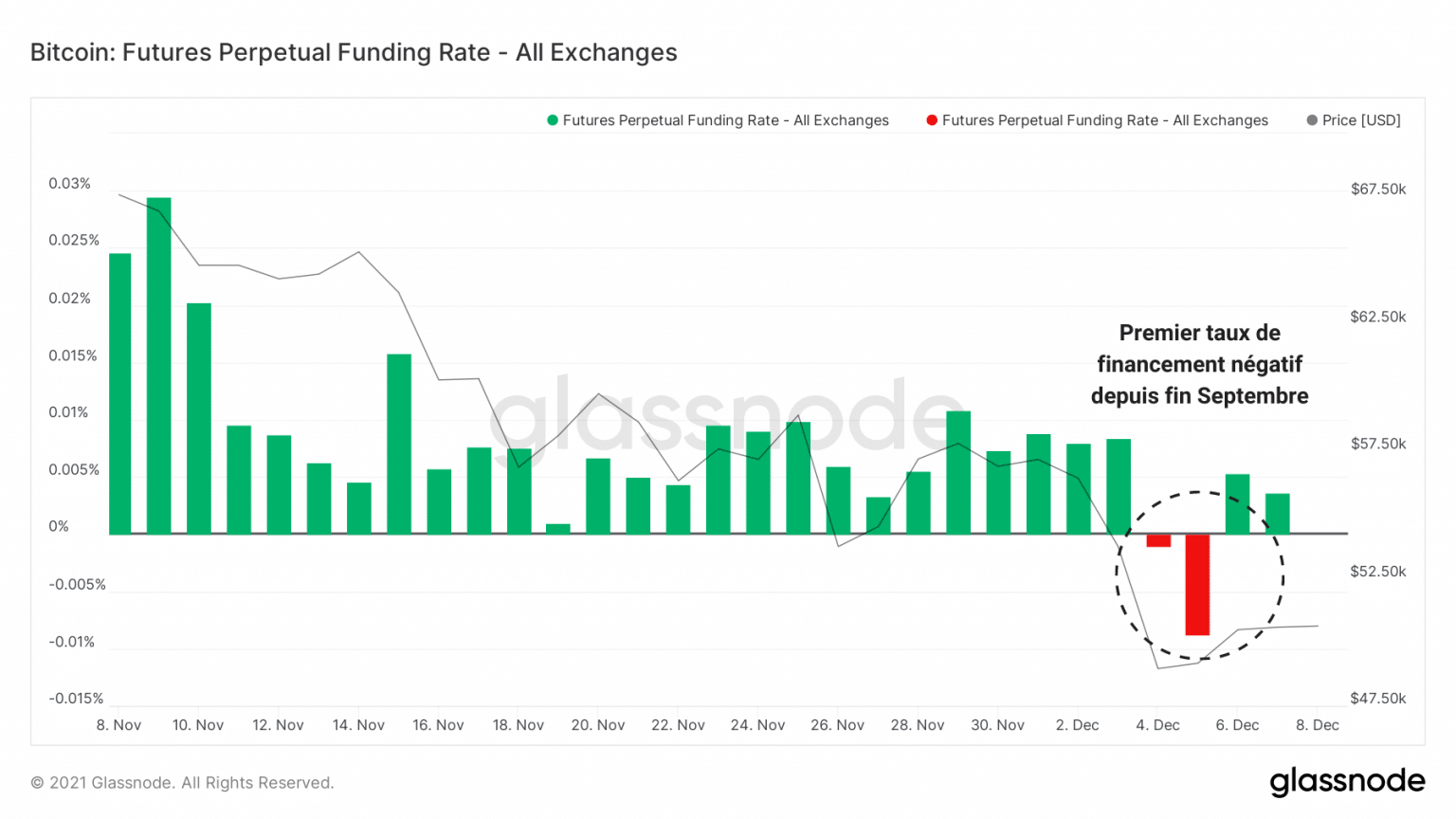

A esto le siguió la impresión de una tasa de financiación negativa para los futuros perpetuos (con lo que queremos decir que estos contratos no tienen límite de vencimiento).

El primer día rojo desde finales de septiembre, indica que los mercados de derivados adoptaron un sesgo bajista en las horas posteriores a la corrección.

Lo ideal sería que este indicador imprimiera una tasa de financiación ligeramente positiva en los próximos días, lo que indicaría un retorno moderado al posicionamiento largo por parte de los especuladores.

Gráfico de la tasa de financiación del contrato perpetuo de Bitcoin (BTC) (Fuente: Glassnode)

Caza de Stop Loss en los mercados al contado

Como mencionamos en nuestro análisis anterior, el nivel de 53.000 dólares indicaba un fuerte nivel de soporte técnico y en cadena, que constituía tanto la base de costes para los tenedores a corto plazo como el tope de la carrera alcista de agosto/septiembre.

Aunque muchos esperaban que se defendiera este soporte, la insuficiente demanda al contado no proporcionó la presión compradora necesaria para cubrir la afluencia de órdenes de venta.

Como resultado, en el nivel de 52.000 dólares, los participantes colocaron muchas órdenes de stop loss para protegerse de una gran pérdida de capital.

Sumándose a la presión vendedora inducida por los mercados de derivados, estas órdenes empujaron el precio del BTC hacia el sur, desencadenando nuevos stop loss, lo que dio lugar a una potente cascada de órdenes de venta en una zona de baja liquidez.

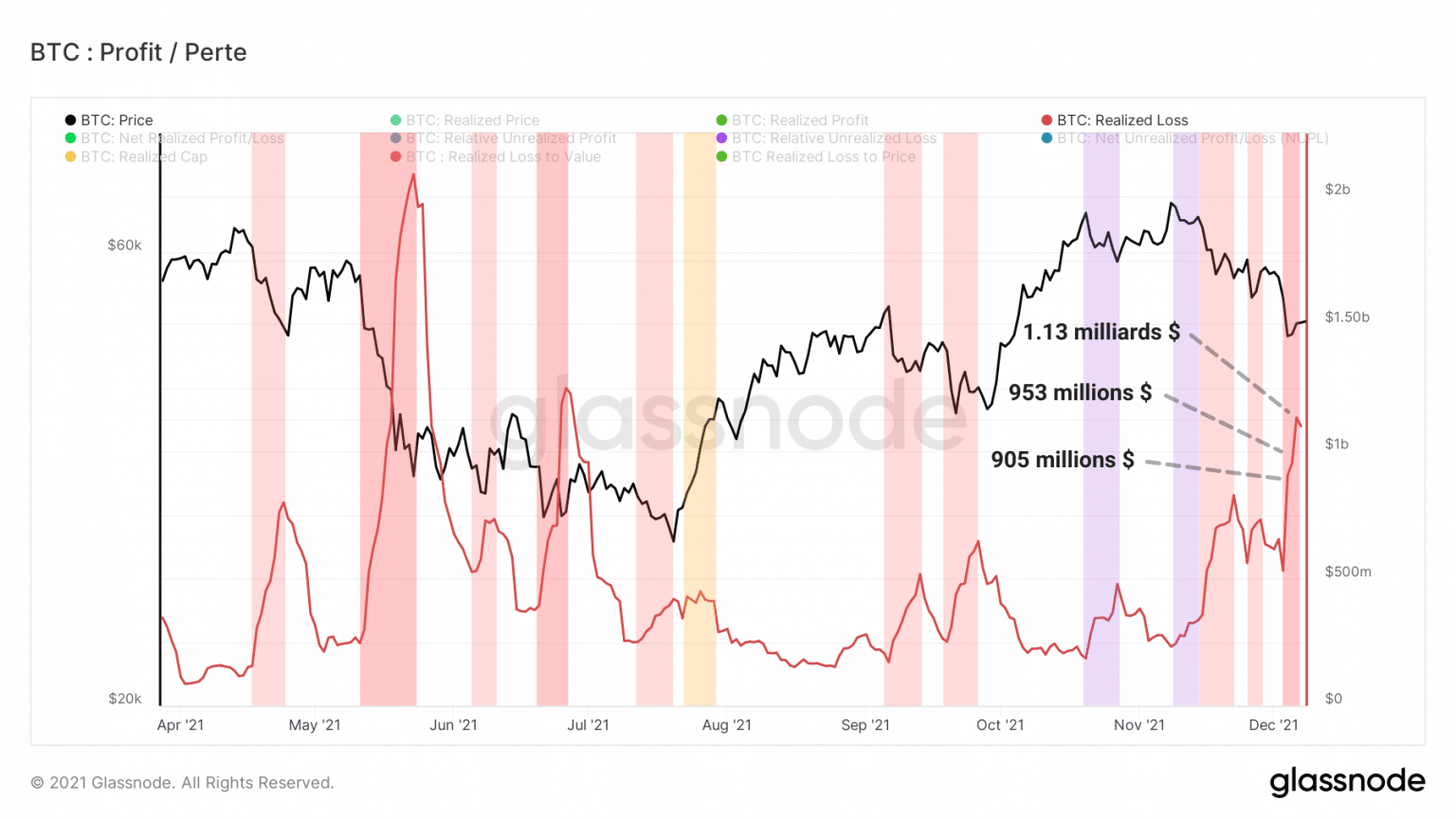

Esta situación es claramente observable en el canal, donde podemos ver la curva creciente de pérdidas realizadas por los participantes.

Gráfico de pérdidas realizadas de bitcoin (BTC) (Fuente: Glassnode)

Esta subida sostenida indica que muchos jugadores, voluntaria o forzosamente, hicieron grandes pérdidas durante la corrección, pero también cuando el precio se estabilizó en el nivel de 50.000 dólares.

Tomados por sorpresa por la volatilidad del mercado, muchos inversores, la mayoría de los cuales habían mantenido sus fichas desde noviembre, vendieron en pánico.

En total, se registraron más de 3.000 millones de dólares de pérdidas en los mercados al contado, la mitad que en los mercados de derivados.

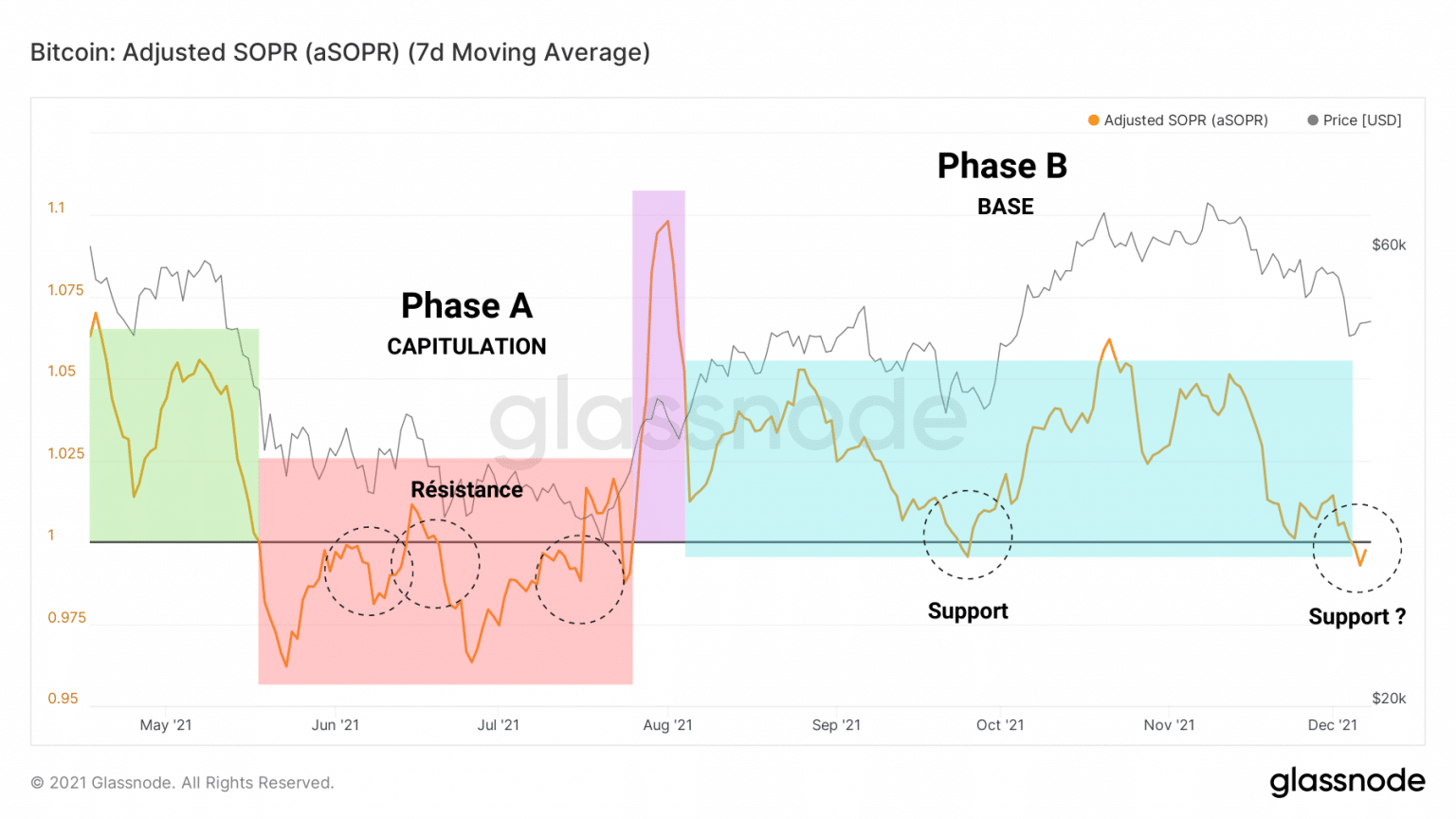

Esto es identificable a través del aSOPR, cuya posición por debajo del punto de equilibrio indica que los tokens recientemente gastados se vendieron con una tasa de pérdida moderada.

Gráfico de Bitcoin (BTC) aSOPR (Fuente: Glassnode)

Con el valor de 1 sirviendo de soporte durante la fase B, sería deseable que el aSOPR volviera a valores positivos en los próximos días para mantener un sentimiento de mercado optimista.

Sin embargo, a pesar de las grandes pérdidas realizadas, todavía es demasiado pronto para hablar de capitulación.

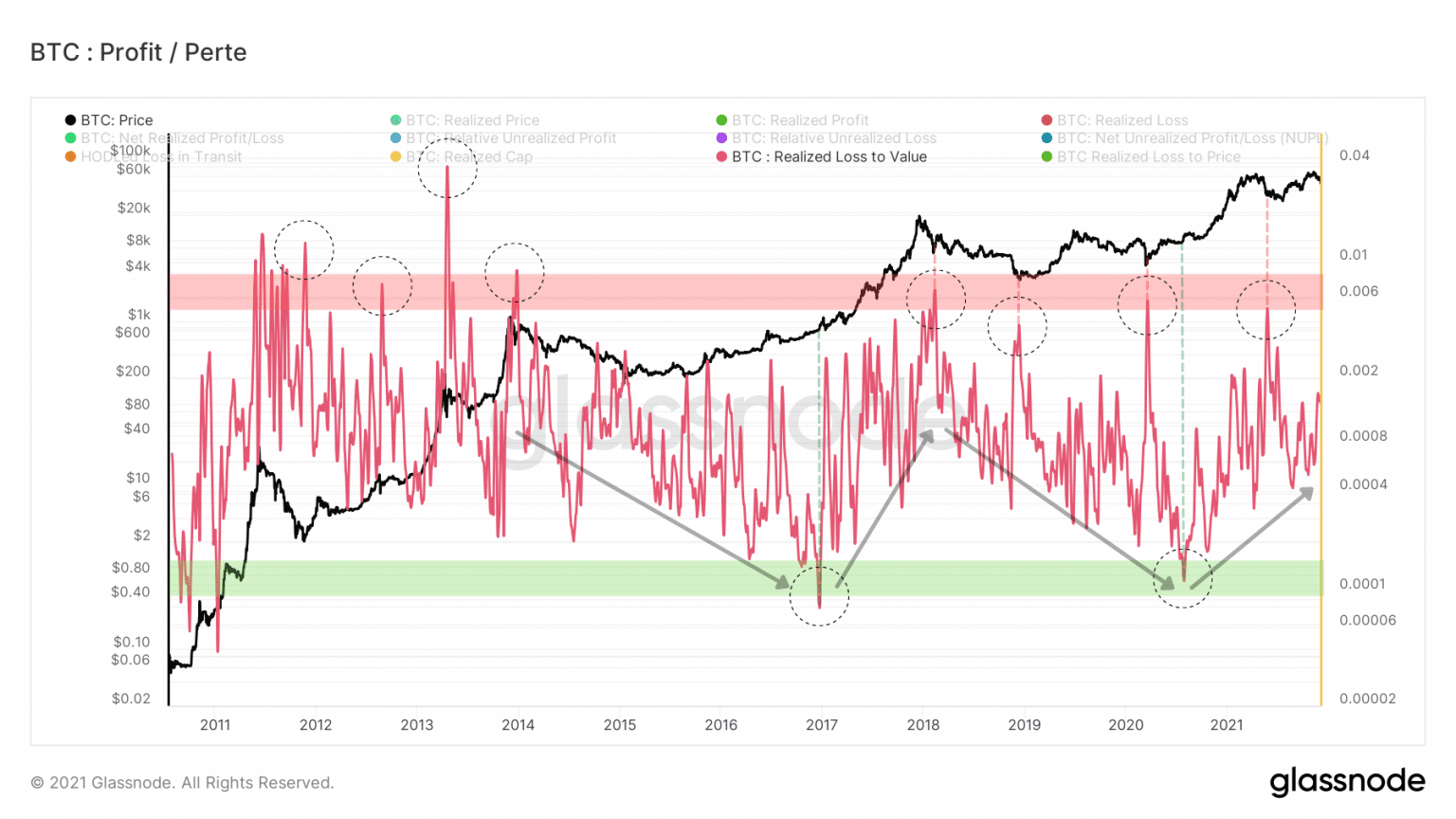

De hecho, la relación entre las pérdidas realizadas y el valor de mercado realizado nos indica que la caída de los precios no ha causado un dolor comparable al de las grandes capitulaciones, como las de marzo de 2020 o mayo de 2021.

Gráfico del ratio RLV de Bitcoin (BTC) (Fuente: Glassnode)

Sin embargo, dado que este oscilador se encuentra en tendencia alcista desde el verano de 2020, podemos inclinarnos a creer que es posible que se produzcan fuertes correcciones, del orden del -25% al -40%, a medio plazo.

Sin embargo, esta observación no constituye un argumento de venta inmediato, ya que correcciones de esta magnitud se producen muchas veces durante los mercados, sin poner en duda la tendencia general.

Los inversores a largo plazo son estoicos

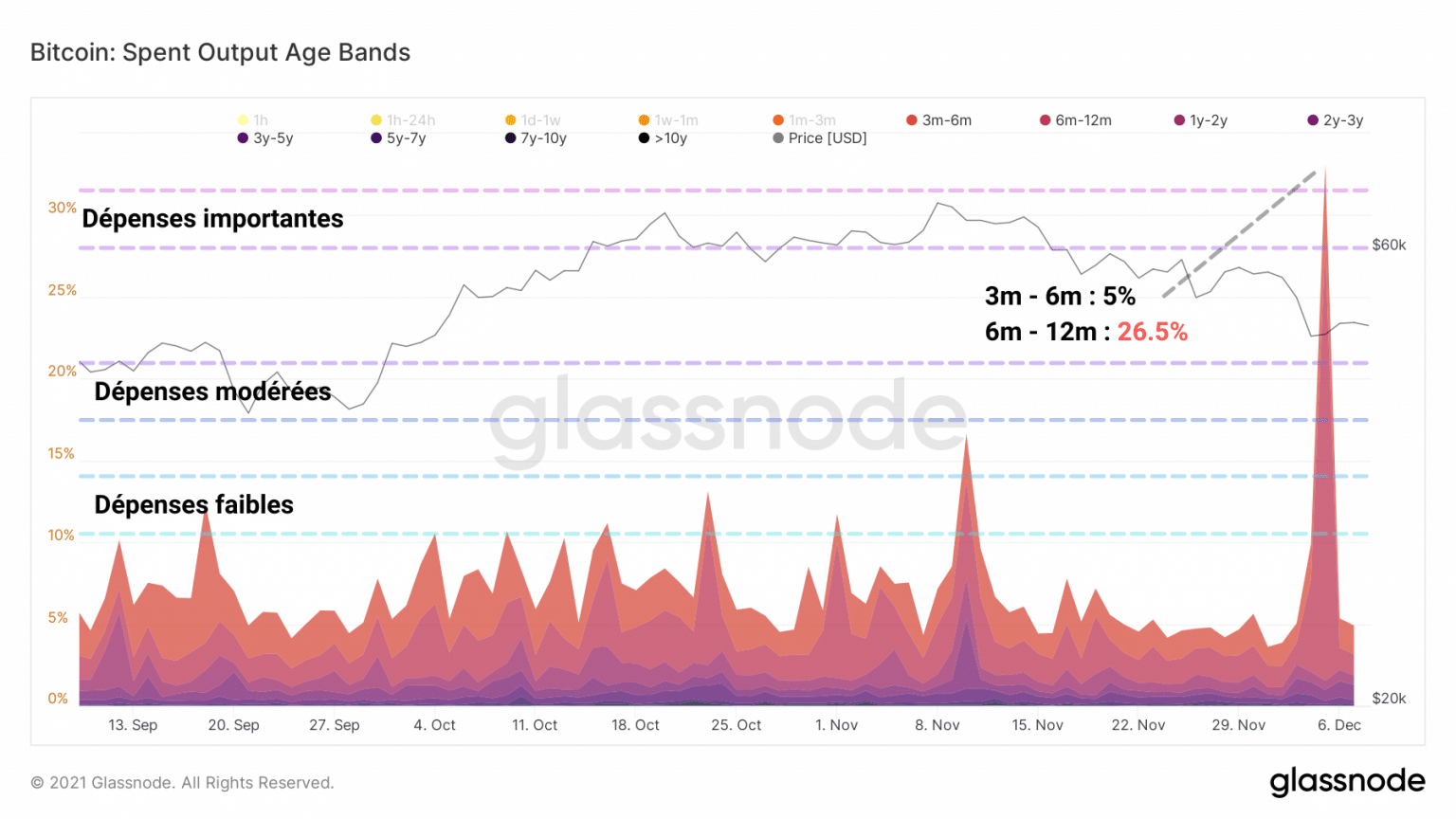

Como era de esperar, los LTH, titulares de largo plazo, no se inmutaron. Su convicción les impide vender. Hace falta algo más para asustar a las entidades que llevan varios años acumulando.

¿Son cada vez más resistentes? Ciertamente, pero … Parece curiosamente que ayer algunos de ellos han distribuido incluso una fracción de su botín.

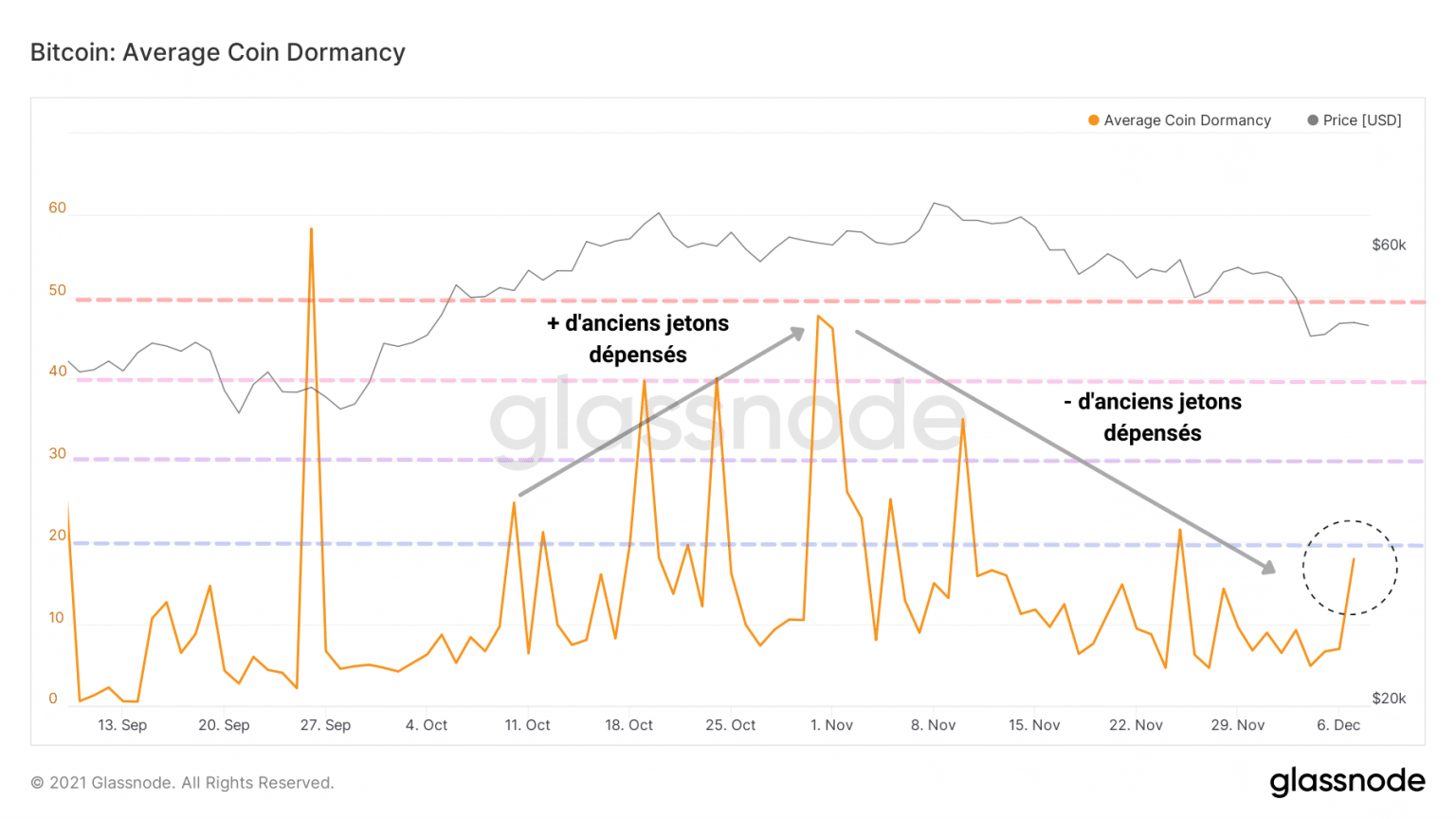

De hecho, más de una cuarta parte de las fichas gastadas el 7 de diciembre tenían entre seis y doce meses de antigüedad. Se trata de un gasto importante y lo seguiremos en las próximas semanas para ver si hay una tendencia o no.

Gráfico SOAB de Bitcoin (BTC) (Fuente: Glassnode)

Aunque este pico parece elevado, la suma diaria de días de fichas destruidas indica que esta venta de fichas antiguas es actualmente un hecho aislado que afecta a una minoría de la cohorte de LTH.

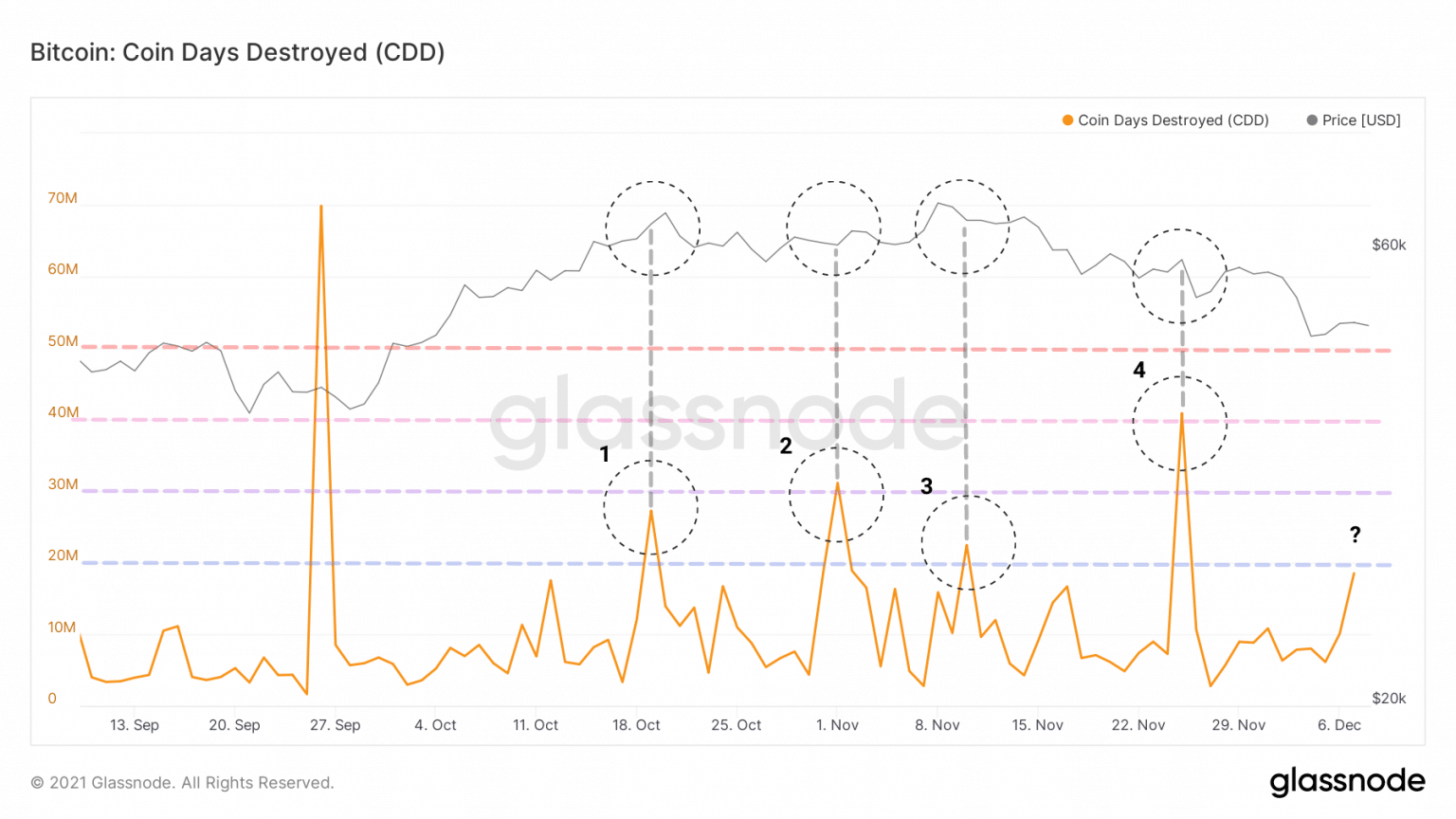

No obstante, hay que tener en cuenta que si este movimiento se acentúa, podría formar parte de una serie de ondas de destrucción que podrían indicar una tendencia de algunos LTH a liquidar gradualmente su posición.

Gráfico CDD de Bitcoin (BTC) (Fuente: Glassnode)

Este hallazgo se acentúa con el estudio de una nueva métrica. La latencia cuenta el número medio de DDD y se define como la relación entre los días de destrucción y el volumen total de transferencia.

Este gráfico muestra claramente que los LTH disminuyen su gasto a principios de noviembre antes de distribuirlo ligeramente en el nivel de 50.000 dólares.

Gráfico de latencia de Bitcoin (BTC) (Fuente: Glassnode)

Por lo tanto, el comportamiento de los tenedores a largo plazo podría indicar la dirección del mercado en las próximas semanas, dependiendo de si deciden continuar con la acumulación o iniciar una fase de distribución más amplia.

Resumen y señales a seguir

Por último, al combinar un elevado interés abierto, una tasa de financiación positiva mantenida por encima del 0,01% y la ausencia de liquidaciones cortas significativas, el mercado de derivados mantuvo una sobreexposición al riesgo que acabó volviéndose contra los especuladores alcistas.

Esta observación se tendrá en cuenta en nuestros futuros estudios para anticipar mejor los próximos acontecimientos de liquidación importantes, ya sean al alza o a la baja.

Tras sufrir fuertes pérdidas, los STH han vendido (voluntariamente o no) una parte de sus fichas en los mercados al contado durante la crisis, mientras que los LTH han reaccionado tras la tormenta vendiendo una pequeña fracción de sus participaciones.

En este momento, estamos viendo si los titulares a largo plazo quieren mantener o distribuir su botín.

Si los LTH se distribuyen, sería deseable observar:

- una fuerte demanda al contado inducida por los STH;

- un aumento de la vivacidad;

- aSOPR vuelve a valores positivos;

El precio de - BTC retiene $48,500 y SMA 200 semanal.

Reversión, si se siguen acumulando LTHs, nos gustaría ver:

- demanda moderada a fuerte al contado;

- un letargo estable o ligeramente creciente;

- aSOPR rebote a neutral;

El precio de - BTC subirá hacia los $53,000 y romperá la EMA diaria de 21.