– Ostateczne oczyszczenie rynków instrumentów pochodnych?")

W następstwie nadmiernej ekspozycji spekulantów na ryzyko, rynek Bitcoin (BTC) przeprowadził nową czystkę dźwigni finansowej, co spowodowało kaskadę likwidacji długich zleceń. Presja na sprzedaż, pochodząca z rynków instrumentów pochodnych, szybko wywołała serię zleceń stop loss na rynkach spot. Analiza sytuacji na łańcuchu

Bitcoin unieważnia $53,000

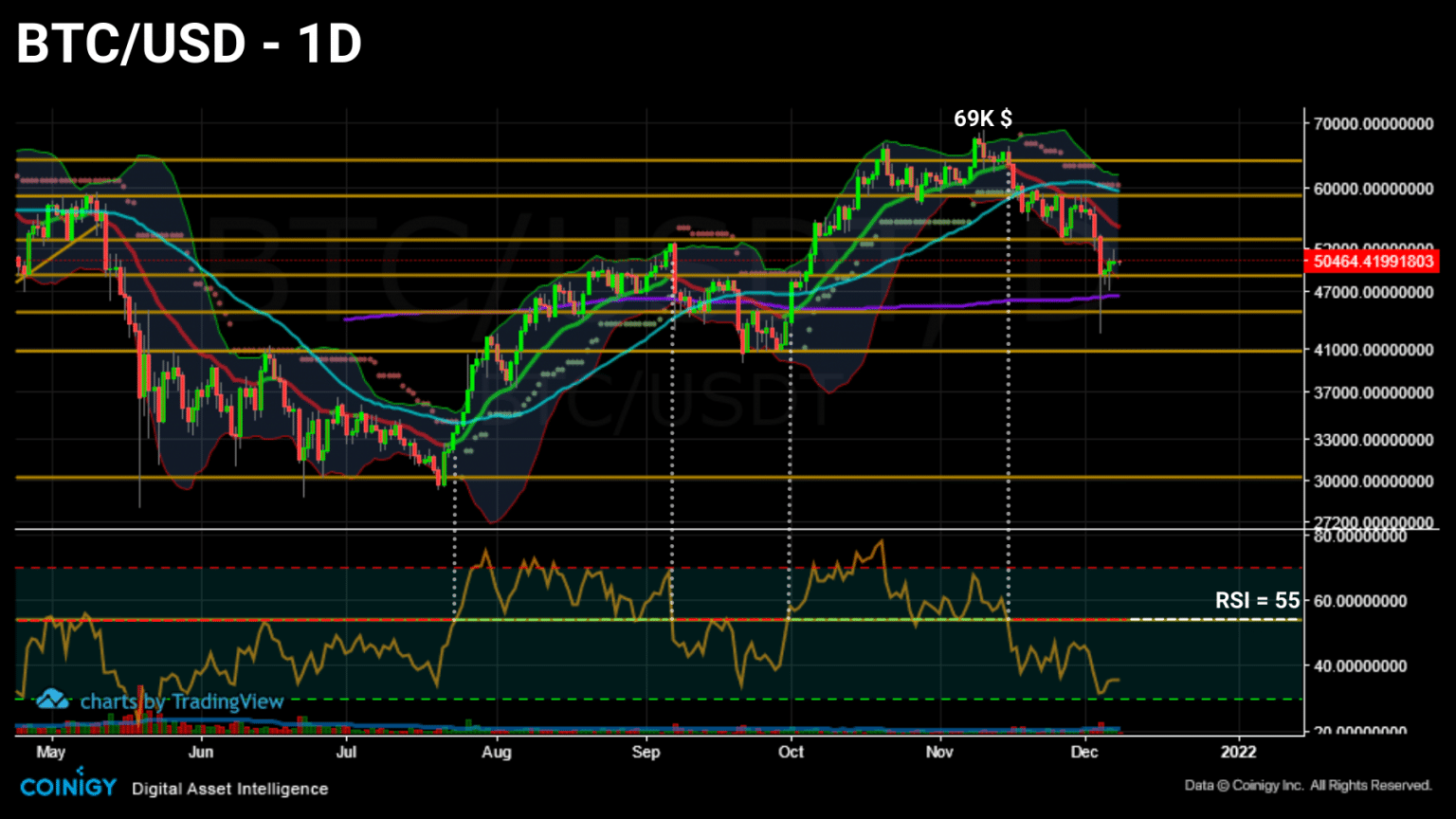

W minioną sobotę cena Bitcoina (BTC) doświadczyła kolejnej rundy wyprzedaży, doprowadzając rynek do zejścia poniżej wsparcia na poziomie 53 tysięcy dolarów.

Po krótkotrwałej zmienności cena powróciła do poziomu 50 000 USD i osiągnęła nowe tygodniowe minimum na poziomie 49 054 USD.

Wykres dzienny ceny Bitcoina (BTC) (Źródło: Coinigy)

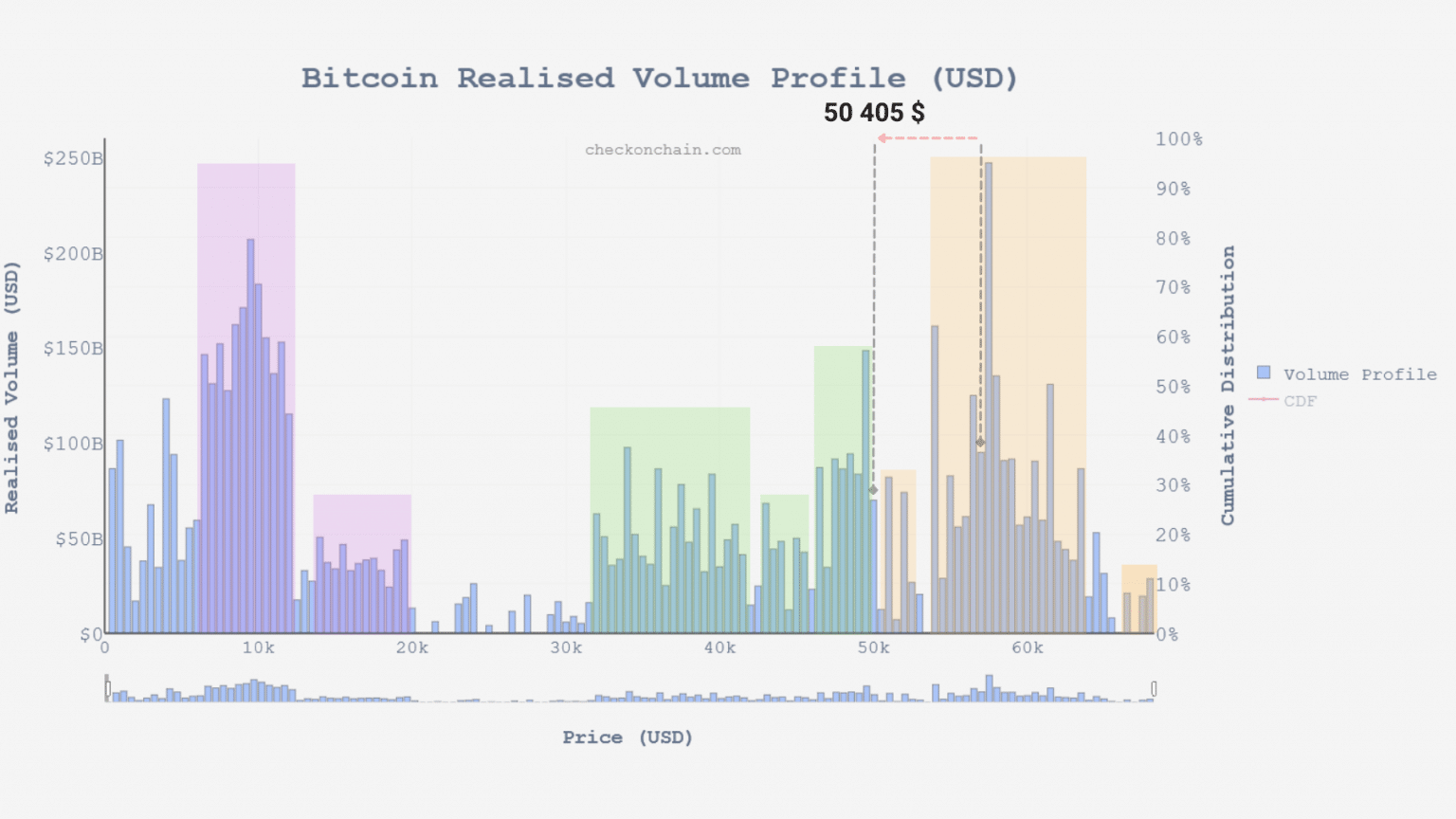

W ten sposób BTC przeszedł przez obszar o niskim wolumenie, zwiększając zmienność ze względu na słaby opór spadkowy

Wykres wolumenu rzeczywistego bitcoina (BTC) (Źródło: checkonchain.com)

W tym tygodniu przyjrzymy się dogłębnie wpływowi tej korekty na cały rynek i określimy, jakich oznak ożywienia należy się spodziewać, aby utrzymać zdrowy trend wzrostowy.

Purge in derivatives markets

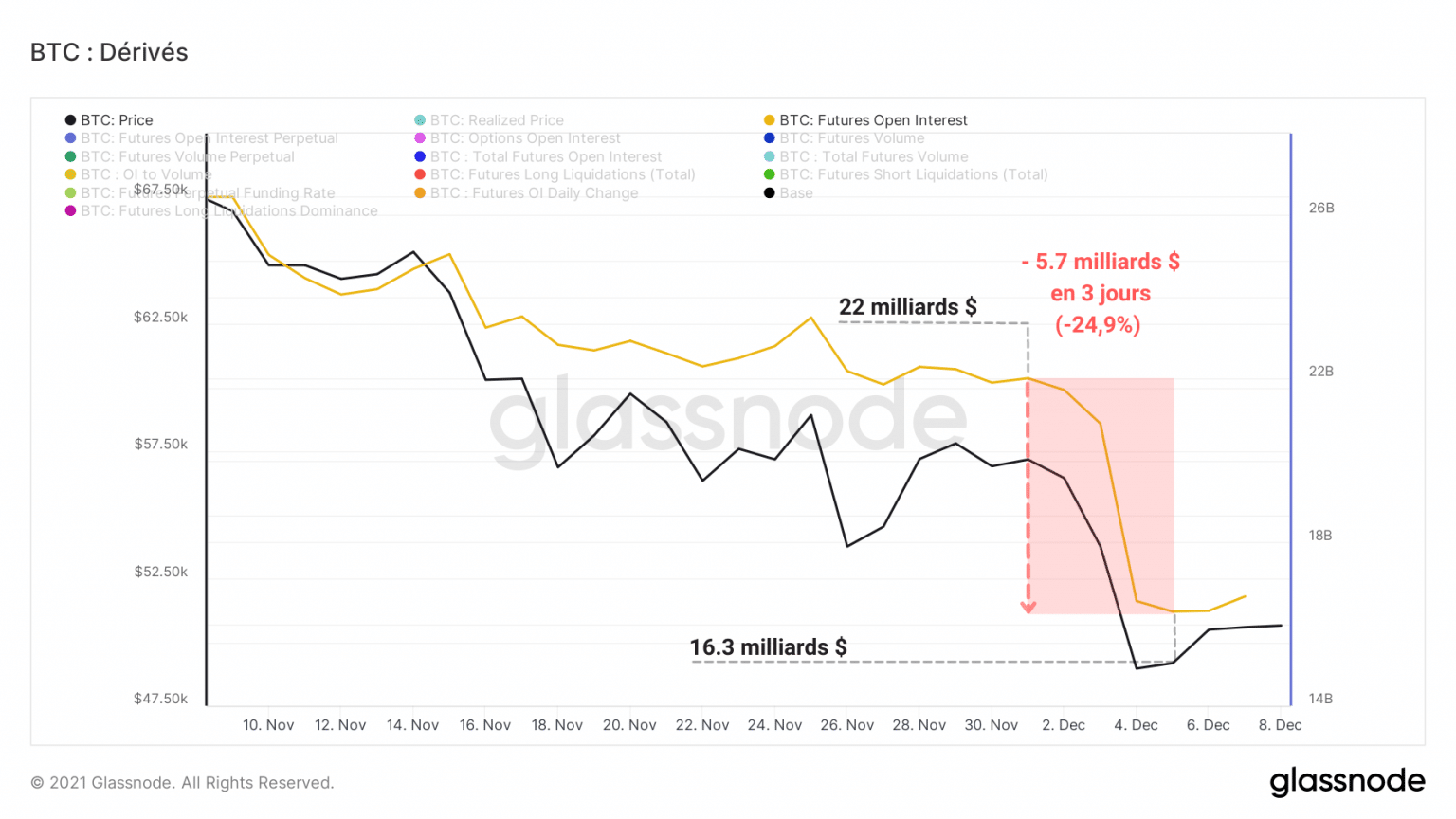

Rozpocznijmy analizę od spojrzenia na rynki instrumentów pochodnych, które były głównym czynnikiem wywołującym tę korektę.

Po nadmiernej ekspozycji spekulantów na ryzyko, rynek dokonał nowego oczyszczenia z dźwigni finansowej, co spowodowało drastyczny spadek środków przeznaczonych na kontrakty terminowe.

W ciągu niespełna trzech dni z portfeli graczy liczących na odbicie ceny bitcoina do poziomu 53 000 dolarów usunięto 5,7 mld dolarów

Wykres otwartego zainteresowania Bitcoinem (BTC) (Źródło: Glassnode)

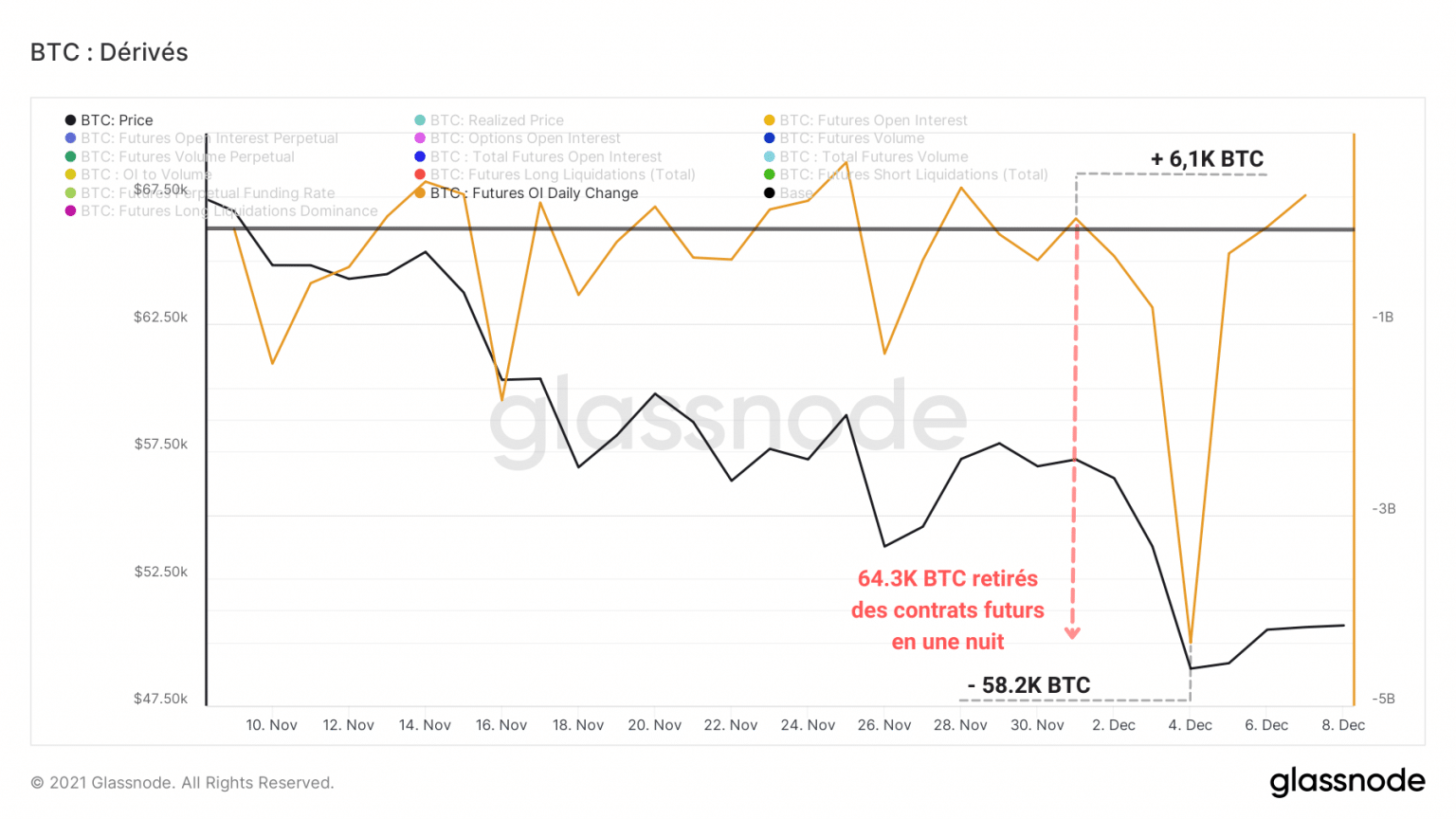

Obliczając dzienną zmianę otwartego zainteresowania, denominowanego w BTC, okazuje się, że w nocy 3 grudnia z rynków instrumentów pochodnych wycofano około 64 300 BTC.

Wykres dziennej zmiany otwartego zainteresowania bitcoinem (BTC) (Źródło: Glassnode)

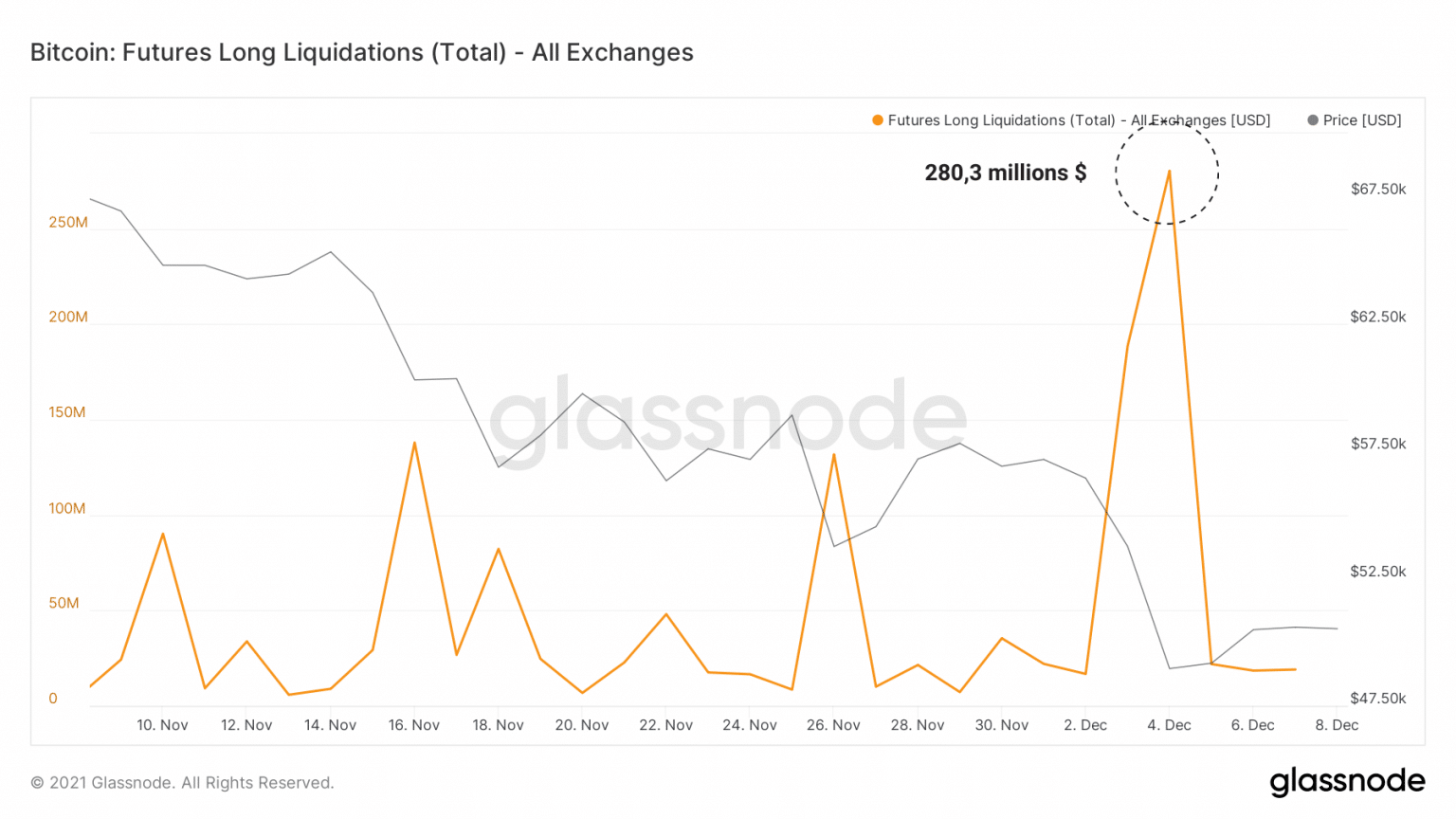

W wyniku tego czyszczenia dźwigni, kaskada likwidacji o łącznej wartości 280 milionów dolarów zmusiła nie tylko spekulantów na instrumentach pochodnych, ale także niektórych graczy na rynku kasowym do zamknięcia swoich pozycji, wywierając silną presję na sprzedaż ceny BTC.

Wykres likwidacji długich zleceń na Bitcoina (BTC) (Źródło: Glassnode)

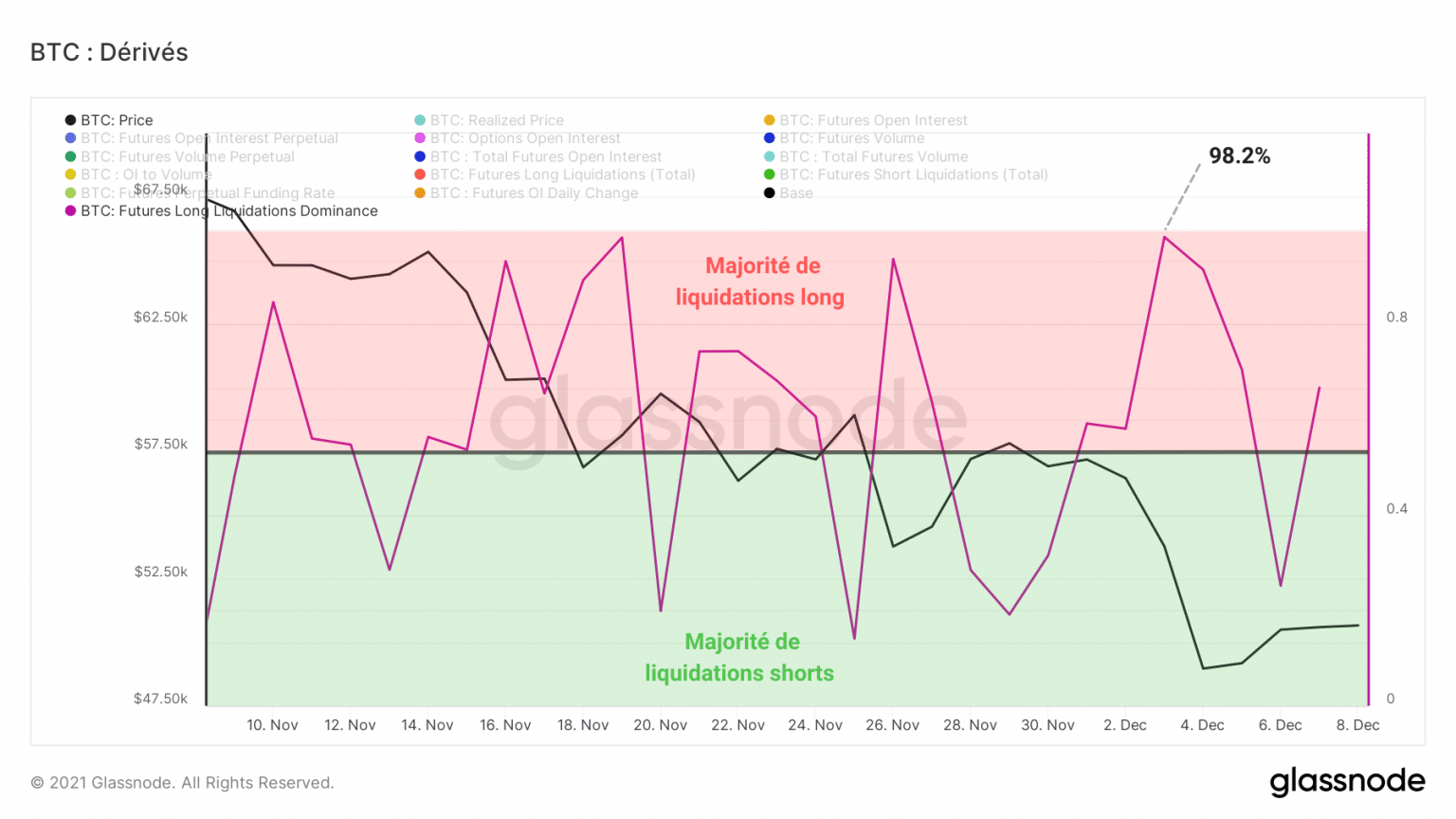

Odzwierciedlając skalę tej czystki, dominacja likwidacji długich zleceń sięgnęła 98,2% na minusie, co świadczy o tym, że podmioty pozycjonowane na plusie poniosły duże straty.

Wykres dominacji długich upłynnień Bitcoina (BTC) (Źródło: Glassnode)

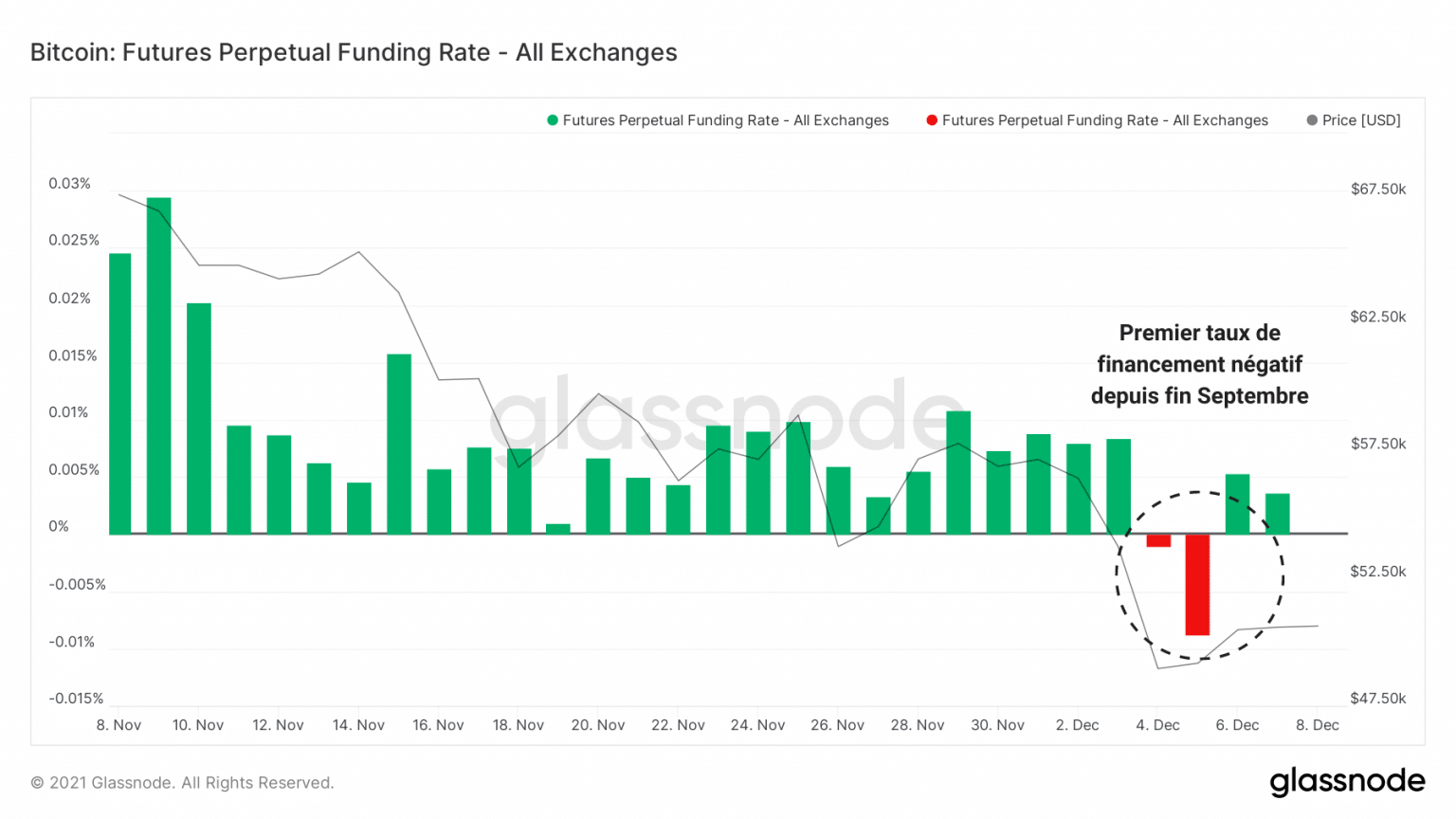

Po tym nastąpiło wrażenie ujemnej stopy finansowania dla perpetual futures (przez co rozumiemy, że te kontrakty nie mają limitu wygaśnięcia).

Pierwszy czerwony dzień od końca września wskazuje, że rynki instrumentów pochodnych przyjęły niedźwiedzie nastawienie w godzinach następujących po korekcie.

Idealnie byłoby, gdyby w najbliższych dniach wskaźnik ten wydrukował lekko dodatni poziom finansowania, wskazując na umiarkowany powrót do długiego pozycjonowania przez spekulantów.

Bitcoin (BTC) Perpetual Contract Funding Rate Chart (Source: Glassnode)

Polowanie na stop loss na rynkach spot

Jak wspomniano w naszej poprzedniej analizie, poziom $53,000 wskazywał silny poziom technicznego i on-chain wsparcia, stanowiąc zarówno bazę kosztową dla krótkoterminowych posiadaczy, jak i szczyt sierpniowo-wrześniowej hossy.

Chociaż wielu spodziewało się, że wsparcie to zostanie obronione, niewystarczający popyt spot nie zapewnił presji zakupowej niezbędnej do wypełnienia napływu zleceń sprzedaży.

W rezultacie, na poziomie $52,000 uczestnicy złożyli wiele zleceń stop loss, aby uchronić się przed dużą stratą kapitału.

Dodając do presji sprzedaży wywołanej przez rynki instrumentów pochodnych, zlecenia te popchnęły cenę BTC na południe, wywołując dalsze stop lossy, co spowodowało potężną kaskadę zleceń sprzedaży w obszarze o niskiej płynności.

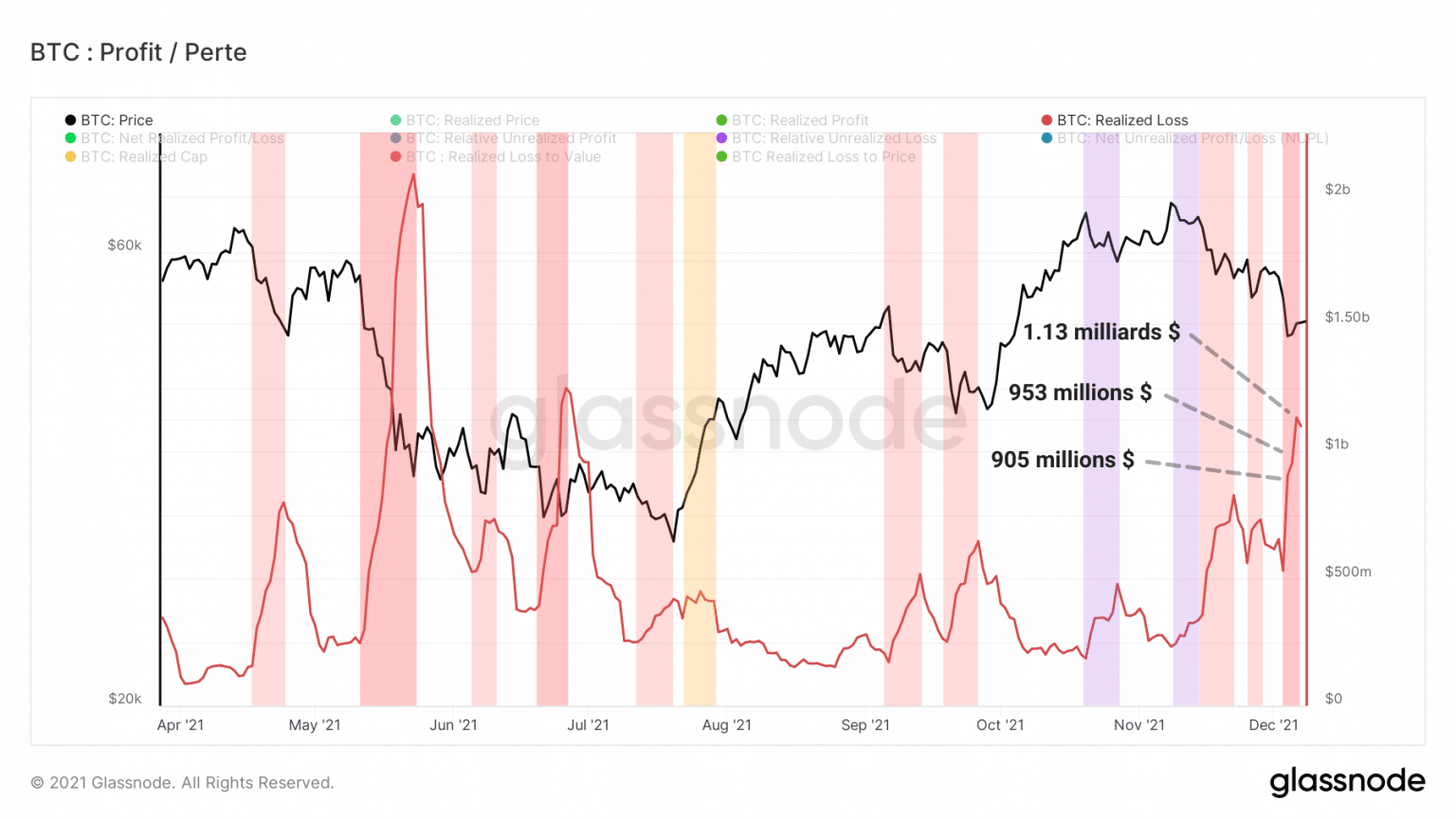

Sytuacja ta jest wyraźnie widoczna na kanale, gdzie widzimy rosnącą krzywą strat ponoszonych przez uczestników

Wykres zrealizowanych strat bitcoina (BTC) (Źródło: Glassnode)

Ten trwały wzrost sygnalizuje, że wielu graczy dobrowolnie lub przymusowo poniosło duże straty podczas korekty, ale także wtedy, gdy cena ustabilizowała się na poziomie 50 000 dolarów.

Zaskoczeni zmiennością rynku, wielu inwestorów, z których większość trzymała swoje żetony od listopada, sprzedawało w panice.

W sumie na rynkach kasowych odnotowano ponad 3 mld USD strat, czyli o połowę mniej niż na rynkach instrumentów pochodnych.

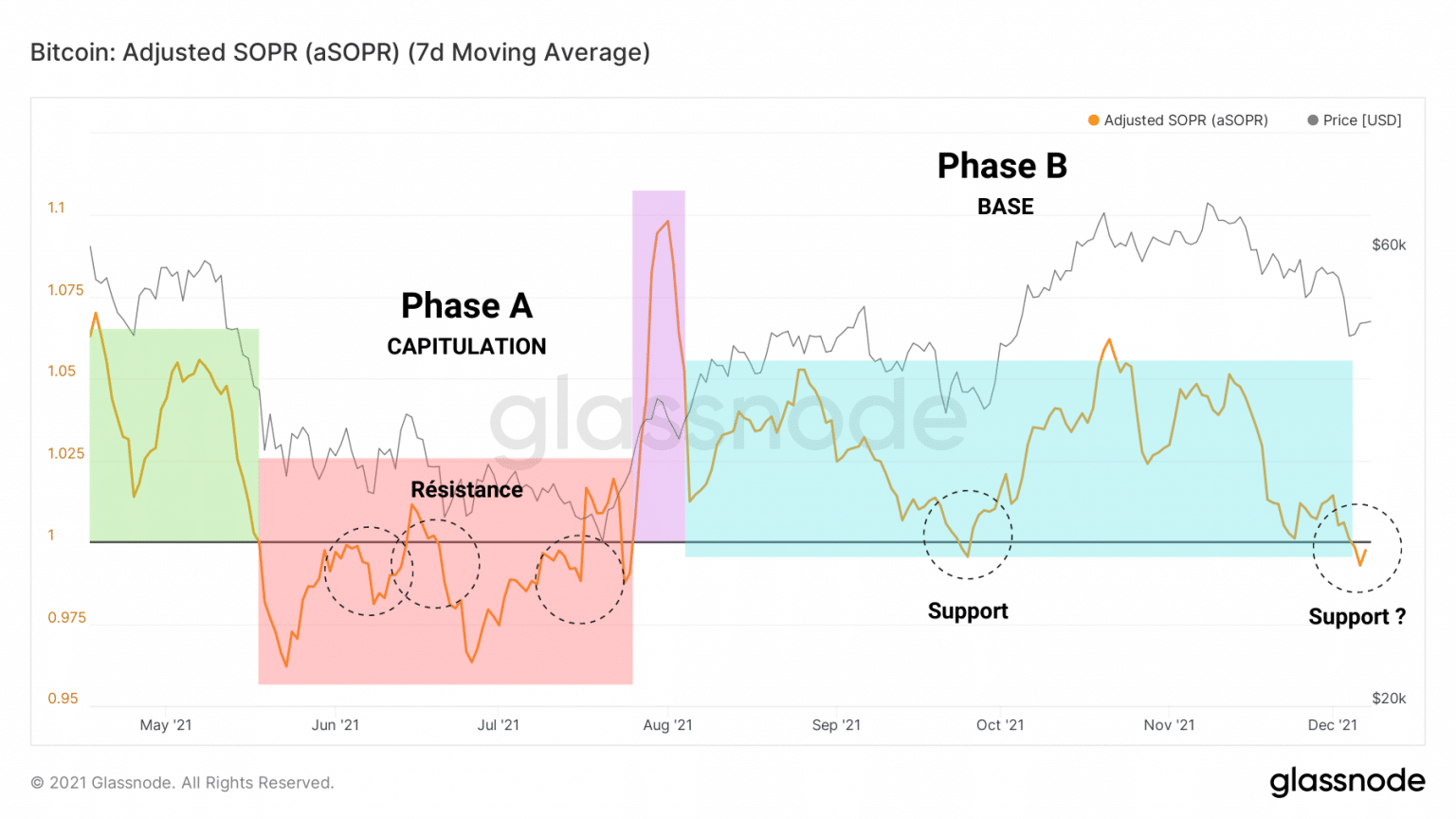

Można to rozpoznać po wskaźniku aSOPR, którego pozycja poniżej progu rentowności wskazuje, że ostatnio wydane żetony zostały sprzedane z umiarkowaną stratą.

Graph of bitcoin (BTC) aSOPR (Source: Glassnode)

Z wartością 1 służącą jako wsparcie podczas fazy B, pożądane byłoby, aby aSOPR powrócił do pozytywnych wartości w ciągu najbliższych kilku dni w celu utrzymania optymistycznego sentymentu rynkowego.

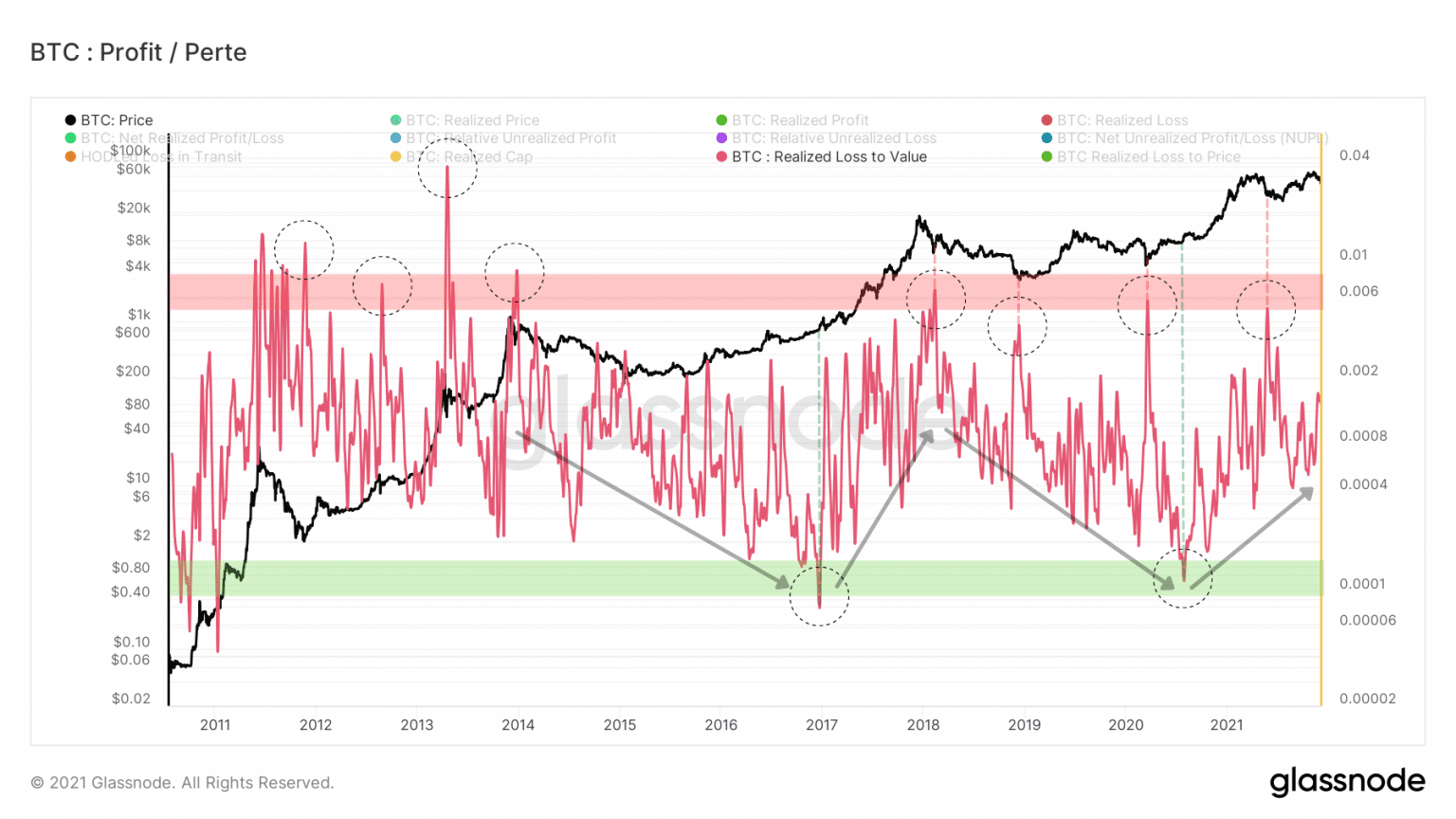

Jednak mimo dużych zrealizowanych strat jest jeszcze za wcześnie, by mówić o kapitulacji.

Rzeczywiście, stosunek zrealizowanych strat do zrealizowanej wartości rynkowej mówi nam, że spadek cen nie spowodował bólu porównywalnego z dużymi kapitulacjami, takimi jak w marcu 2020 czy maju 2021 roku.

Bitcoin (BTC) RLV ratio chart (Source: Glassnode)

Ponieważ jednak oscylator ten znajduje się w trendzie wzrostowym od lata 2020 roku, możemy być skłonni sądzić, że w średnim terminie możliwe są silne korekty, rzędu -25% do -40%.

Ta obserwacja nie stanowi jednak natychmiastowego argumentu do sprzedaży, ponieważ korekty tej wielkości zdarzają się na rynkach wiele razy, nie podważając ogólnego trendu.

Inwestorzy długoterminowi są stoiccy

Zgodnie z oczekiwaniami, LTH, czyli posiadacze długoterminowi, nie wzdrygali się. Ich przekonania nie pozwalają im na sprzedaż. Trzeba czegoś więcej, żeby przestraszyć podmioty, które gromadzą się od kilku lat.

Czy stają się one coraz bardziej odporne? Z pewnością, ale… Dziwnie się składa, że wczoraj niektórzy z nich rozdysponowali choćby ułamek swoich łupów.

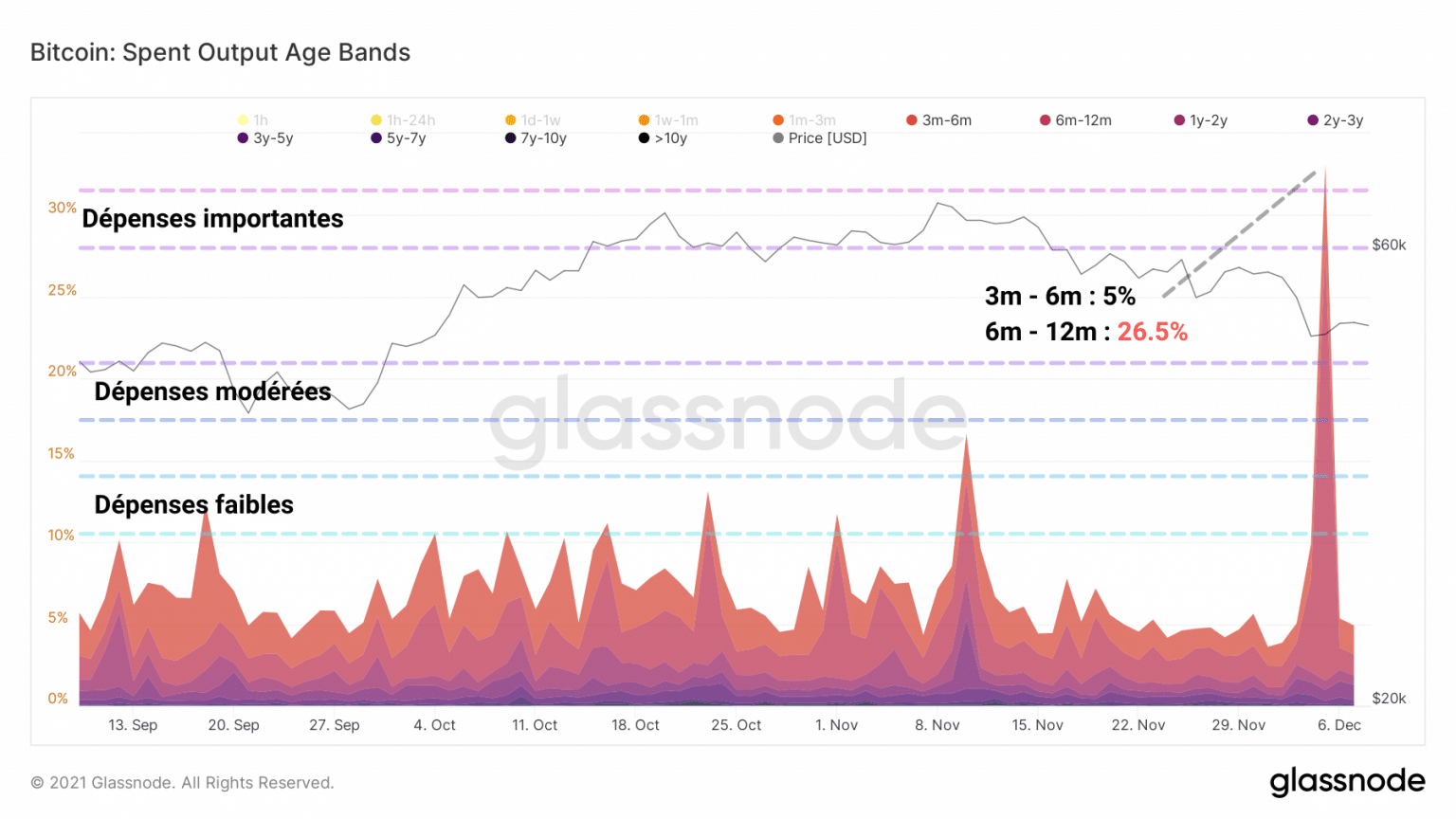

W rzeczywistości ponad jedna czwarta żetonów wydanych w dniu 7 grudnia miała od sześciu do dwunastu miesięcy. Jest to znaczący wydatek i będziemy go śledzić w nadchodzących tygodniach, aby zobaczyć, czy jest to trend, czy nie.

Bitcoin (BTC) SOAB Chart (Source: Glassnode)

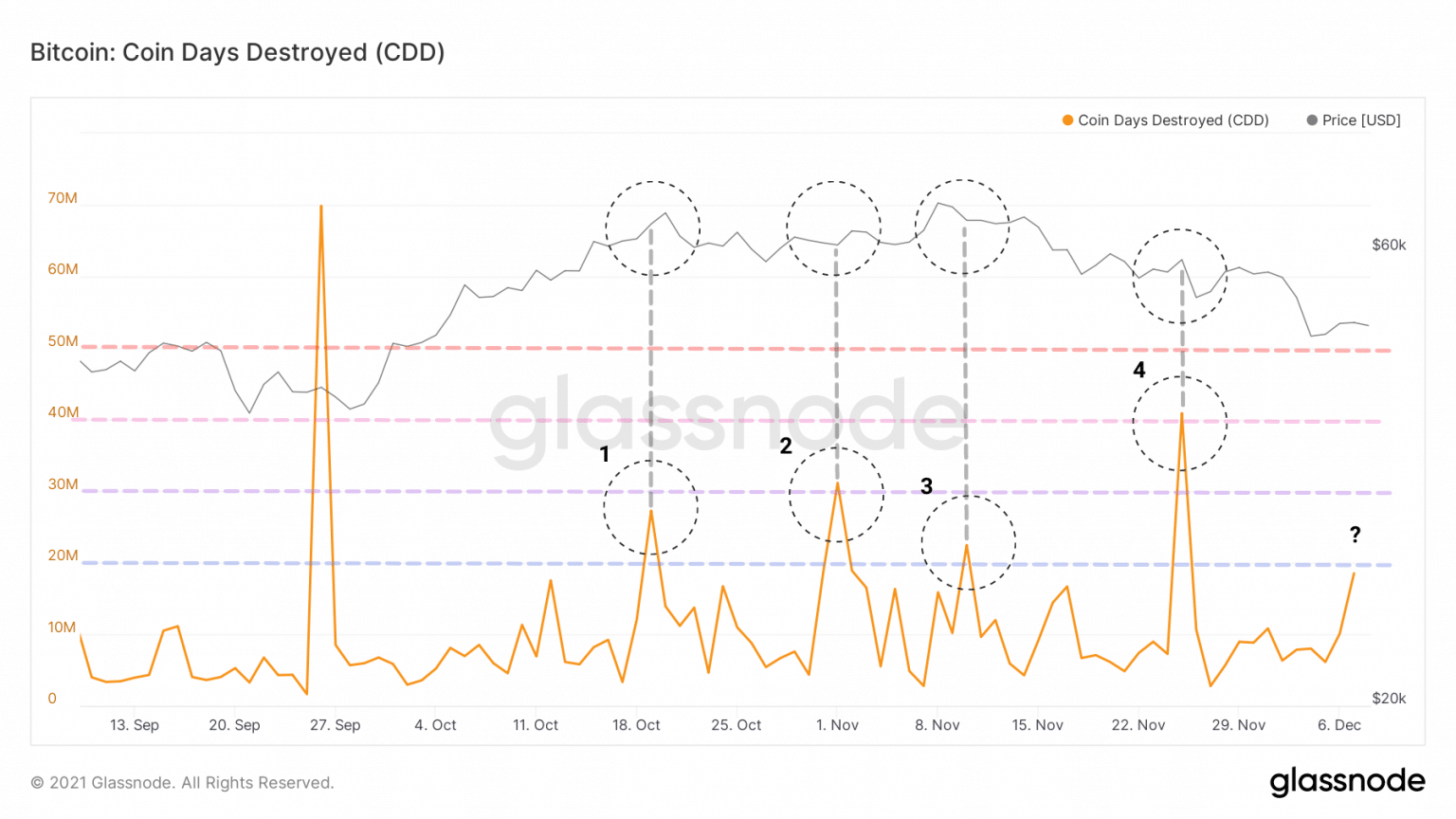

Podczas gdy ten skok wydaje się wysoki, dzienna suma zniszczonych dni tokenów wskazuje, że ta sprzedaż starych tokenów jest obecnie odosobnionym przypadkiem dotyczącym mniejszości kohorty LTH.

Należy jednak zauważyć, że jeśli ten ruch stanie się bardziej wyraźny, może być częścią serii fal destrukcji, które mogą wskazywać na tendencję niektórych LTH do stopniowego upłynniania pozycji.

Bitcoin (BTC) CDD Chart (Source: Glassnode)

To odkrycie jest podkreślone przez badanie nowej metryki. Uśpienie liczy średnią liczbę DDD i jest definiowane jako stosunek dni zniszczenia do całkowitej objętości transferu.

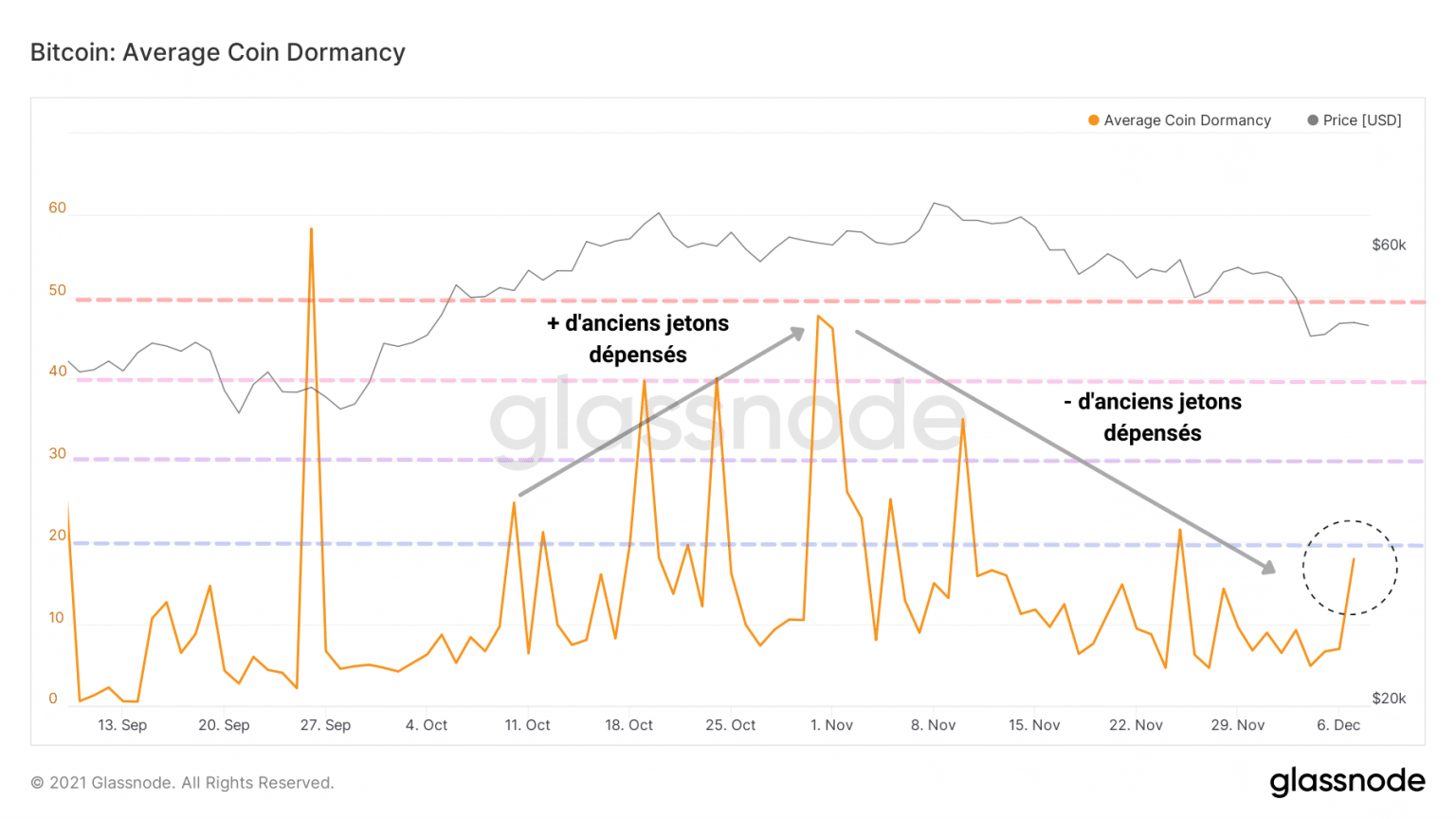

Wykres ten wyraźnie pokazuje, że LTH zmniejszają swoje wydatki na początku listopada, a następnie nieznacznie rozkładają się na poziomie 50 000 USD.

Bitcoin (BTC) Dormancy Chart (Source: Glassnode)

Tak więc zachowanie posiadaczy długoterminowych może wskazać kierunek rynku w nadchodzących tygodniach w zależności od tego, czy zdecydują się oni kontynuować akumulację, czy też rozpocząć większą fazę dystrybucji.

Podsumowanie i znaki do oglądania

Wreszcie, dzięki połączeniu wysokiego otwartego zainteresowania, dodatniej stopy finansowania utrzymującej się powyżej 0,01% i braku znaczących krótkich upłynnień, rynek instrumentów pochodnych utrzymywał nadmierną ekspozycję na ryzyko, która w końcu okazała się zgubna dla byczo nastawionych spekulantów.

Obserwacja ta będzie brana pod uwagę w naszych przyszłych badaniach, aby lepiej przewidywać kolejne duże zdarzenia likwidacyjne, zarówno wzrostowe, jak i spadkowe.

Po poniesieniu znacznych strat STH sprzedały (dobrowolnie lub nie) część swoich jednostek na rynkach kasowych w okresie pogorszenia koniunktury, podczas gdy LTH zareagowały po burzy, sprzedając niewielką część swoich udziałów.

W tym momencie sprawdzamy, czy długoterminowi posiadacze chcą zatrzymać lub rozdać swoje łupy.

Jeśli LTH się rozchodzą, należałoby zaobserwować:

- silny popyt spotowy wywołany przez STH;

- wzrost żywiołowości;

- aSOPR powraca do wartości dodatnich;

- BTC cena zachowuje $48,500 i tygodniową SMA 200.

Odwrócenie, jeśli LTH będą się nadal gromadzić, chcielibyśmy zobaczyć:

- umiarkowany do silnego popytu na rynku spot;

- stabilny lub delikatnie rosnący stan spoczynku;

- aSOPR odbicie do neutralnej;

- BTC cena wzrośnie w kierunku $53,000 i wybije się ponad 21 dzienną EMA.