Die Festnahme von Nicolás Maduro durch die Vereinigten Staaten bringt die politische Landschaft Venezuelas durcheinander, doch ihre tatsächlichen Auswirkungen auf den Ölmarkt bleiben ungewiss. Produktion, Exporte, Lagerbestände und das Verhalten der Investoren deuten darauf hin, dass das Risiko eines unmittelbaren Angebotsschocks begrenzt ist, trotz bereits sehr ausgeprägter Erwartungen.

Operative Kontinuität trotz des politischen Schocks

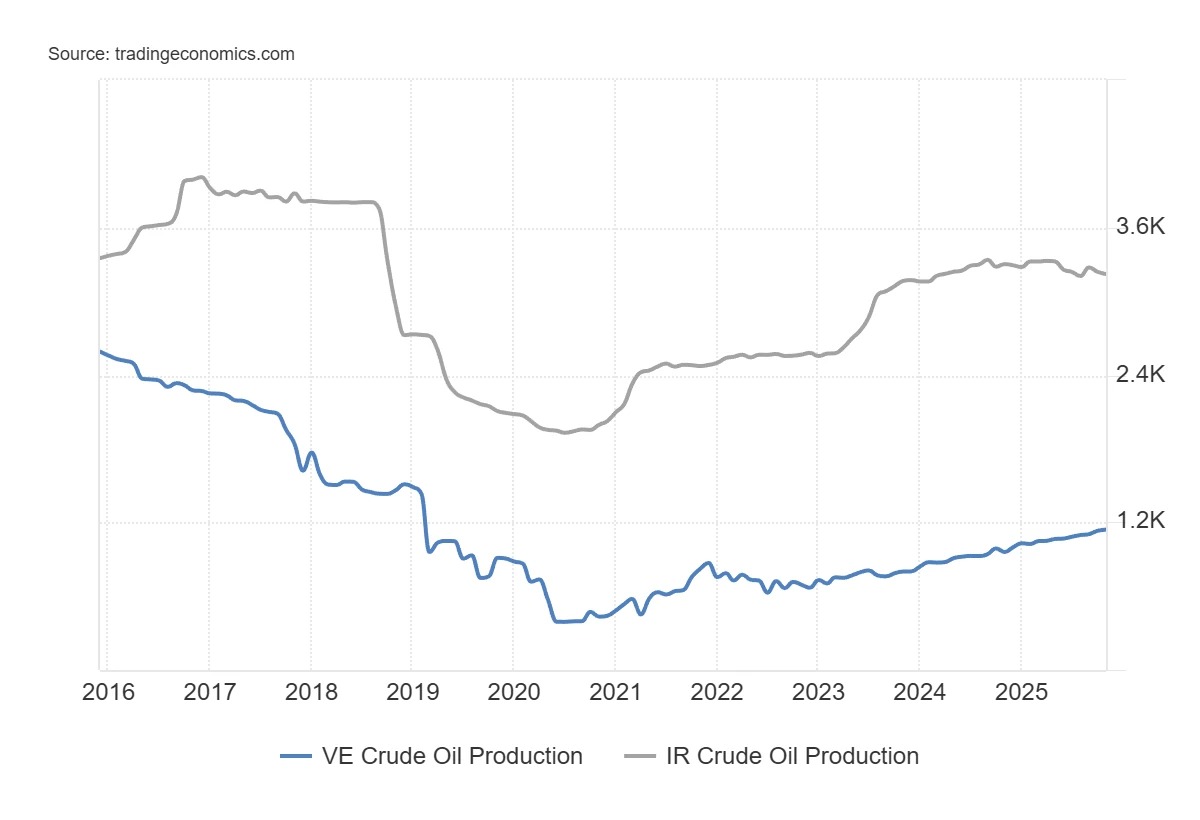

Zum jetzigen Zeitpunkt deuten die verfügbaren Daten auf eine Kontinuität der venezolanischen Lieferströme hin. Die venezolanische Produktion schwankt zwischen 750.000 und 800.000 Barrel pro Tag, gegenüber mehr als 3 Millionen zu Beginn der 2000er Jahre.

Die Exporte entsprechen weiterhin diesem Niveau, wobei der Inlandsverbrauch nur einen marginalen Teil der Mengen ausmacht. Die Onshore-Lagerbestände zeigten während der zunehmenden Spannungen keine nennenswerten Schwankungen. Der seit Beginn der politischen Krise beobachtete Nettoüberschuss wird auf etwa 100.000 Barrel pro Tag geschätzt – eine Menge, die die derzeitigen Lagerkapazitäten über mehrere Wochen oder sogar einige Monate hinweg aufnehmen können.

Solange diese Lagerkapazitäten bestehen, gibt es keinen unmittelbaren technischen Zwang, Förderquellen stillzulegen. Kurzfristig würde eine rasche Unterbrechung der Lieferströme daher nicht auf einer wirtschaftlichen Entscheidung beruhen, sondern auf einem betrieblichen Schock: Sabotage, Blockade von Terminals, Streiks oder logistische Engpässe. Solange solche Ereignisse ausbleiben, laufen die Lieferströme weiter.

Ein mittlerweile marginaler Anteil an einem gut versorgten Weltmarkt

Man muss Venezuela auch im globalen Kontext betrachten. Mit weniger als 1 % der weltweiten Produktion ist das Land nicht mehr in der Lage, allein einen Angebotsschock auszulösen. Seine Bedeutung ist nicht mit der von Akteuren wie dem Iran zu vergleichen, der etwa 3 % der weltweiten Produktion und in bestimmten sensiblen Gebieten 25 % des maritimen Ölhandels kontrolliert.

Abbildung 1 – Entwicklung der täglichen Ölproduktion in Venezuela und im Iran. Quelle: Trading Economics

Diese Einschätzung steht im Übrigen im Einklang mit der aktuellen Positionierung der Anleger im Ölmarkt. Die Daten der CFTC zeigen, dass systematische Fondsmanager und Indexfonds derzeit besonders hohe Short-Positionen halten. Der Anteil der von „Managed Money“-Fonds gehaltenen Netto-Short-Positionen bewegt sich auf einem Niveau, das seit Ende der 2000er Jahre nur selten zu beobachten war. Mit anderen Worten: Ein großer Teil des negativen Szenarios ist bereits in den Portfolios eingepreist.

Im Gegensatz dazu haben kommerzielle Hedger (Akteure, die direkt den physischen Strömen ausgesetzt sind, wie z. B. Produzenten) ihre Short-Positionen schrittweise abgebaut und nähern sich Bereichen, die historisch gesehen mit Tiefstständen des Ölpreises verbunden sind. Diese Art von Divergenz zwischen stark short-orientierten Spekulanten und eher konstruktiv eingestellten Hedgern tritt in der Regel dann auf, wenn der Markt ein Überangebot erwartet, das sich anschließend nur zögerlich materialisiert. Die Positionierung deutet nicht auf eine unmittelbare Trendwende hin, lässt jedoch vermuten, dass der bärische Konsens eher auf Erwartungen als auf einer tatsächlich beobachteten Verschlechterung der Ströme beruht.

Diese Konstellation erklärt, warum die Preise trotz des enormen Potenzials unbeeindruckt bleiben können. Der weltweite Ölmarkt entwickelt sich derzeit mit insgesamt komfortablen Lagerbeständen und einer Angebotsdynamik, die weit über den Fall Venezuelas hinausgeht. In den letzten Wochen wurden sogar die weltweiten Onshore-Lagerbestände in Anspruch genommen, wobei in China ein Aufbau und auf Seiten der OPEC Abzüge zu beobachten waren.

Erwartungen hinsichtlich einer Erholung des Angebots und strukturelle Grenzen des venezolanischen Rohöls

Kurzfristig könnte die politische Krise in Venezuela sogar Erwartungen hinsichtlich eines Überschusses schüren. Die Aussicht auf eine Lockerung der Sanktionen oder die Freigabe von Lagerbeständen nährt die Vorstellung eines künftigen Zustroms von Barrel. Einige Analysten sprechen von mehreren Dutzend Millionen Barrel, die potenziell mobilisiert werden könnten. Diese Überlegung stützt sich jedoch eher auf politische Annahmen als auf industrielle Kapazitäten.

Tatsächlich handelt es sich bei einem Großteil des venezolanischen Öls um extra-schweres Rohöl mit einer höheren Dichte, einem höheren Schwefelgehalt und einer höheren Metallkonzentration als im Rest der Welt. Diese Art von Öl kann ohne Verdünnungsmittel – hauptsächlich Kondensat –, die importiert werden müssen, weder gefördert noch exportiert werden. Derzeit gibt es keine eindeutigen Anzeichen für eine nennenswerte Wiederaufnahme dieser Importe. Mit anderen Worten: Ohne diese Verdünnungsmittel bleibt die venezolanische Produktion auf einem bestimmten Niveau begrenzt.

Auch langfristig mahnen die Zahlen zur Vorsicht. Seit 2010 haben die jährlichen Steigerungen der venezolanischen Produktion nie 420.000 Barrel pro Tag überschritten, während bestimmte Rückgangsphasen fast 800.000 Barrel pro Tag erreichten. Um einen nachhaltigen Anstieg von mehr als 500.000 Barrel pro Tag und Jahr zu erwarten, wäre eine radikale Kursänderung erforderlich.

Ein solcher Umbruch würde massive Investitionen erfordern. Die Schätzungen belaufen sich auf über 110 Milliarden Dollar für Exploration und Förderung, hinzu kämen etwa 50 Milliarden für Häfen, Vorraffinerien und die Transportinfrastruktur. Bei Ölpreisen unter 60 Dollar pro Barrel ist der wirtschaftliche Anreiz jedoch gering, insbesondere in einem instabilen politischen Umfeld. Wenn diese Investitionen auf sich warten lassen, könnten die Erwartungen hinsichtlich einer raschen Erholung des Angebots nach unten korrigiert werden.

Erhebliche strukturelle Einschränkungen und sehr gezielte Chancen

Diese Einschränkungen spiegeln sich in der Analyse der Unternehmen der Branche wider. Venezuela weist eine ganze Reihe abschreckender Faktoren auf: eine Geschichte der Enteignungen, Rechtsunsicherheit, Korruption, schwerfällige Bürokratie und marode Infrastruktur. Die Beschaffenheit der Reserven selbst, bei denen es sich überwiegend um Schweröl handelt, erhöht die Kosten und die Komplexität der Projekte noch weiter. Unter diesen Umständen bleibt ein massiver Zufluss ausländischen Kapitals unwahrscheinlich, sofern es nicht zu einem radikalen Wandel der Institutionen im Land und zu einem Anstieg der Ölpreise kommt.

Einige Unternehmen verfügen dennoch über ein spezifisches Engagement. Chevron (CVX), das bereits im Land präsent ist, könnte von gezielten Handelslizenzen profitieren, die von den US-Behörden erteilt werden. Das französisch-amerikanische Unternehmen Schlumberger (SLB) ist von Natur aus gut positioniert, wenn es darum geht, bestehende Anlagen zu warten oder instand zu setzen, ohne dabei notwendigerweise langfristig großes Kapital binden zu müssen.

Der Fall von ConocoPhillips (COP) stellt eine Besonderheit dar. Die Enteignung seiner Vermögenswerte im Jahr 2007 verschafft ihm in einer Übergangsphase einen einzigartigen rechtlichen Hebel. Eine Regierung, die bestrebt ist, ihre internationale Glaubwürdigkeit wiederherzustellen, könnte dazu veranlasst sein, bestimmte symbolträchtige Rechtsstreitigkeiten beizulegen, um ein Signal an die Investoren zu senden. In diesem konkreten Fall geht es nicht um eine rasche Steigerung der Produktion, sondern um die Anerkennung einer historischen Verbindlichkeit.

Zusammenfassend lässt sich sagen, dass Maduros Machtübernahme die politische Landschaft Venezuelas tiefgreifend verändert, doch ihre Auswirkungen auf den Ölsektor werden von sehr konkreten Faktoren abhängen, die bislang noch unbekannt sind: Kontinuität der Lieferströme, Verfügbarkeit von Verdünnungsmitteln, Sicherheit der Infrastruktur und die Fähigkeit, in einem glaubwürdigen Umfeld Kapital anzuziehen. Da der Markt bereits mit einer Erholung des Angebots rechnet, besteht das eigentliche Risiko nicht in einer positiven Überraschung bei der Produktion, sondern vielmehr darin, dass der erwartete Anstieg auf sich warten lässt.