Zadržení Nicoláse Madura Spojenými státy otřásá venezuelskou politickou scénou, avšak jeho skutečný dopad na ropný trh zůstává nejistý. Produkce, vývoz, zásoby a postoje investorů naznačují, že riziko okamžitého šoku na straně nabídky je omezené, a to navzdory již tak velmi výrazným očekáváním.

Provozní kontinuita navzdory politickému otřesu

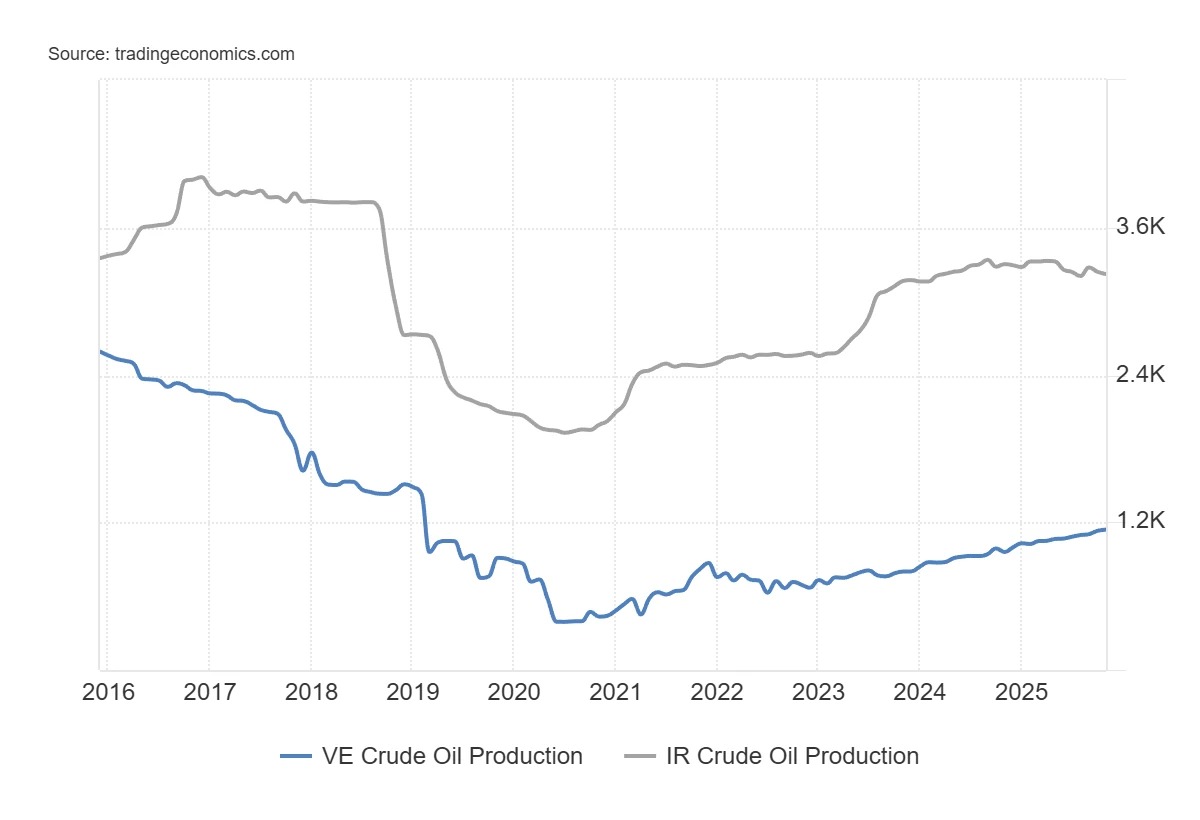

V této fázi naznačují dostupné údaje, že venezuelské dodávky budou pokračovat. Venezuelská produkce se pohybuje kolem 750 000 až 800 000 barelů denně, oproti více než 3 milionům na počátku 2000.

Vývoz zůstává v souladu s touto úrovní, přičemž domácí spotřeba pohlcuje pouze zanedbatelnou část objemů. Pozemní zásoby nevykázaly při eskalaci napětí žádné významné změny. Čistý přebytek zaznamenaný od začátku politické krize se odhaduje na přibližně 100 000 barelů denně, což je objem, který současné skladovací kapacity dokážou pojmout po dobu několika týdnů, ba dokonce několika měsíců.

Dokud tyto skladovací kapacity existují, neexistuje žádné bezprostřední technické omezení, které by nutilo k uzavření vrtů. V krátkodobém horizontu by tedy k rychlému přerušení toků nedošlo z ekonomických důvodů, ale v důsledku provozního šoku: sabotáže, zablokování terminálů, stávek nebo narušení logistiky. Pokud k takovým událostem nedojde, toky pokračují.

Vliv, který se na dobře zásobeném světovém trhu stal marginálním

Je také třeba zasadit Venezuelu do globálního kontextu. S méně než 1 % světové produkce již tato země není schopna sama vyvolat šok na straně nabídky. Její význam je nesrovnatelný s významem hráčů, jako je Írán, který ovládá přibližně 3 % světové produkce a 25 % námořního obchodu s ropou v některých citlivých oblastech.

Obrázek 1 – Vývoj denní produkce ropy ve Venezuele a Íránu. Zdroj: Trading Economics

Tento výklad je ostatně v souladu se současným postojem investorů k ropě. Údaje CFTC ukazují, že systémoví správci a kopírující fondy dnes vykazují obzvláště vysoké prodejní pozice. Podíl čistých krátkých pozic držených „managed money“ se pohybuje na úrovních, které byly od konce roku 2000 pozorovány jen zřídka. Jinými slovy, velká část negativního scénáře je již v portfoliích zohledněna.

Naopak komerční hedžerové (subjekty přímo vystavené fyzickým tokům, jako jsou producenti) postupně snižují své prodejní zajištění a přibližují se k úrovním, které jsou historicky spojovány s cenovými minimy ropy. Tento typ rozporu mezi spekulanty s výraznými krátkými pozicemi a konstruktivnějšími hedgery se obvykle objevuje, když trh předvídá nadbytek nabídky, který se však zpožděním naplňuje. Pozice nenaznačují okamžitý obrat, ale naznačují, že medvědí konsenzus spočívá spíše na očekáváních než na pozorovaném zhoršení toků.

Tato situace vysvětluje, proč ceny mohou zůstat necitlivé navzdory obrovskému potenciálu. Světový trh s ropou se v současné době vyvíjí s celkově dostatečnými zásobami a dynamikou nabídky, která daleko přesahuje pouhý případ Venezuely. V posledních týdnech byly dokonce čerpány světové onshore zásoby, přičemž v Číně došlo k jejich nárůstu a na straně OPEC byly zaznamenány odběry.

Očekávání návratu nabídky a strukturální limity venezuelské ropy

V krátkodobém horizontu může politická situace, kterou Venezuela prochází, dokonce živit očekávání přebytku. Vyhlídka na uvolnění sankcí nebo uvolnění zásob podporuje představu budoucího přílivu barelů. Někteří analytici hovoří o několika desítkách milionů barelů, které by bylo možné uvolnit. Tento úsudek však vychází spíše z politických předpokladů než z průmyslových kapacit.

Velká část venezuelské ropy je totiž extra těžká surová ropa s vyšší hustotou, vyšším obsahem síry a vyšší koncentrací kovů než ve zbytku světa. Tento typ ropy nelze těžit ani vyvážet bez ředidel, zejména kondenzátu, která je nutné dovážet. V této fázi nic jasně nenaznačuje významné oživení těchto dovozů. Jinými slovy, bez těchto ředidel zůstává venezuelská produkce na stropu.

Z dlouhodobého hlediska vybízejí k opatrnosti také čísla. Od roku 2010 roční nárůsty venezuelské produkce nikdy nepřekročily 420 000 barelů denně, zatímco některé fáze poklesu dosáhly téměř 800 000 barelů denně. Představit si trvalý nárůst o více než 500 000 barelů denně a ročně by znamenalo radikální změnu směru vývoje.

Takový zlom by vyžadoval masivní investice. Odhady přesahují 110 miliard dolarů na průzkum a těžbu, k čemuž by bylo třeba připočítat přibližně 50 miliard na přístavy, předrafinérie a dopravní infrastrukturu. Při cenách ropy pod 60 dolarů za barel je však ekonomická motivace slabá, zejména v nestabilním politickém prostředí. Pokud se tyto investice opozdí, očekávání rychlého oživení nabídky budou pravděpodobně revidována směrem dolů.

Závažná strukturální omezení a velmi specifické příležitosti

Tyto překážky se odrážejí i v analýze podniků v tomto odvětví. Venezuela se potýká s celou řadou odrazujících faktorů: minulostmi vyvlastňování, právní nejistotou, korupcí, těžkopádnou byrokracií a zchátralou infrastrukturou. Samotná povaha zásob, tvořených převážně těžkou ropou, ještě více zvyšuje náklady a složitost projektů. Za těchto podmínek zůstává masivní příliv zahraničního kapitálu nepravděpodobný, pokud nedojde k radikální změně na úrovni institucí v zemi a k nárůstu cen ropy.

Některé společnosti však mají specifickou expozici. Společnost Chevron (CVX), která v zemi již působí, by mohla těžit z cílených obchodních licencí udělených americkými úřady. Francouzsko-americká společnost Schlumberger (SLB) má přirozeně výhodnou pozici, pokud jde o údržbu nebo obnovu stávajících zařízení, aniž by nutně musela dlouhodobě vkládat značné kapitálové prostředky.

Případ společnosti ConocoPhillips (COP) je výjimečný. Vyvlastnění jejích aktiv v roce 2007 jí v kontextu přechodného období poskytuje jedinečnou právní páku. Vláda usilující o obnovení mezinárodní důvěryhodnosti by mohla být motivována k urovnání některých symbolických sporů, aby vyslala signál investorům. V tomto konkrétním případě nejde o rychlý nárůst produkce, ale o uznání historických závazků.

Závěrem lze říci, že Madurovo převzetí moci zásadně mění venezuelskou politickou scénu, avšak jeho dopady na ropný sektor budou záviset na velmi konkrétních faktorech, které jsou k dnešnímu dni neznámé: kontinuitě dodávek, dostupnosti ředidel, bezpečnosti infrastruktury a schopnosti přilákat kapitál v důvěryhodném prostředí. Jelikož trh již předvídá návrat nabídky, skutečným rizikem není pozitivní překvapení v oblasti produkce, ale spíše to, že očekávané zvýšení bude trvat déle, než se očekávalo.