A captura de Nicolás Maduro pelos Estados Unidos abala o panorama político venezuelano, mas o seu impacto real no mercado petrolífero permanece incerto. A produção, as exportações, as reservas e o posicionamento dos investidores sugerem que o risco de um choque de oferta imediato é limitado, apesar das expectativas já serem muito acentuadas.

Continuidade operacional apesar do choque político

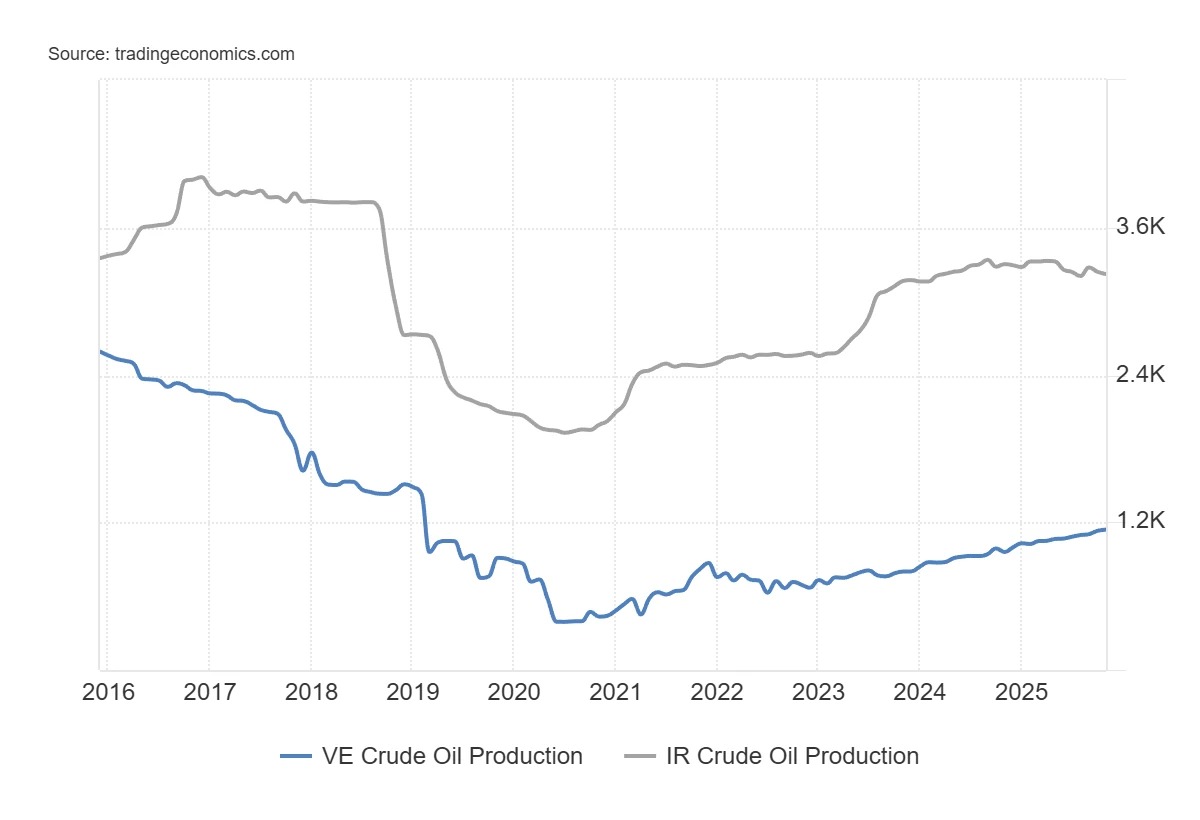

Nesta fase, os dados disponíveis sugerem uma continuidade dos fluxos venezuelanos. A produção venezuelana oscila entre 750 000 e 800 000 barris por dia, contra mais de 3 milhões no início da década de 2000.

As exportações mantêm-se em linha com este nível, sendo que o consumo interno absorve uma parte marginal dos volumes. Os inventários em terra não registaram variações significativas durante o agravamento das tensões. O excedente líquido observado desde o início da crise política está estimado em cerca de 100 000 barris por dia, um volume que as atuais capacidades de armazenamento podem absorver durante várias semanas, ou mesmo alguns meses.

Enquanto estas capacidades de armazenamento existirem, não há qualquer restrição técnica imediata que obrigue ao encerramento de poços. A curto prazo, uma interrupção rápida dos fluxos não resultaria, portanto, de uma decisão económica, mas sim de um choque operacional: sabotagem, bloqueio de terminais, greves ou falhas logísticas. Na ausência de tais eventos, os fluxos continuam.

Um peso que se tornou marginal num mercado mundial bem abastecido

É também necessário situar a Venezuela no contexto mundial. Com menos de 1 % da produção mundial, o país já não tem capacidade para, por si só, provocar um choque de oferta. O seu peso não é comparável ao de atores como o Irão, que controla cerca de 3 % da produção mundial e 25 % do comércio marítimo de petróleo em certas zonas sensíveis.

Figura 1 – Evolução da produção petrolífera diária da Venezuela e do Irão. Fonte: Trading Economics

Esta interpretação é, aliás, coerente com o posicionamento atual dos investidores em relação ao petróleo. Os dados da CFTC mostram que os gestores sistemáticos e os fundos que seguem o mercado apresentam atualmente posições vendidas particularmente elevadas. A percentagem de posições líquidas vendidas detidas pelos «managed money» situa-se em níveis raramente observados desde o final da década de 2000. Por outras palavras, grande parte do cenário negativo já está incorporada nas carteiras.

Em contrapartida, os hedgers comerciais (atores diretamente expostos aos fluxos físicos, como os produtores) têm vindo a reduzir progressivamente as suas coberturas de venda e estão a aproximar-se de zonas historicamente associadas a mínimos do preço do petróleo. Este tipo de divergência entre especuladores com posições muito curtas e hedgers mais construtivos surge geralmente quando o mercado antecipa uma abundância de oferta que demora a concretizar-se. O posicionamento não indica uma inversão imediata, mas sugere que o consenso de baixa assenta mais em expectativas do que numa deterioração observada dos fluxos.

Esta configuração explica por que razão os preços podem permanecer insensíveis, apesar do enorme potencial. O mercado mundial do petróleo evolui atualmente com reservas globalmente confortáveis e uma dinâmica de oferta que ultrapassa largamente o caso venezuelano. Nas últimas semanas, as reservas onshore mundiais foram mesmo solicitadas, com uma acumulação na China e retiradas observadas por parte da OPEP.

Previsões de recuperação da oferta e limites estruturais do petróleo venezuelano

A curto prazo, a crise política que a Venezuela atravessa pode até alimentar expectativas de excedente. A perspetiva de um abrandamento das sanções ou da libertação de reservas alimenta a ideia de um futuro afluxo de barris. Alguns analistas referem várias dezenas de milhões de barris potencialmente mobilizáveis. Este raciocínio assenta, no entanto, mais em hipóteses políticas do que em capacidades industriais.

Com efeito, grande parte do petróleo venezuelano é um bruto extrapesado, com uma densidade, um teor de enxofre e uma concentração de metais superiores aos do resto do mundo. Este tipo de petróleo não pode ser produzido nem exportado sem diluentes, principalmente condensado, que têm de ser importados. Nesta fase, não há sinais claros que indiquem uma retoma significativa dessas importações. Por outras palavras, sem esses diluentes, a produção venezuelana permanece estagnada.

A longo prazo, os números também levam à cautela. Desde 2010, os aumentos anuais da produção venezuelana nunca ultrapassaram os 420 000 barris por dia, enquanto algumas fases de declínio atingiram quase 800 000 barris por dia. Imaginar um aumento sustentável superior a 500 000 barris por dia e por ano implicaria uma mudança radical de trajetória.

Tal ruptura exigiria investimentos maciços. As estimativas ultrapassam os 110 mil milhões de dólares para a exploração e a produção, aos quais seria necessário acrescentar cerca de 50 mil milhões para os portos, as pré-refinarias e as infraestruturas de transporte. No entanto, com os preços do petróleo abaixo dos 60 dólares por barril, o incentivo económico é fraco, sobretudo num ambiente político instável. Se esses investimentos demorarem a concretizar-se, as expectativas de uma recuperação rápida da oferta correm o risco de ser revistas em baixa.

Graves restrições estruturais e oportunidades muito específicas

Estas restrições refletem-se na análise das empresas do setor. A Venezuela acumula fatores dissuasivos: antecedentes de expropriação, insegurança jurídica, corrupção, burocracia pesada e infraestruturas degradadas. A própria natureza das reservas, na sua maioria de crude pesado, reforça ainda mais o custo e a complexidade dos projetos. Nestas condições, um afluxo maciço de capitais estrangeiros continua a ser pouco provável, a menos que se verifique uma mudança radical ao nível das instituições do país e um aumento dos preços do petróleo.

Algumas empresas dispõem, no entanto, de uma exposição específica. A Chevron (CVX), já presente no país, poderá beneficiar de licenças comerciais específicas concedidas pelas autoridades norte-americanas. A empresa franco-americana Schlumberger (SLB) está naturalmente bem posicionada quando se trata de manter ou reabilitar instalações existentes, sem necessariamente envolver grandes investimentos de capital a longo prazo.

O caso da ConocoPhillips (COP) é distinto. A expropriação dos seus ativos em 2007 confere-lhe uma vantagem jurídica única num contexto de transição. Um governo que procure restaurar a credibilidade internacional poderá sentir-se incentivado a resolver certos litígios emblemáticos, a fim de enviar um sinal aos investidores. Neste caso específico, o que está em jogo não é um aumento rápido da produção, mas sim o reconhecimento de um passivo histórico.

Em conclusão, a captura de Maduro altera profundamente o panorama político venezuelano, mas as suas implicações no setor petrolífero dependerão de fatores muito concretos, ainda desconhecidos: continuidade dos fluxos, disponibilidade de diluentes, segurança das infraestruturas e capacidade de atrair capitais num ambiente credível. Como o mercado já antecipa um regresso da oferta, o verdadeiro risco não é uma surpresa positiva na produção, mas sim que o aumento esperado demore a concretizar-se.