Volatilität und fehlende Fundamentaldaten werden als Gründe angeführt, warum Bitcoin ein schlechtes Altersvorsorgeinstrument ist. Kann man Bitcoin als den am besten performenden Vermögenswert der letzten zehn Jahre jedoch völlig ignorieren?

Die US-Finanzministerin Yellen sagte, dass Bitcoin als Altersvorsorgemodell ein „sehr riskanter“ Schritt wäre, wie Bloomberg News berichtet.

Sie fügte hinzu, dass es angebracht wäre, dass der Kongress sich mit der Gefahr befasst“ und deutete an, dass Gesetzesänderungen für Altersvorsorgeinstrumente, wie 401(k)s, anstehen könnten, um digitale Vermögenswerte auszuschließen.

Fidelity ermöglicht Bitcoin als 401(k) Anlageoption

Der größte Anbieter von Altersvorsorgeplänen in den USA, Fidelity Investments, schockierte die Investmentwelt im April mit der Ankündigung, seinen 401(k)-Kunden die Möglichkeit zu bieten, in Bitcoin zu investieren.

„Rund 23.000 Unternehmen nutzen Fidelity zur Verwaltung ihrer Pensionspläne, und Fidelity verwaltet derzeit ein Vermögen von mehr als 11 Billionen Dollar. „

Das Unternehmen wird es den Rentensparern ermöglichen, bis zu 20 % ihres Kontoguthabens der führenden Kryptowährung zuzuweisen, wobei die einzelnen Treuhänder ihre eigenen Grenzen für die Beiträge und Zuweisungen der Mitarbeiter festlegen können.

Fidelity baut derzeit seine Plattform für digitale Vermögenswerte auf, was bedeutet, dass die Option erst später in diesem Jahr verfügbar sein wird.

Befürworter von Kryptowährungen sehen dies als einen weiteren Schritt in Richtung Legitimität digitaler Vermögenswerte. Andere haben den Schritt jedoch als eine schreckliche Idee kritisiert.

Madeline Hume, Senior Research Analyst bei Morningstar, sagte, der Unterschied zwischen Aktien und Anleihen in einem Rentenkonto und BTC bestehe darin, dass Dividenden und Zinszahlungen die ersteren unterstützen. Der Preis von Bitcoin ist größtenteils spekulationsgetrieben, was ihn für die Altersvorsorge ungeeignet macht.

„Das Fehlen von Fundamentaldaten und Bewertungen macht es zu einer schlechten Wahl für einen 401(k) Plan. „

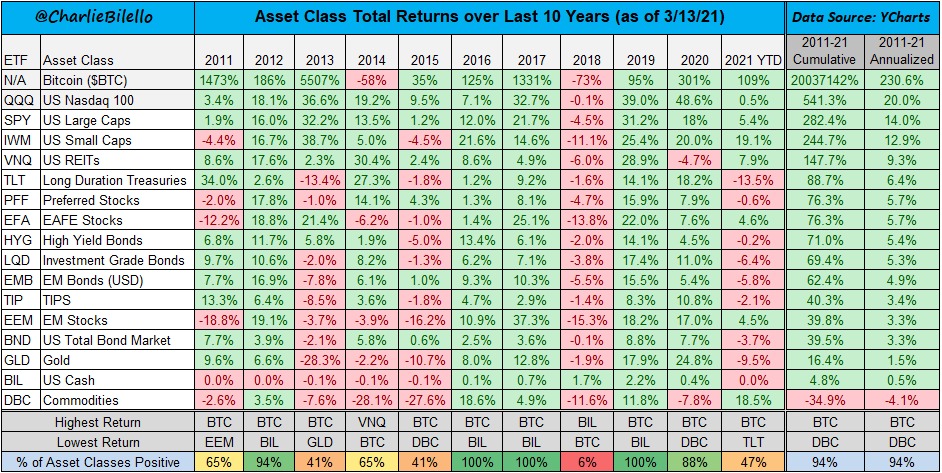

BTC übertraf in den letzten zehn Jahren alle anderen Vermögenswerte

Trotz der feindseligen Rhetorik würden Befürworter argumentieren, dass es angesichts der besten Wertentwicklung der letzten zehn Jahre übervorsichtig wäre, Bitcoin nicht in ein Altersvorsorgemodell aufzunehmen.

Im Jahr 2021 twitterte der Gründer von Compound Capital Advisors, Charlie Bilello, eine Analyse von Anlageklassen, die die prozentualen Gesamtrenditen von 2011 bis 2021 zeigt.

Sie zeigte positive Jahresrenditen für Bitcoin in allen Jahren außer 2014 und 2018. In den zehn Jahren betrug die kumulative Rendite von BTC 20.037.142 %, was etwa 37.000 Mal mehr ist als die nächstbeste Anlageklasse – der Nasdaq 100.

Quelle: @charliebilello on Twitter.com

Ein erheblicher Teil dieser Zuwächse kam zu Beginn des Lebenszyklus von BTC zustande, als der Kurs noch relativ günstig war. Das bedeutet, dass ähnliche prozentuale Bewegungen in den nächsten zehn Jahren wahrscheinlich nicht mehr vorkommen werden.

Nichtsdestotrotz ist es schwierig, Bitcoin als Vehikel für Kapitalwachstum zu ignorieren, wenn man die durchschnittlichen jährlichen Gewinne von +230 % betrachtet.