La volatilidad y la falta de fundamentos se citan como razones por las que el Bitcoin es un terrible vehículo de ahorro para la jubilación. Sin embargo, al ser el activo con mejor rendimiento de los últimos diez años, ¿se puede ignorar por completo?

La secretaria del Tesoro de EE.UU., Yellen, dijo que Bitcoin, como vehículo de ahorro para la jubilación, sería un movimiento «muy arriesgado», informó Bloomberg News.

Añadió que sería conveniente que el Congreso «abordara el peligro», sugiriendo que los cambios legislativos en los vehículos de jubilación, como los 401(k), podrían estar en las cartas para excluir los activos digitales.

Fidelity habilita el Bitcoin como opción de inversión en el 401(k)

El mayor proveedor de planes de jubilación de EE.UU., Fidelity Investments, sorprendió al mundo de la inversión en abril al anunciar sus planes de ofrecer a sus clientes del plan 401(k) la opción de invertir en Bitcoin.

«Alrededor de 23.000 empresas utilizan a Fidelity para administrar sus planes de jubilación, y Fidelity cuenta actualmente con más de 11 billones de dólares en activos administrados. «

La empresa permitirá a los ahorradores de jubilación asignar hasta el 20% del saldo de su cuenta a la criptomoneda líder, con fiduciarios individuales capaces de establecer sus propios límites en las contribuciones y asignaciones de los empleados.

Fidelity está construyendo actualmente su plataforma de activos digitales, lo que significa que la opción no estará disponible hasta finales de este año.

Los defensores de las criptomonedas consideran que se trata de un paso más hacia la legitimidad de los activos digitales. Pero otros han criticado la medida como una idea terrible.

Madeline Hume, analista de investigación de Morningstar, dijo que la diferencia entre las acciones y los bonos en una cuenta de jubilación y el BTC es que los dividendos y los pagos de intereses respaldan a los primeros. El precio de Bitcoin está impulsado en gran medida por la especulación, lo que «hace que no encaje bien» en los ahorros para la jubilación.

«La ausencia de fundamentos y valoraciones hace que encaje mal en un plan 401(k)».

BTC superó a todos los demás activos en la última década

A pesar de la retórica hostil, los defensores argumentarían que, al ser el activo con mejor rendimiento de los últimos diez años, no incluir el Bitcoin en un vehículo de ahorro para la jubilación sería demasiado cauteloso.

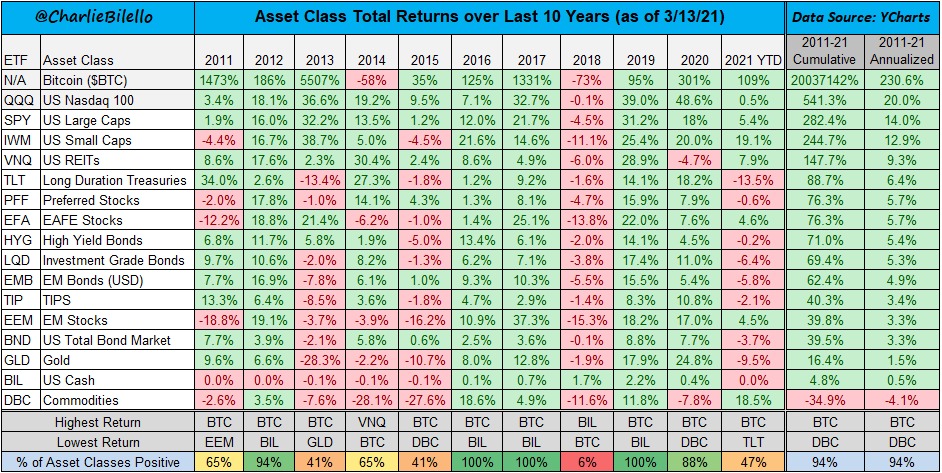

En 2021, el fundador de Compound Capital Advisors, Charlie Bilello, tuiteó un análisis de las clases de activos que mostraba los rendimientos porcentuales totales desde 2011 hasta 2021.

Mostró rendimientos anuales positivos para Bitcoin en todos los años excepto en 2014 y 2018. A lo largo de los diez años, el rendimiento acumulado de BTC fue del 20.037.142%, unas 37.000 veces más que la siguiente clase de activos con mejor rendimiento: el Nasdaq 100.

Fuente: @charliebilello en Twitter.com

Una parte importante de estas ganancias se produjo al principio del ciclo de vida de BTC, cuando su precio era relativamente barato. Esto significa que es poco probable que se produzcan movimientos porcentuales similares en los próximos diez años.

No obstante, con una media anualizada de +230% de ganancias, es difícil ignorar el Bitcoin como vehículo de crecimiento del capital.