La volatilité et le manque de fondamentaux sont cités comme les raisons pour lesquelles le bitcoin fait un terrible véhicule d’épargne retraite. Cependant, en tant qu’actif le plus performant de ces dix dernières années, peut-on l’ignorer complètement ?

Selon Bloomberg News, la secrétaire d’État américaine au Trésor, Mme Yellen, a déclaré que l’utilisation du bitcoin comme instrument d’épargne-retraite serait « très risquée ».

Elle a ajouté qu’il conviendrait que le Congrès « s’attaque au danger », suggérant que des changements législatifs aux véhicules de retraite, tels que les 401(k)s, pourraient être envisagés pour exclure les actifs numériques.

Fidelity permet le Bitcoin comme option d’investissement 401(k)

Le plus grand fournisseur de plans de retraite aux États-Unis, Fidelity Investments, a choqué le monde de l’investissement en avril en annonçant son intention d’offrir à ses clients 401(k) la possibilité d’investir dans le bitcoin.

« Environ 23 000 entreprises font appel à Fidelity pour gérer leurs plans de retraite, et Fidelity gère actuellement plus de 11 000 milliards de dollars d’actifs. «

La société permettra aux épargnants d’affecter jusqu’à 20 % du solde de leur compte à la principale crypto-monnaie, les fiduciaires individuels pouvant fixer leurs propres limites aux contributions et aux affectations des employés.

Fidelity est en train de mettre en place sa plateforme d’actifs numériques, ce qui signifie que l’option ne sera pas disponible avant la fin de l’année.

Les défenseurs des crypto-monnaies y voient un nouveau pas vers la légitimité des actifs numériques. Mais d’autres ont dénoncé cette initiative comme une idée terrible.

Madeline Hume, analyste principale de recherche chez Morningstar, a déclaré que la différence entre les actions et les obligations d’un compte de retraite et le BTC est que les dividendes et les paiements d’intérêts soutiennent les premières. Le prix du bitcoin est largement déterminé par la spéculation, ce qui en fait un mauvais choix pour l’épargne-retraite.

« L’absence de fondamentaux et d’évaluations en fait un mauvais choix pour un plan 401(k). «

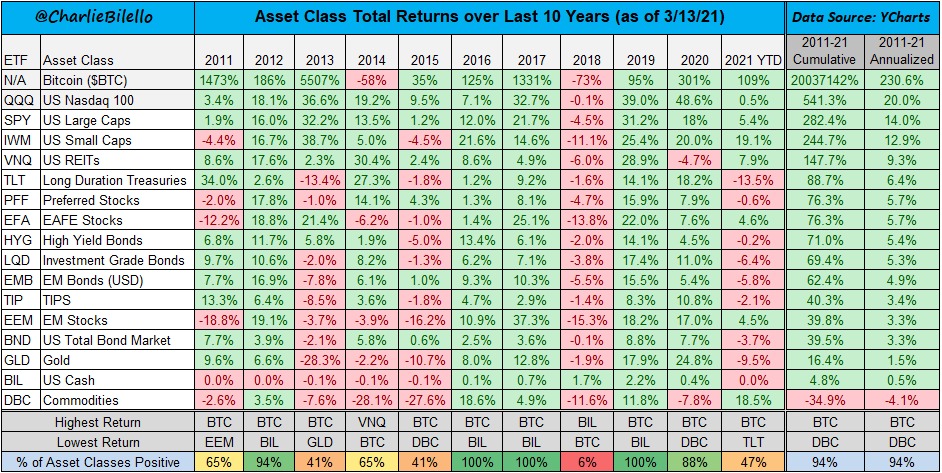

Le BTC a surperformé tous les autres actifs au cours de la dernière décennie

Malgré la rhétorique hostile, les partisans soutiendraient qu’en tant qu’actif le plus performant des dix dernières années, ne pas inclure le bitcoin dans un véhicule d’épargne retraite serait trop prudent.

En 2021, le fondateur de Compound Capital Advisors, Charlie Bilello, a tweeté une analyse des classes d’actifs montrant les pourcentages de rendement total de 2011 à 2021.

Elle a montré des rendements annuels positifs pour le bitcoin dans toutes les années sauf 2014 et 2018. Sur dix ans, le rendement cumulé du BTC s’élève à 20 037 142 %, soit environ 37 000 fois plus que la classe d’actifs la plus performante suivante, le Nasdaq 100.

Source : @charliebilello sur Twitter.com

Néanmoins, avec une moyenne annualisée de +230 % de gains, il est difficile d’ignorer le bitcoin comme véhicule de croissance du capital.