Volatilità e mancanza di fondamentali sono i motivi per cui il Bitcoin è un pessimo strumento di risparmio per la pensione. Tuttavia, essendo l’asset con la migliore performance degli ultimi dieci anni, può essere ignorato del tutto?

Il Segretario del Tesoro americano Yellen ha dichiarato che il Bitcoin, come strumento di risparmio per la pensione, sarebbe una mossa “molto rischiosa”, come riporta Bloomberg News.

Ha aggiunto che sarebbe opportuno che il Congresso “affrontasse il pericolo”, suggerendo che potrebbero essere previste modifiche legislative ai veicoli pensionistici, come i 401(k), per escludere gli asset digitali.

Fidelity abilita il Bitcoin come opzione di investimento 401(k)

Il più grande fornitore di piani pensionistici negli Stati Uniti, Fidelity Investments, ha scioccato il mondo degli investimenti ad aprile annunciando l’intenzione di offrire ai suoi clienti 401(k) la possibilità di investire in Bitcoin.

“Circa 23.000 aziende utilizzano Fidelity per amministrare i loro piani pensionistici e Fidelity ha attualmente più di 11.000 miliardi di dollari di asset in amministrazione “

L’azienda consentirà ai risparmiatori di pensione di assegnare fino al 20% del loro saldo di conto alla criptovaluta leader del settore, con la possibilità per i singoli fiduciari di stabilire i propri limiti ai contributi e alle allocazioni dei dipendenti.

Fidelity sta attualmente costruendo la sua piattaforma di asset digitali, il che significa che l’opzione non sarà disponibile prima della fine dell’anno.

I sostenitori delle criptovalute vedono in questo un altro passo avanti verso la legittimazione degli asset digitali. Ma altri hanno definito la mossa una pessima idea.

Madeline Hume, Senior Research Analyst di Morningstar, ha affermato che la differenza tra le azioni e le obbligazioni in un conto pensionistico e il BTC è che i dividendi e i pagamenti degli interessi sostengono le prime. Il prezzo del Bitcoin è in gran parte guidato dalla speculazione, il che “lo rende inadeguato” per i risparmi previdenziali.

“L’assenza di fondamentali e valutazioni lo rende inadatto a un piano 401(k) “

BTC ha sovraperformato tutti gli altri asset nell’ultimo decennio

Nonostante la retorica ostile, i sostenitori sostengono che, essendo l’asset con le migliori performance degli ultimi dieci anni, non includere il Bitcoin in un veicolo di risparmio pensionistico sarebbe eccessivamente prudente.

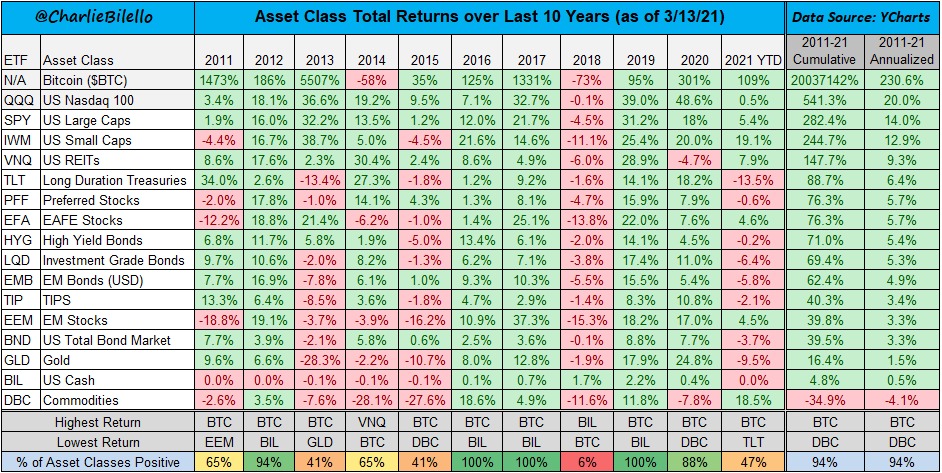

Nel 2021, il fondatore di Compound Capital Advisors, Charlie Bilello, ha twittato un’analisi delle classi di attività che mostra i rendimenti percentuali totali dal 2011 al 2021.

L’analisi mostrava rendimenti annuali positivi per il Bitcoin in tutti gli anni tranne il 2014 e il 2018. In questi dieci anni, il rendimento cumulativo del BTC è stato del 20.037.142%, circa 37.000 volte superiore a quello della classe di asset che ha registrato la migliore performance, il Nasdaq 100.

Fonte: @charliebilello on Twitter.com

Una parte significativa di questi guadagni è avvenuta all’inizio del ciclo di vita del BTC, quando il prezzo era relativamente basso. Ciò significa che è improbabile che nei prossimi dieci anni si verifichino di nuovo simili movimenti percentuali.

Tuttavia, con una media annua di guadagni del +230%, è difficile ignorare il Bitcoin come veicolo di crescita del capitale.