")

Gibt es Neuigkeiten für die Bitcoin-Treasury-Unternehmen? Das Modell der Krypto-Asset-Treasuries begeistert Unternehmen auf der ganzen Welt. Allerdings treten nun mehrere Probleme auf: Wettbewerb, Marktrückgang, Volatilität. Um diesen Herausforderungen zu begegnen, gibt es jedoch Lösungen.

Bitcoin-Treasury-Unternehmen müssen sich schnell weiterentwickeln

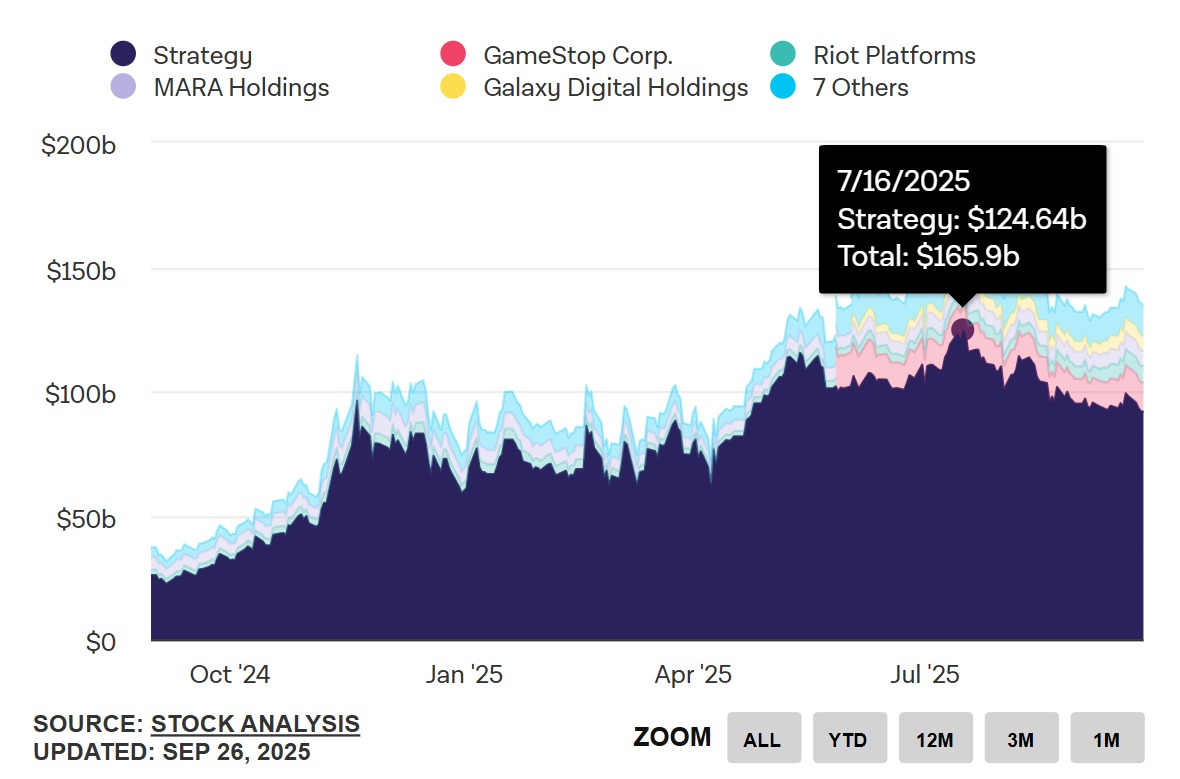

Die Blase wächst und platzt dann. Die Zahl der Krypto-Treasuries ist in den letzten Wochen explosionsartig gestiegen und erreichte im dritten Quartal 2025 ihren Höhepunkt. Insbesondere am 16. Juli erreichte die Marktkapitalisierung der 12 größten Bitcoin-Treasury-Unternehmen einen Höchststand von 165 Milliarden Dollar – davon 124,6 Milliarden für Strategy. Und das ist keine gute Nachricht!

Die Zahl der Unternehmen steigt, aber die Nachfrage sinkt. Zwei Faktoren haben Investoren zu Bitcoin-Treasury-Unternehmen geführt: der fehlende direkte Zugang zu Bitcoin und regulatorische Beschränkungen.

Als Strategy sein Modell 2021 auf den Markt bringt, gibt es noch keine Bitcoin-Spot-ETFs. Darüber hinaus ist es vielen Unternehmen, Banken und Finanzinstituten nicht gestattet, sich direkt in Bitcoin zu engagieren.

Der norwegische Staatsfonds beispielsweise hält eine Investition in Höhe von 1,25 Milliarden Dollar in Bitcoin. Dies geschieht jedoch nicht über einen direkten Kauf oder gar einen ETF! Stattdessen hält der Fonds Strategy-Aktien und einige Metaplanet-Aktien.

Der Markt für Bitcoin-Treasuries bröckelt

Das Modell wankt. Strategy kann zwar auf Staatsfonds zählen, die seine Aktien kaufen, aber das gilt nicht für andere Bitcoin-Treasury-Unternehmen. Für sie beschränkt sich ihre Dynamik auf die Miniblase dieses Sommers. Sie haben keine langfristige Vision, keine Kommunikation und begnügen sich damit, auf der Erfolgswelle von Michael Saylor mitzusurfen.

Leider für sie platzt die Blase gerade.

Dieser Marktrückgang zeigt sich in zweierlei Hinsicht: Der Market Net Asset Value (mNAV) tendiert gegen 1, und die Krypto-Asset-Treasuries treten laut einem Bericht von Coinbase in eine Phase ein, die als „Player versus Player (PvP)” bezeichnet wird.

Eine Möglichkeit, zu verhindern, dass der mNAV unter das Gleichgewichtsniveau fällt, sind „Yields” (Renditen). Dies erklärt, warum die neuesten Krypto-Asset-Cash-Funds Kryptowährungen wählen, die Staking-Yields bieten.

Eine Alternative: Krypto-Cash-Funds mit Staking-Yields

Kryptowährungen mit Staking? Eine Fehlkalkulation laut Eric Benoist, Tech & Data Research-Experte bei Natixis: „Ethereum und Solana ermöglichen zwar die Erzielung von Renditen. Aber je mehr diese Blockchains genutzt werden, desto problematischer wird der Wert ihres Tokens.”

Im Gegensatz zu Bitcoin basieren riesige Infrastrukturen auf Ethereum und Solana. Wenn große Mengen an Token in Kassen gebunden würden, um den Preis in die Höhe zu treiben, hätte dies negative Auswirkungen auf die tatsächliche Nutzung dieser Blockchains.

Wie Bitwise und sein CEO Tom Lee, der 10 % des gesamten Ethereum-Angebots akkumulieren möchte.

Letztendlich gibt es für diese Blockchains eine einfache Möglichkeit, diesen Mangel an Geldumlauf auszugleichen: die Ausgabe weiterer Token. Eine mögliche Lösung für die Blockchains Solana und Ethereum, mit schwerwiegenden Folgen für die Kassenbestände in SOL und ETH.

Tatsächlich führt die Ausgabe von Token letztendlich zu einer Verwässerung des Wertes der Reserveaktiva und damit automatisch zu einem Rückgang des mNAV. Die Bemühungen, einen hohen mNAV zu erzielen, indem Kryptowährungen mit Staking-Erträgen ausgewählt werden, würden zunichte gemacht und alles müsste von vorne begonnen werden.p>

Die andere Lösung: Bitcoin zum Arbeiten bringen

Was wäre, wenn Bitcoin arbeiten würde? Wenn Unternehmen sich Solana und Ethereum zuwenden, dann vor allem, um Renditen zu erzielen. Sie sind sich der Mängel dieser Blockchains und der Stärke von Bitcoin mit seiner Hardcap von 21 Millionen Einheiten, dem Eckpfeiler des digitalen Goldes, durchaus bewusst. Das Problem ist, dass Bitcoin selbst für Michael Saylor „unbrauchbar” ist. Der CEO von Strategy schläft auf einer Matratze von 69,8 Milliarden Dollar, aus der er – vorerst – nichts herausholen kann. Er muss systematisch Aktien der Klasse A verkaufen, um sich zu finanzieren und Bitcoins zu kaufen, da er die Kupons der Anleihen nicht bezahlen kann.

Die ideale Lösung wäre, mit Bitcoin Renditen zu erzielen. Wie Eric Benoist von Natixis sagt: „Wir würden es begrüßen, wenn die größten Akteure von der Orthodoxie abweichen und ein dynamischeres Management verfolgen würden.” Ruhende Bitcoins monetarisieren, beispielsweise mit Krediten oder Optionen.

Ein weiteres Monetarisierungsmodell: Melanion Capital und BTOC

Ein Cashflow-Modell für Privatunternehmen? Bei Melanion Capital setzt sich ebenfalls die Idee durch, mit ungenutzten Bitcoins Renditen zu erzielen. Im Gespräch mit TCN erläuterte uns Jad Comair, CEO von Melanion, seine Lösung für die Entwicklung der nächsten Generation von Bitcoin-Treasury-Unternehmen.

Melanion ist ein Pionierunternehmen im Bereich Finanzengineering rund um Bitcoin und Kryptowährungen. Das 2013 in Paris gegründete Unternehmen war das erste, das einen Bitcoin-ETF verkaufte, der in Frankreich von der Finanzmarktaufsichtsbehörde, der Gendarmerie de la Bourse, reguliert wird.

Heute hat Melanion Capital ein Modell entwickelt, das es privaten Unternehmen ermöglicht, eine rentable Bitcoin-Kasse einzurichten, die unter dem Namen Bitcoin Treasury Operating Company (BTOC) bekannt ist.

„Unser Modell basiert auf zwei Säulen. Erstens der direkten Anhäufung von Bitcoin als Liquidität, dem seltensten und leistungsstärksten Vermögenswert unserer Generation”, erklärt Jad Comair. Er fährt fort: „Die andere Säule ist das Finanzengineering.”

Strukturierung, Liquidität, Risikomanagement: Mit einem Finanzengineering, das auf Bitcoin-Liquidität basiert, können wir Alpha generieren, das über das einfache Halten von Bitcoin hinausgeht.

Jad Comair

Ohne sich zu konkreten Renditezielen zu äußern, verweist der CEO von Melanion Capital auf die langjährige Erfahrung des Unternehmens mit Derivaten und ETFs, dank derer es „hervorragend positioniert ist, um Chancen zu nutzen, die nur wenige private Akteure zu nutzen wissen”.

Es gibt andere Modelle, mit denen sich mit Bitcoin Renditen erzielen lassen. Diese sind jedoch oft mit „erheblichen Gegenparteien- oder Regulierungsrisiken” verbunden. Bitcoin-Cash-Reserven zielen jedoch genau darauf ab, eine regulierte und sichere Alternative in einem noch jungen und unsicheren Markt zu bieten. Es kommt also nicht in Frage, dieses Modell für höhere Renditen zu opfern.

Unser Ansatz ist institutionell und reguliert und eignet sich für private Unternehmen und professionelle Anleger, die eher auf Robustheit als auf spekulative Renditen setzen.

Jad Comair

Das Ziel von Melanion Capital: französischen und europäischen Privatunternehmen die Möglichkeit zu geben, eine Bitcoin-Treasury-Strategie zu verfolgen, ohne sich auf die Volatilität der Märkte oder den Hype zu verlassen, sondern mit einem nachhaltigen und rentablen Modell.

Die Zukunft: „hybride” Unternehmen

Entwicklung eines Optionsmarktes für reine Bitcoin-Treasury-Anbieter, interne Finanztechnik für private Unternehmen… Unabhängig von den Lösungen entwickelt sich das Modell der Krypto-Asset-Treasuries weiter.

Der Hype des Sommers neigt sich dem Ende zu und wird es den 194 börsennotierten Bitcoin-Treasuries nicht ermöglichen, zu überleben, zumal die Unsicherheiten hinsichtlich des Bitcoin-Preises bestehen bleiben.

Es wird immer mehr „hybride” Unternehmen geben. Für sie ist die Bitcoin-Kasse kein Selbstzweck, sondern eher eine intelligente Diversifizierung und ein Schutzwall gegen Inflation. Mit einem funktionalen und rentablen Kassensystem könnte sich dieses Modell über die Welt der Kryptowährungen hinaus durchsetzen.