")

¿Hay novedades para las empresas de tesorería de Bitcoin? El modelo de tesorería en criptoactivos atrae a empresas de todo el mundo. Sin embargo, están empezando a surgir varios problemas: competencia, contracción del mercado, volatilidad. Existen soluciones para hacerles frente.

Las empresas de tesorería de Bitcoin deben evolucionar rápidamente

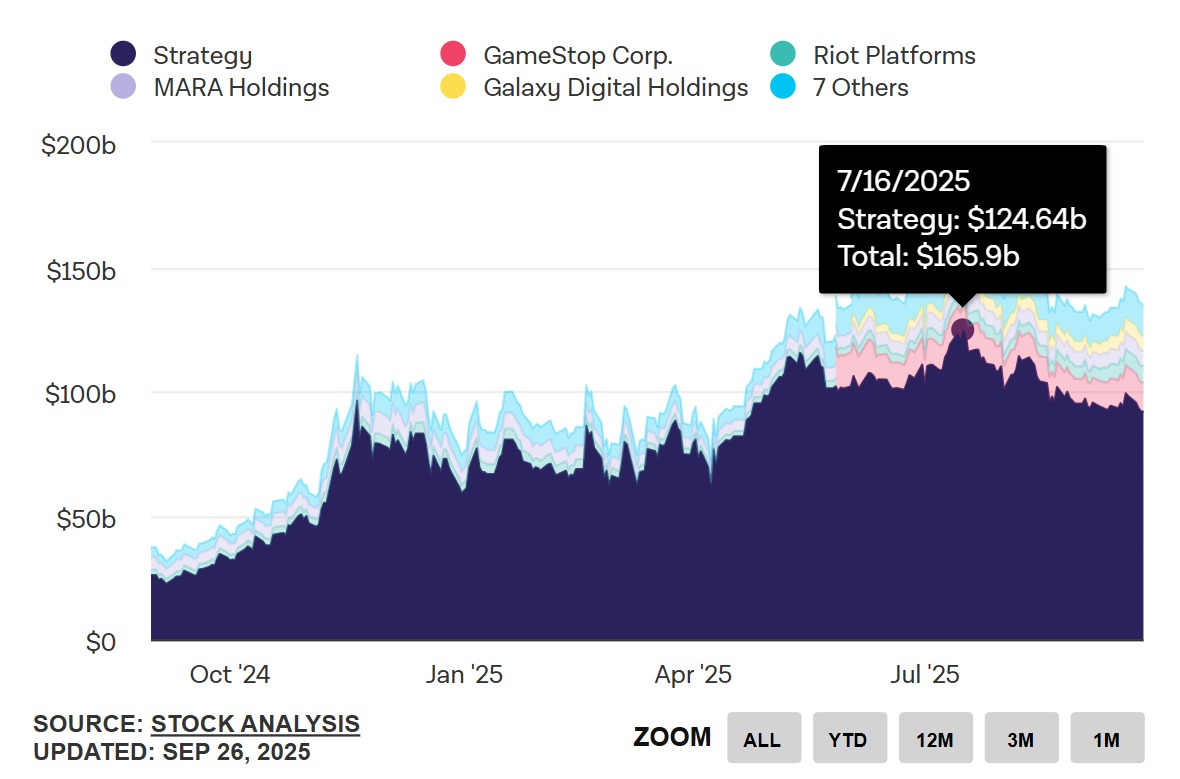

La burbuja se infla y luego estalla. El número de tesorerías de criptoactivos se ha disparado en las últimas semanas, con un pico en el tercer trimestre de 2025. Más concretamente, el 16 de julio, fecha en la que la capitalización bursátil de las 12 mayores empresas de tesorería de bitcoines alcanzó un máximo de 165 000 millones de dólares, de los cuales 124 600 correspondían a Strategy. ¡Y eso no es una buena noticia!

El número de empresas aumenta, pero la demanda disminuye. Dos factores dirigían a los inversores hacia las empresas de tesorería de Bitcoin: la falta de acceso directo al Bitcoin y las restricciones normativas.

Cuando Strategy lanza su modelo en 2021, los ETF de Bitcoin al contado no existen. Además, muchas empresas, bancos e instituciones financieras no tienen derecho a exponerse directamente al bitcoin. Por ejemplo, el fondo soberano noruego tiene una inversión de 1250 millones de dólares en bitcoin. Pero no es a través de una compra directa, ¡ni siquiera de un ETF! En su lugar, el fondo posee acciones de Strategy y algunas acciones de Metaplanet.

El mercado de los Bitcoin Treasuries se resquebraja

El modelo se tambalea. Si Strategy puede contar con fondos soberanos para comprar sus acciones, no es el caso de otras Bitcoin Treasury Companies. Para ellas, su impulso se resume en la miniburbuja de este verano. No tienen visión a largo plazo, ni comunicación, y se contentan con seguir los pasos de Michael Saylor.

Por desgracia para ellas, la burbuja está a punto de estallar.

Esta contracción del mercado se traduce de dos maneras: el valor neto de los activos del mercado (mNAV) tiende hacia 1 y las tesorerías en criptoactivos entran en una fase denominada «player versus player (PvP)», según un informe de Coinbase.

Una de las formas de evitar que el mNAV caiga por debajo del nivel de equilibrio son los «rendimientos». Esto explica por qué las tesorerías en criptoactivos más recientes eligen criptomonedas que ofrecen rendimientos por staking.

Una alternativa: las tesorerías en cripto con rendimientos por staking

¿Criptomonedas con staking? Según Eric Benoist, experto en tecnología y datos de Natixis, es un mal cálculo: «Es cierto que Ethereum y Solana permiten generar rendimientos. Pero cuanto más se utilizan estas blockchains, más problemático se vuelve el valor de su token».

A diferencia de Bitcoin, Ethereum y Solana se basan en infraestructuras gigantes. Si se inmovilizaran grandes cantidades de tokens en tesorerías para hacer subir el precio, esto tendría un impacto negativo en el uso real de estas cadenas de bloques. Como Bitwise y su director general, Tom Lee, que busca acumular el 10 % de la oferta total de Ethereum.

A largo plazo, estas blockchains tienen una forma sencilla de paliar esta falta de circulación monetaria: emitir más tokens. Una posible solución para las blockchains Solana y Ethereum, con graves consecuencias para las tesorerías en SOL y ETH.

De hecho, la emisión de tokens acaba diluyendo el valor de los activos en reserva y hace que el mNAV baje mecánicamente. Los esfuerzos realizados para generar un mNAV elevado eligiendo criptomonedas con rendimientos de staking se reducirían a 0, y habría que empezar de nuevo.

La otra solución: poner a trabajar al Bitcoin

¿Y si el Bitcoin trabajara? Si las empresas se decantan por Solana y Ethereum, es sobre todo para generar rendimientos. Son muy conscientes de los defectos de estas blockchains y del poder de Bitcoin, con su hardcap de 21 millones de unidades, piedra angular del oro digital. El problema es que, incluso para Michael Saylor, Bitcoin es «inutilizable». El director general de Strategy duerme sobre un colchón de 69 800 millones de dólares del que no puede sacar nada, por ahora. Este último debe vender sistemáticamente acciones de clase A para financiarse y comprar Bitcoins, ya que no puede pagar los cupones de los bonos. La solución ideal sería poder generar rendimiento con Bitcoin. Como dice Eric Benoist, de Natixis: «Nos gustaría que los principales actores se alejaran de la ortodoxia y adoptaran una gestión más dinámica». Monetizar los bitcoins inactivos, con préstamos u opciones, por ejemplo.

Otro modelo de monetización: Melanion Capital y el BTOC

¿Un modelo de tesorería para empresas privadas? En Melanion Capital, la idea de generar rendimiento con bitcoins inmovilizados también está ganando terreno. En una entrevista con TCN, el director general de Melanion, Jad Comair, nos explicó su solución para desarrollar la próxima generación de empresas de tesorería de bitcoins. Melanion es una empresa pionera en ingeniería financiera en torno al bitcoin y las criptomonedas. Fundada en 2013 en París, es la primera en haber vendido un ETF de bitcoins regulado en Francia por la Autorité des Marchés Financiers, el organismo regulador del mercado de valores.

Hoy en día, Melanion Capital ha desarrollado un modelo que permite a las empresas privadas crear una tesorería de bitcoins rentable, bajo el nombre de Bitcoin Treasury Operating Company (BTOC).

«Nuestro modelo se basa en dos pilares. En primer lugar, la acumulación directa de Bitcoin en tesorería, el activo más escaso y rentable de nuestra generación», explica Jad Comair. Y añade: «El otro pilar es la ingeniería financiera».

Estructuración, liquidez, gestión de riesgos: con una ingeniería financiera construida en torno a las tesorerías en Bitcoin, podemos generar alfa más allá de la simple tenencia de Bitcoin.

Jad Comair

Sin adelantarse a los objetivos de rendimiento cuantificados, el director general de Melanion Capital recuerda la larga experiencia de la empresa en derivados y ETF, gracias a la cual se encuentra «en una posición excelente para aprovechar oportunidades que pocos actores privados saben gestionar».

Existen otros modelos que permiten generar rendimientos con Bitcoin. Sin embargo, a menudo implican «riesgos de contraparte o de regulación importantes». Ahora bien, las tesorerías en Bitcoin buscan precisamente ofrecer una alternativa regulada y segura en un mercado aún joven e incierto. Por lo tanto, no se trata de sacrificar este modelo en aras de mayores rendimientos.

Nuestro enfoque es institucional y regulado, adaptado a las empresas privadas y a los inversores profesionales que buscan solidez en lugar de rendimientos especulativos.

Jad Comair

El objetivo de Melanion Capital: permitir a las empresas privadas francesas y europeas lanzarse a una estrategia de Bitcoin Treasury sin depender de la volatilidad de los mercados ni del hype, sino más bien con un modelo sostenible y rentable.

El futuro, las empresas «híbridas»

Desarrollo de un mercado de opciones para los pure players de Bitcoin Treasury, ingeniería financiera interna para empresas privadas… Sean cuales sean las soluciones, el modelo de tesorería en criptoactivos está evolucionando.

El bombo publicitario del verano está llegando a su fin y no permitirá que las 194 tesorerías de Bitcoin que cotizan en bolsa sobrevivan, sobre todo con la incertidumbre sobre el precio del Bitcoin.

Las empresas «híbridas» serán cada vez más numerosas. Para ellas, la tesorería en Bitcoin no es un fin en sí mismo, sino más bien una diversificación inteligente y un baluarte contra la inflación. Con un sistema de tesorería funcional y rentable, este modelo podría imponerse más allá del mundo de las criptomonedas.