са най-ниски от 6 месеца насам?")

След месец на върхови стойности през януари таксите за трансакции в блокчейна на Етериум (ETH) напоследък спаднаха значително. Нека разгледаме различните причини, поради които те са на най-ниското си ниво от 6 месеца насам.

Подлежащите на облагане такси за блокчейна на Етериум намаляват

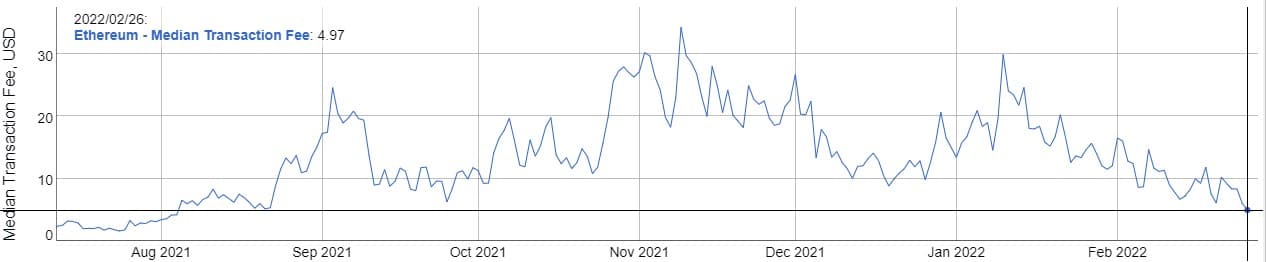

Стойността на изгорените етери след въвеждането на EIP1559 надхвърли 5 милиарда долара, т.е. повече от 1,9 милиона ETH. В същото време мрежовите такси за Ethereum достигнаха 6-месечно дъно. Всъщност те се върнаха на нивата от края на август миналата година, като средната им стойност е около 5 долара на трансакция, което представлява спад от близо 80 % от януари насам.

Фигура 1: Средна цена на транзакция в долари в Етериум

Трябва да се отбележи, че разходите по дадена транзакция са свързани с няколко променливи. Първо, цената на газа, изразена в гвейове, и след това необходимото количество. Ето защо например прехвърлянето на криптовалути между два адреса струва по-малко, отколкото подреждането на LP токени в интелигентен договор, тъй като операцията изисква по-малко газ.

Един гвей е част от етер, т.е. 10^-9, или по-просто казано, 0.000 000 001 ETH. По този начин цената на ETH също се взема предвид при изчисляването на цената на транзакцията.

От това става ясно, че капацитетът на мрежата не е единственият фактор, който е отговорен за колебанията в цената на транзакцията. Състоянието на пазара чрез цената на ETH и видът на операциите, извършвани от операторите, също трябва да се вземат предвид.

Каква е причината за спада на таксите за Ethereum

Един кратък отговор на този въпрос би бил да се каже, че това се дължи на появата на много конкурентни блокчейн системи, които са по-достъпни от Етериум. Макар това да е отчасти вярно, свеждането на заключението до него би било погрешно и редуциращо.

През първата половина на 2021 г. господстващото положение на прословутата „Mainnet“ на практика спадна от 97% до около 70% от капитала на децентрализираните финанси (DeFi). След това пазарният му дял намалява по-умерено до 55% днес. Но капитализацията е нараснала от 17 милиарда на 1 януари 2021 г. до 111 милиарда днес. Важно е също така да се има предвид, че проблемът с таксите за транзакциите е по-малък за институционалните инвеститори, които разполагат с повече ресурси.

Графиките по-долу ни показват, че състоянието на пазара дава някои отговори:

Фигура 2: Цена на ETH от януари 2021 г.

От пика на 8 ноември ETH е загубил 45% от стойността си. Графиката на цените показва известно сходство с други данни за блокчейн, но пропорциите и корелациите са нюансирани.

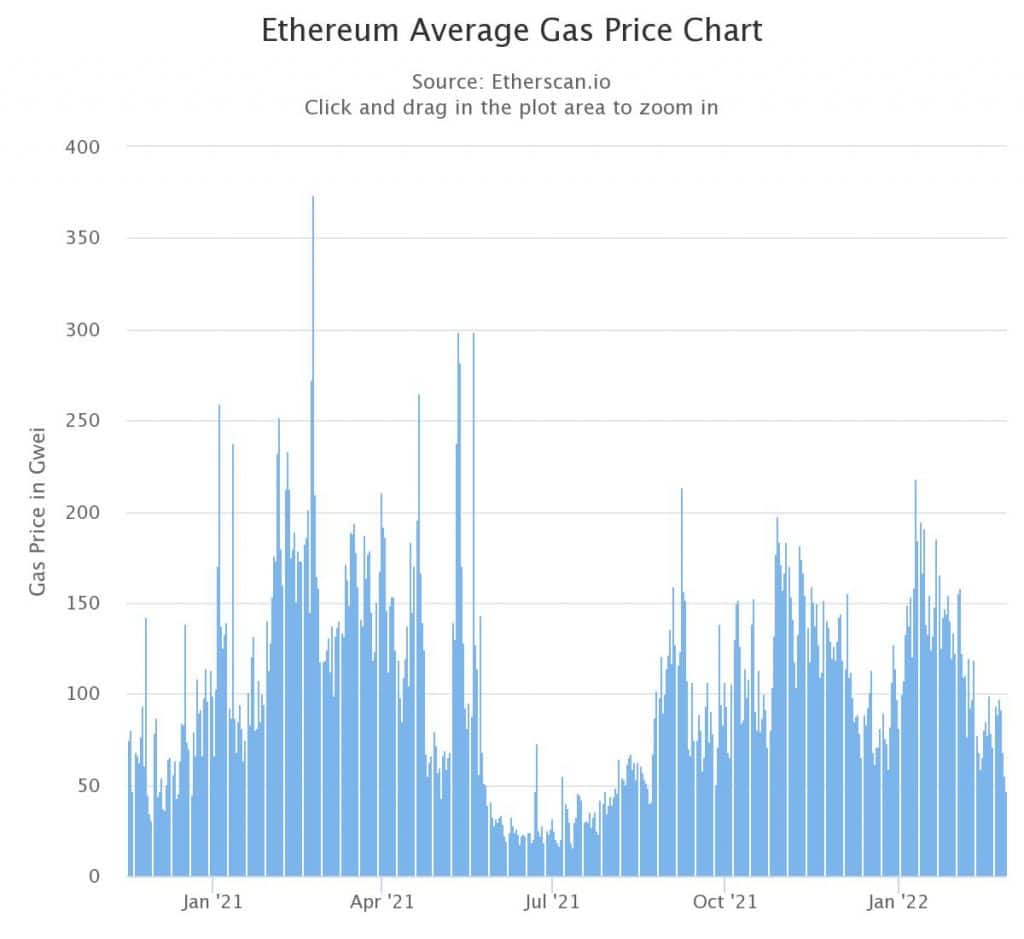

Фигура 3: Средна цена на газа в Gwei в блокчейна на Ethereum от януари 2021 г.

След предишното дъно преди 6 месеца се наблюдават 3 основни пика в средната цена на Gwei:

- 214 на 7 септември;

- 198 на 28 октомври;

- 218 на 10 януари.

С изключение на 7 септември, това не е задължително да се случи в най-променливите дни от изследвания период. От 28 октомври насам цената на газа е спаднала с 65%. Както се вижда от графиката по-долу, спадът е много по-слабо изразен при блокчейн дейностите, което показва, че само блокчейн не може да бъде отговорен за спада на таксите.

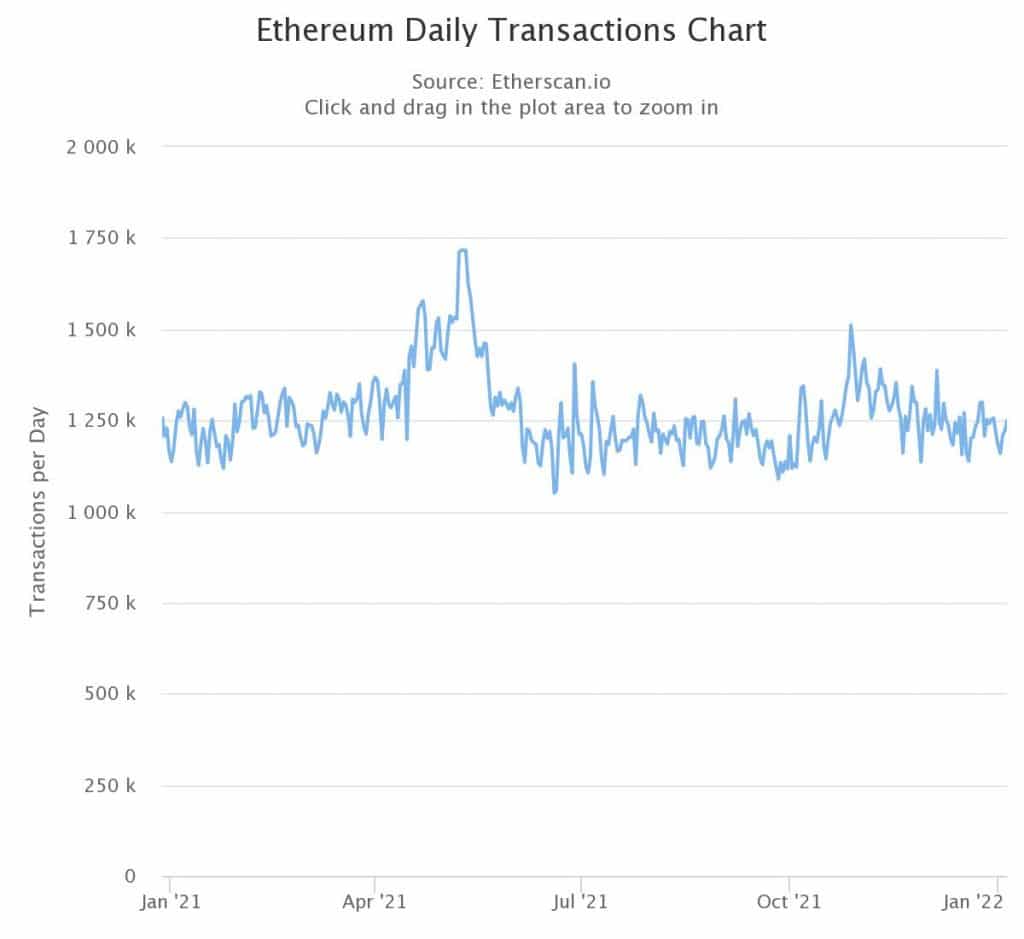

Фигура 4: Дневни транзакции в блокчейна на Етериум от януари 2021 г.

Данните от веригата в ролята на технически индикатор

Пикът на трансакциите през последните 6 месеца също е настъпил на 28 октомври, а именно 1 510 502 за деня при 15% спад оттогава. Същата дата бележи и връх в броя на изгорените ETH преди най-ниската точка на 7 ноември, точно преди цената да започне да пада. Това съвпадение на сигналите за активността на мрежата ни предупреждава, че тенденцията се изчерпва.

Всъщност, подобно на технически индикатор на графика, който показва меча дивергенция, спадът в претоварването на мрежата предшестваше спада. Цената на газа, от друга страна, е склонна да спада, когато се установи ценови диапазон, като същевременно е по-чувствителна към колебанията на пазара.

Предвид всички тези данни е трудно да се обясни намаляването на разходите по транзакциите с една-единствена причина. По-скоро комбинация от фактори като по-ниски цени, по-ниска волатилност и в по-малка степен по-ниско използване на мрежата създават условия за по-ниски от обичайните цени на газа.

Тъй като сега изглежда, че цените се връщат към волатилността, ще бъде интересно да се наблюдава как ще се държи газът.